Chiến lược giao dịch dựa trên giao cắt vàng và giao cắt tử của đường trung bình động

Tổng quan

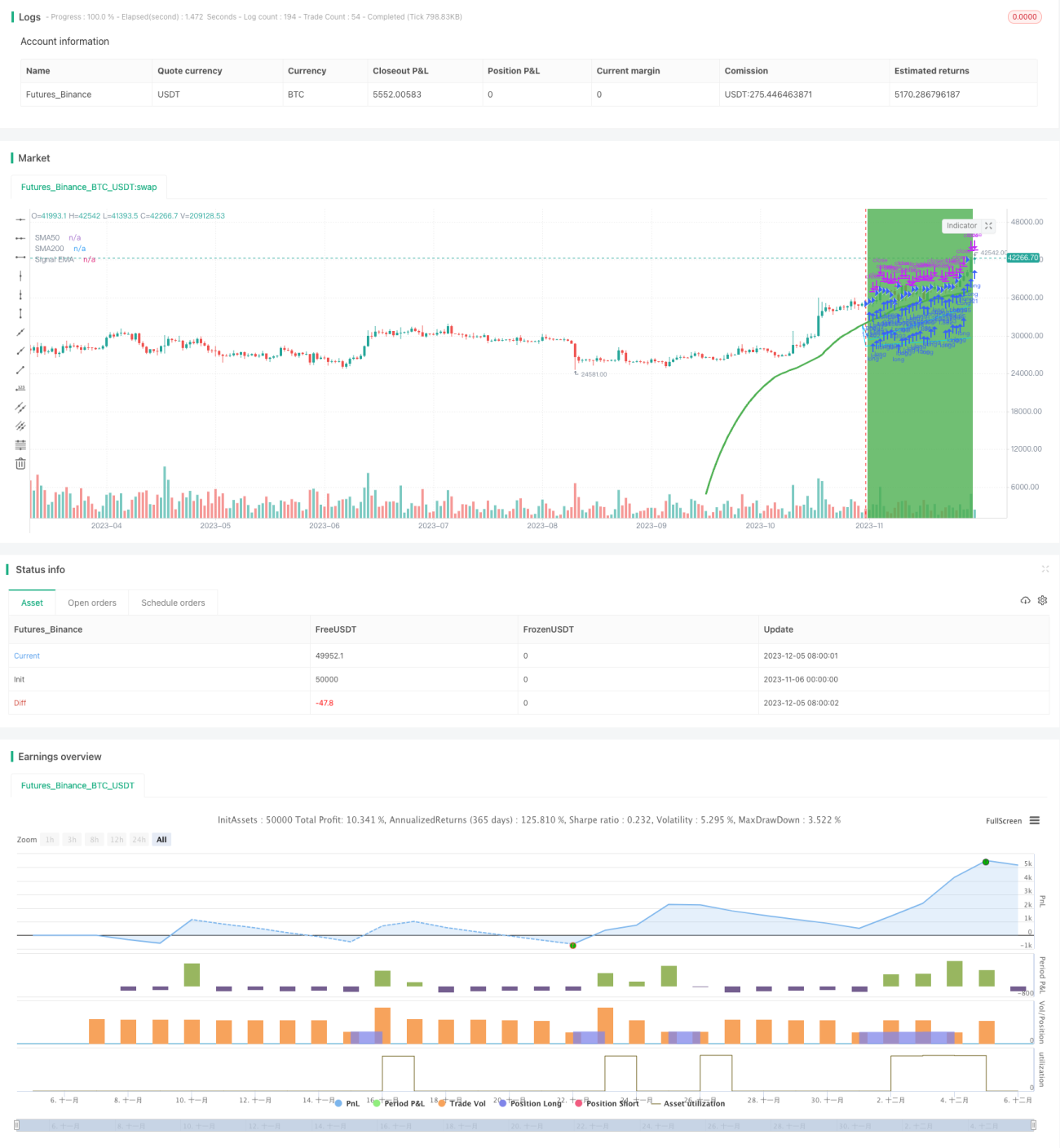

Chiến lược này dựa trên tín hiệu giao cắt vàng và giao cắt chết của đường trung bình động 50 ngày và 200 ngày của BTC, kết hợp với các chỉ báo kỹ thuật bổ sung để đưa ra tín hiệu mua và bán. Chiến lược chủ yếu áp dụng cho cặp tiền BTC/USDT có tính xu hướng rõ rệt.

Nguyên lý chiến lược

Khi đường trung bình động 50 ngày vượt lên trên đường trung bình động 200 ngày, hình thành "giao cắt vàng", cho thấy BTC bước vào thị trường tăng giá, tạo tín hiệu mua. Ngược lại, khi đường trung bình động 50 ngày phá vỡ xuống dưới đường trung bình động 200 ngày, hình thành "giao cắt chết", cho thấy BTC bước vào thị trường giảm giá, tạo tín hiệu bán.

Ngoài các tín hiệu giao cắt vàng và giao cắt chết cơ bản, chiến lược này còn bổ sung một số chỉ báo kỹ thuật khác để hỗ trợ đánh giá, bao gồm:

-

Chỉ báo EMA: Tính chỉ báo EMA với độ dài + offset, khi nó tăng cho thấy thị trường đang trong xu hướng tăng, có thể mua.

-

So sánh mối quan hệ giữa đường trung bình động và EMA: Nếu giá trị EMA cao hơn đường trung bình động 50 ngày, tạo ra tín hiệu mua.

-

Kiểm tra giá giảm hơn 1% so với đáy của nến trước đó, nếu thỏa mãn thì tạo tín hiệu bán.

Bằng cách kết hợp các chỉ báo trên, có thể lọc bỏ một số tín hiệu sai, giúp quyết định giao dịch của chiến lược trở nên đáng tin cậy hơn.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng đường trung bình động làm tín hiệu giao dịch chính, có thể lọc nhiễu thị trường, nhận diện hướng xu hướng.

-

Kết hợp với các chỉ báo kỹ thuật phụ trợ như EMA, giúp tăng độ tin cậy của tín hiệu, lọc tín hiệu giả.

-

Áp dụng chiến lược dừng lỗ phù hợp, có thể kiểm soát hiệu quả tổn thất cho mỗi lệnh.

-

Logic giao dịch tương đối đơn giản, dễ hiểu và dễ triển khai, phù hợp cho người mới bắt đầu giao dịch định lượng.

-

Có nhiều tham số có thể cấu hình, có thể điều chỉnh theo sở thích cá nhân.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

-

Bản thân đường trung bình động có độ trễ khá lớn, có thể bỏ lỡ cơ hội đảo chiều giá nhanh.

-

Các chỉ báo phụ trợ làm tăng số lượng quy tắc, cũng làm tăng xác suất tạo tín hiệu sai.

-

Cài đặt dừng lỗ không phù hợp có thể dẫn đến mở rộng thua lỗ.

-

Cài đặt tham số không đúng (ví dụ: độ dài đường trung bình động) cũng ảnh hưởng đến hiệu quả chiến lược.

Phương pháp khắc phục tương ứng:

-

Rút ngắn chu kỳ đường trung bình động một cách phù hợp, mở rộng phạm vi tối ưu hóa tham số.

-

Tăng lượng dữ liệu backtest, kiểm tra chất lượng tín hiệu.

-

Nới rộng biên độ dừng lỗ một cách phù hợp, đồng thời thiết lập chốt lời.

-

Tăng cường tối ưu hóa tham số, tìm bộ tham số tốt nhất.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thêm thuật toán học máy, tự động tối ưu hóa tham số.

-

Thêm nhiều chỉ báo phụ trợ, xây dựng nhiều chiến lược con, đưa ra quyết định thông qua cơ chế bỏ phiếu.

-

Thử nghiệm chiến lược Breakout, nhận diện phá vỡ giá.

-

Sử dụng học sâu để dự đoán xu hướng giá.

-

Tối ưu hóa cơ chế dừng lỗ, triển khai dừng lỗ động.

Các tối ưu hóa trên có thể nâng cao độ chính xác của quyết định, tăng khả năng sinh lời và độ ổn định của chiến lược.

Tổng kết

Chiến lược này chủ yếu đưa ra quyết định giao dịch dựa trên giao cắt đường trung bình động của BTC, kết hợp với các chỉ báo kỹ thuật như EMA để lọc tín hiệu. Chiến lược có khả năng bám xu hướng mạnh, khả năng cấu hình cao, phù hợp làm chiến lược nhập môn giao dịch định lượng. Tuy nhiên, cũng tồn tại rủi ro độ trễ nhất định, cần phải phòng ngừa. Các hướng tối ưu hóa tiếp theo có thể tiến hành từ các cấp độ như học máy, chiến lược tổ hợp, chiến lược dừng lỗ,...

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1