Chiến lược giao dịch trong ngày Bitcoin kết hợp nhiều chỉ báo

Tổng quan

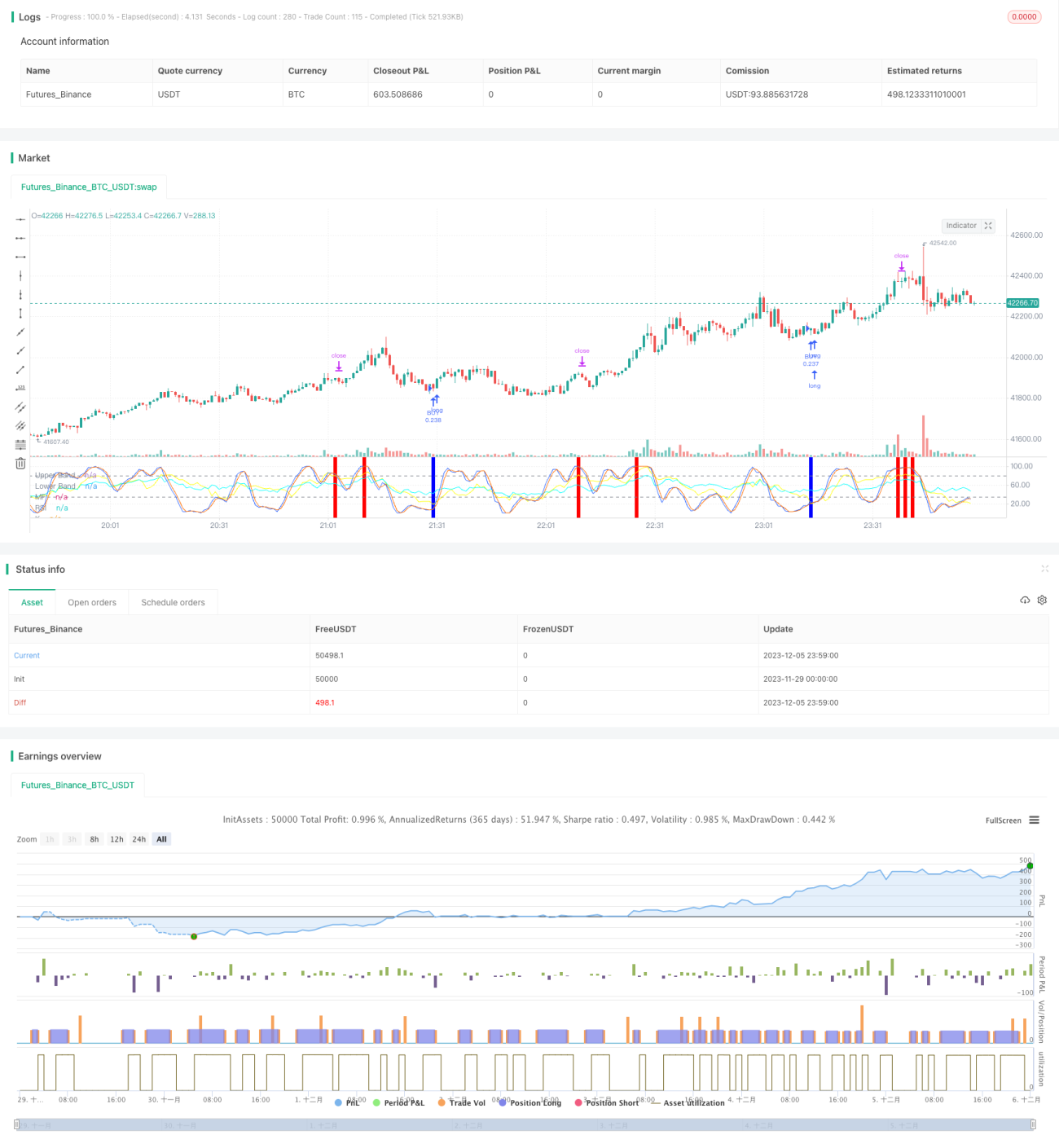

Chiến lược này kết hợp bốn chỉ báo RSI, MFI, Stoch RSI và MACD để thực hiện giao dịch trong ngày đối với Bitcoin. Chỉ khi nhiều chỉ báo đồng thời phát tín hiệu mua hoặc bán, chiến lược mới đặt lệnh nhằm kiểm soát rủi ro.

Nguyên lý chiến lược

-

Chỉ báo RSI dùng để xác định thị trường quá mua hoặc quá bán. Khi RSI dưới 40 phát sinh tín hiệu mua, trên 70 phát sinh tín hiệu bán.

-

Chỉ báo MFI đánh giá dòng tiền của thị trường. Khi MFI dưới 23 phát sinh tín hiệu mua, trên 80 phát sinh tín hiệu bán.

-

Chỉ báo Stoch RSI xác định thị trường quá mua hoặc quá bán. Khi đường K dưới 34 phát sinh tín hiệu mua, trên 80 phát sinh tín hiệu bán.

-

Chỉ báo MACD đánh giá xu hướng và động lượng thị trường. Khi đường nhanh nằm dưới đường chậm và cột histogram âm phát sinh tín hiệu mua, ngược lại phát sinh tín hiệu bán.

Phân tích ưu điểm

-

Kết hợp bốn chỉ báo lớn, nâng cao độ chính xác của tín hiệu, tránh tổn thất do một chỉ báo duy nhất mất hiệu lực.

-

Chỉ đặt lệnh khi nhiều chỉ báo đồng thời phát tín hiệu, giúp giảm đáng kể xác suất tín hiệu giả.

-

Áp dụng chiến lược giao dịch trong ngày, tránh rủi ro qua đêm, giảm chi phí vốn.

Rủi ro và giải pháp

-

Tần suất giao dịch của chiến lược có thể thấp, tồn tại rủi ro về thời gian nhất định. Có thể nới lỏng tham số chỉ báo một cách phù hợp để tăng số lần giao dịch.

-

Vẫn tồn tại xác suất chỉ báo phát tín hiệu sai. Có thể đưa vào thuật toán học máy để hỗ trợ đánh giá độ tin cậy của tín hiệu chỉ báo.

-

Tồn tại rủi ro quá mua quá bán nhất định. Có thể điều chỉnh tham số chỉ báo hoặc bổ sung logic đánh giá từ các chỉ báo khác.

Hướng tối ưu

-

Bổ sung chức năng tham số chỉ báo thích ứng. Điều chỉnh tham số chỉ báo theo thời gian thực dựa trên biến động và tốc độ thay đổi của thị trường.

-

Thêm logic cắt lỗ. Nếu thua lỗ vượt quá một tỷ lệ nhất định thì thoát lệnh cắt lỗ, kiểm soát hiệu quả tổn thất từng lệnh.

-

Kết hợp chỉ báo tâm lý. Bổ sung các chiều đánh giá như mức độ nóng của thị trường, mức độ hoảng sợ của thị trường, nâng cao không gian lợi nhuận của chiến lược.

Tổng kết

Chiến lược này phát tín hiệu thông qua cơ chế xác nhận lẫn nhau của bốn chỉ báo lớn, có thể giảm hiệu quả tỷ lệ tín hiệu giả, là một chiến lược lợi nhuận cao tần suất ổn định tương đối. Với sự tối ưu hóa liên tục các tham số và mô hình, tỷ lệ thắng và khả năng sinh lời của chiến lược dự kiến có thể được cải thiện hơn nữa.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1