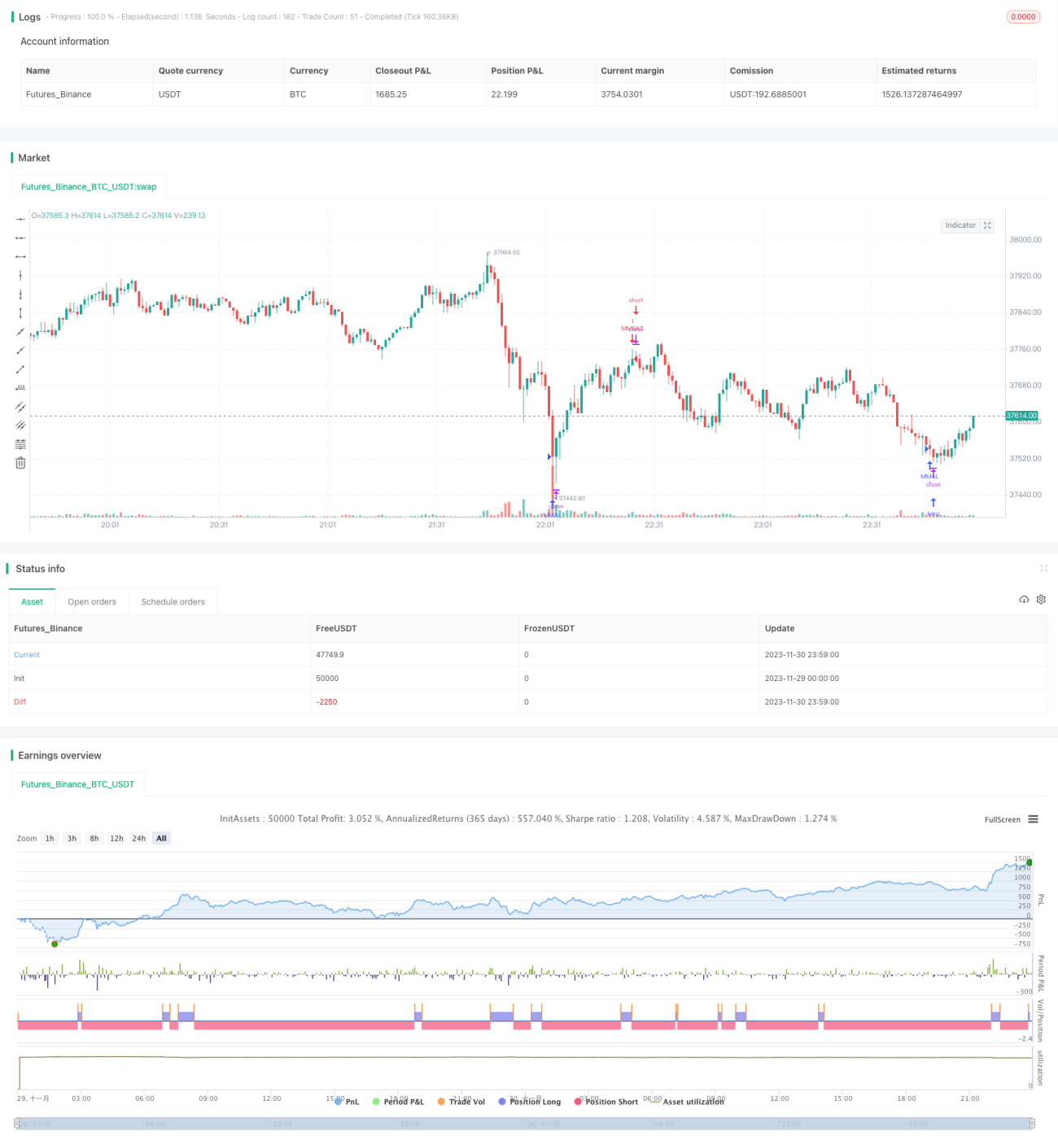

Chiến lược kết hợp RSI và StochRSI

Tổng quan

Chiến lược này có tên là Chiến lược kết hợp RSI và Stochastic RSI, kết hợp ưu điểm của Chỉ số Sức mạnh Tương đối (RSI) và Chỉ số Stochastic RSI, nhằm phát hiện các cơ hội quá mua và quá bán. Chiến lược này áp dụng cho khung thời gian 5 phút, hiệu quả tốt trên các cặp EOS/BTC và BTC/USDT, không phù hợp với tất cả các loại tiền điện tử.

Nguyên lý chiến lược

Chiến lược này sử dụng đồng thời chỉ báo RSI và chỉ báo Stochastic RSI. Trong đó, độ dài RSI là 10 chu kỳ, đường quá mua là 60, đường quá bán là 20. Tham số Stochastic RSI bao gồm chu kỳ làm mượt của đường K là 3, chu kỳ làm mượt của đường D là 3, độ dài chu kỳ tính RSI là 14, độ dài chu kỳ tính Stochastic RSI là 14. Khi giá trị K và D của Stochastic RSI đồng thời dưới 20 là quá bán; khi giá trị K và D của Stochastic RSI đồng thời trên 80 là quá mua. Chiến lược phát tín hiệu giao dịch tại các thời điểm quá mua/quá bán.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của chỉ báo RSI và chỉ báo Stochastic RSI. Chỉ báo RSI có thể nhận diện hiệu quả tình trạng quá mua/quá bán. Chỉ báo Stochastic RSI kết hợp với chỉ báo động lượng, có thể phát hiện sớm hơn các điểm đảo chiều giá. Việc kết hợp cả hai sử dụng hiệu quả hơn, vừa xem xét thông tin quá mua/quá bán của giá, vừa xem xét yếu tố động lượng, từ đó có thể phát tín hiệu giao dịch tại thời điểm tối ưu hơn.

Phân tích rủi ro

Chiến lược này có thể gặp rủi ro về tần suất giao dịch quá nhiều, biên độ không đủ. Giải pháp là điều chỉnh tham số phù hợp, giảm tần suất giao dịch, chọn các sản phẩm có biên độ giao dịch lớn. Ngoài ra, phí giao dịch cũng ảnh hưởng đến lợi nhuận cuối cùng. Khuyến nghị chọn sàn giao dịch có phí thấp, hoặc tăng quy mô vị thế giao dịch phù hợp.

Hướng tối ưu hóa

Các tham số của chiến lược này có thể được tối ưu hóa thêm, chẳng hạn như điều chỉnh tham số RSI, tham số Stochastic RSI, ngưỡng quá mua/quá bán, v.v. Ngoài ra, có thể xem xét kết hợp với các chỉ báo khác để lọc tín hiệu, ví dụ chỉ báo đường trung bình động EMA, nhằm nâng cao chất lượng tín hiệu. Cũng có thể thử nghiệm kết hợp nhiều sản phẩm, tận dụng mối tương quan giữa các sản phẩm khác nhau để đạt được lợi nhuận tổng thể ổn định hơn.

Tổng kết

Chiến lược này tích hợp ưu điểm của chỉ báo RSI và Stochastic RSI, có thể phát tín hiệu giao dịch khi thị trường ở trạng thái tương đối quá mua/quá bán. Tham số chiến lược có thể được tối ưu hóa thêm, quy tắc giao dịch có thể điều chỉnh theo từng sản phẩm khác nhau, cũng có thể cân nhắc kết hợp với các chiến lược hoặc chỉ báo khác. Nhìn chung, chiến lược này phù hợp với các nhà giao dịch định lượng tìm kiếm cơ hội giao dịch ngắn hạn.

- 1