Chiến lược đột phá đường trung bình động hàm mũ đóng kín

Tổng quan

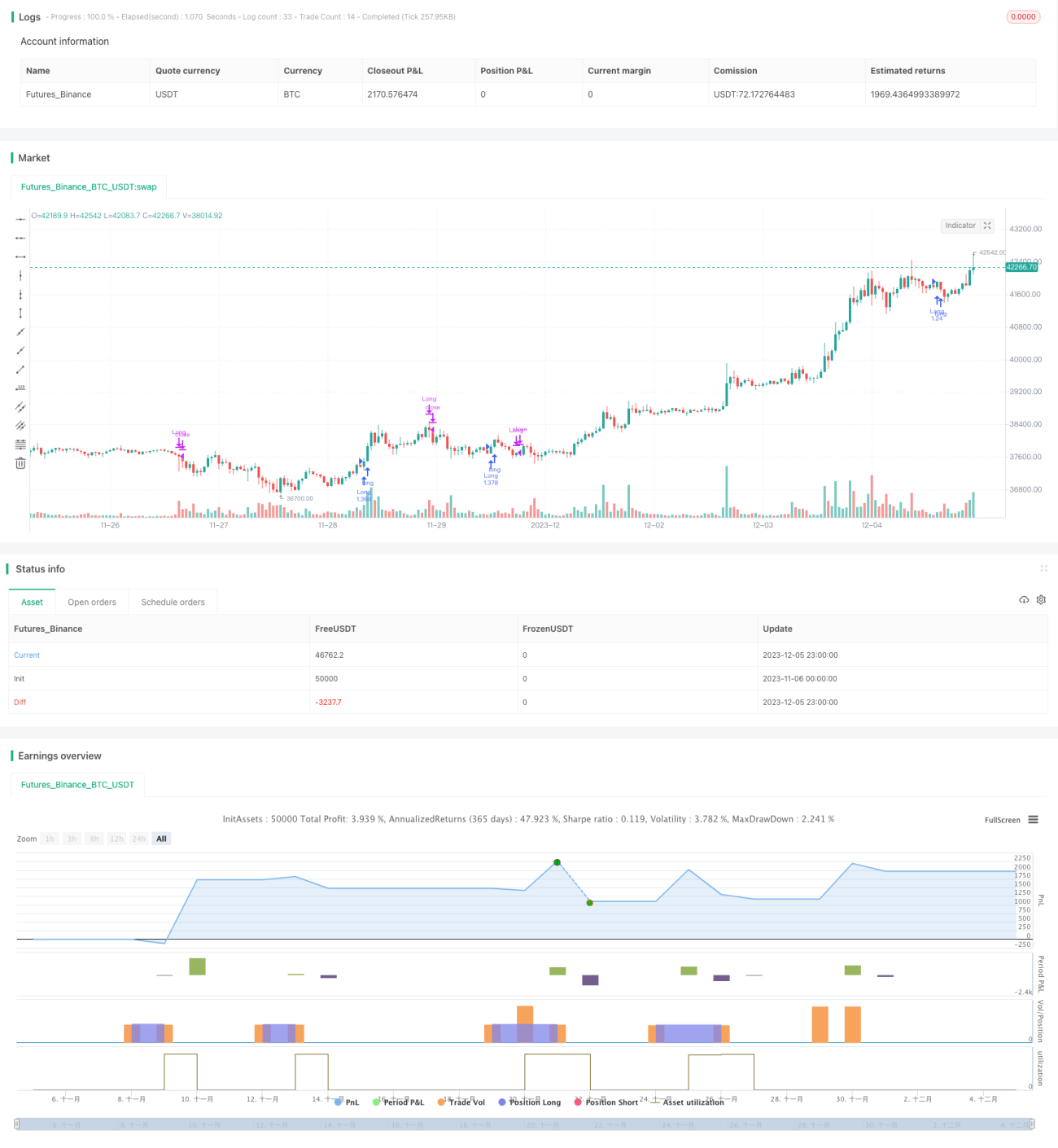

Chiến lược này xác định hướng đi lên hoặc xuống bằng cách đánh giá hướng của đường trung bình động hàm mũ. Khi xuất hiện mô hình nến xanh nuốt chửng nến đỏ với khối lượng giao dịch gia tăng, sẽ thực hiện lệnh mua. Khi hướng của đường trung bình động hàm mũ đảo chiều hoặc xuất hiện mô hình nến đỏ nuốt chửng nến xanh, sẽ thực hiện đóng vị thế.

Nguyên lý chiến lược

-

Sử dụng hai đường trung bình động hàm mũ với các tham số khác nhau để xác định xu hướng thị trường. Đường EMA ngắn hạn nằm trên đường EMA dài hạn được coi là thị trường tăng, ngược lại là thị trường giảm.

-

Khi thị trường đang trong trạng thái tăng, nếu xuất hiện mô hình nến xanh nuốt chửng nến trước đó và khối lượng giao dịch lớn hơn 1,2 lần nến trước, thì phát sinh tín hiệu mua. Mô hình này cho thấy lực lượng mua mạnh, có thể vào lệnh mua theo.

-

Khi xu hướng thị trường đảo chiều, tức là EMA ngắn hạn cắt xuống dưới EMA dài hạn, cho thấy lực lượng mua suy yếu, cần đóng vị thế. Hoặc khi xuất hiện mô hình nến đỏ nuốt chửng nến xanh, cho thấy lực lượng bán vào lệnh với khối lượng lớn, cũng nên chủ động cắt lỗ và đóng vị thế.

Phân tích ưu điểm

-

Sử dụng hai đường EMA để xác định cấu trúc thị trường, có thể đánh giá khá chính xác trạng thái tăng/giảm của thị trường.

-

Mô hình nuốt chửng cho thấy lực lượng một chiều đột ngột vào lệnh với khối lượng lớn, có thể bắt được các biến động lớn. Kết hợp bộ lọc khối lượng giao dịch tăng lên, tránh bị đánh lừa bởi các phá vỡ giả.

-

Có cơ chế dừng lỗ. Vì không đặt mức dừng lỗ cố định, sử dụng sự đảo chiều cấu trúc thị trường để dừng lỗ, có thể giảm thiểu tổn thất do trượt giá khi cắt lỗ không cần thiết.

Phân tích rủi ro

-

Việc sử dụng hai đường EMA để xác định cấu trúc thị trường cũng có thể sai lầm, dẫn đến bỏ lỡ cơ hội hoặc vào lệnh mua sai. Có thể điều chỉnh tham số chu kỳ EMA một cách hợp lý.

-

Mô hình nuốt chửng dễ bị đánh lừa bởi thị trường dao động. Có thể thêm nhiều điều kiện bộ lọc hơn để tránh giao dịch sai.

-

Việc không đặt mức dừng lỗ có thể dẫn đến thua lỗ lớn hơn. Có thể thử các phương pháp dừng lỗ hòa vốn, v.v.

Hướng tối ưu hóa

-

Có thể kết hợp thêm nhiều chỉ báo khác để xác định xu hướng tăng/giảm, ví dụ MACD, chỉ báo dòng tiền, v.v.

-

Có thể cân nhắc thêm một mức dừng lỗ với biên độ nhất định.

-

Có thể tối ưu hóa tham số chu kỳ EMA dựa trên đặc điểm của sản phẩm giao dịch.

Tổng kết

Chiến lược này có tư tưởng tổng thể rõ ràng, dễ hiểu, sử dụng đường trung bình động hàm mũ để xác định cấu trúc và mô hình nuốt chửng để bắt các phá vỡ. Ưu điểm là logic đánh giá đơn giản, tín hiệu giao dịch rõ ràng. Tuy nhiên cũng có rủi ro bị mắc kẹt. Thông qua tối ưu hóa thêm, có khả năng đạt được lợi nhuận tốt.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1