Chiến lược giao dịch định lượng dựa trên StochRSI

Tổng quan

Chiến lược này được phát triển dựa trên chỉ báo StochRSI. Chiến lược chủ yếu sử dụng chỉ báo StochRSI để xác định vùng quá mua/quá bán, kết hợp với chỉ báo RSI để lọc các tín hiệu giả, thực hiện bán khi StochRSI hiển thị vùng quá bán và mua khi hiển thị vùng quá bán, từ đó đạt được lợi nhuận.

Nguyên lý chiến lược

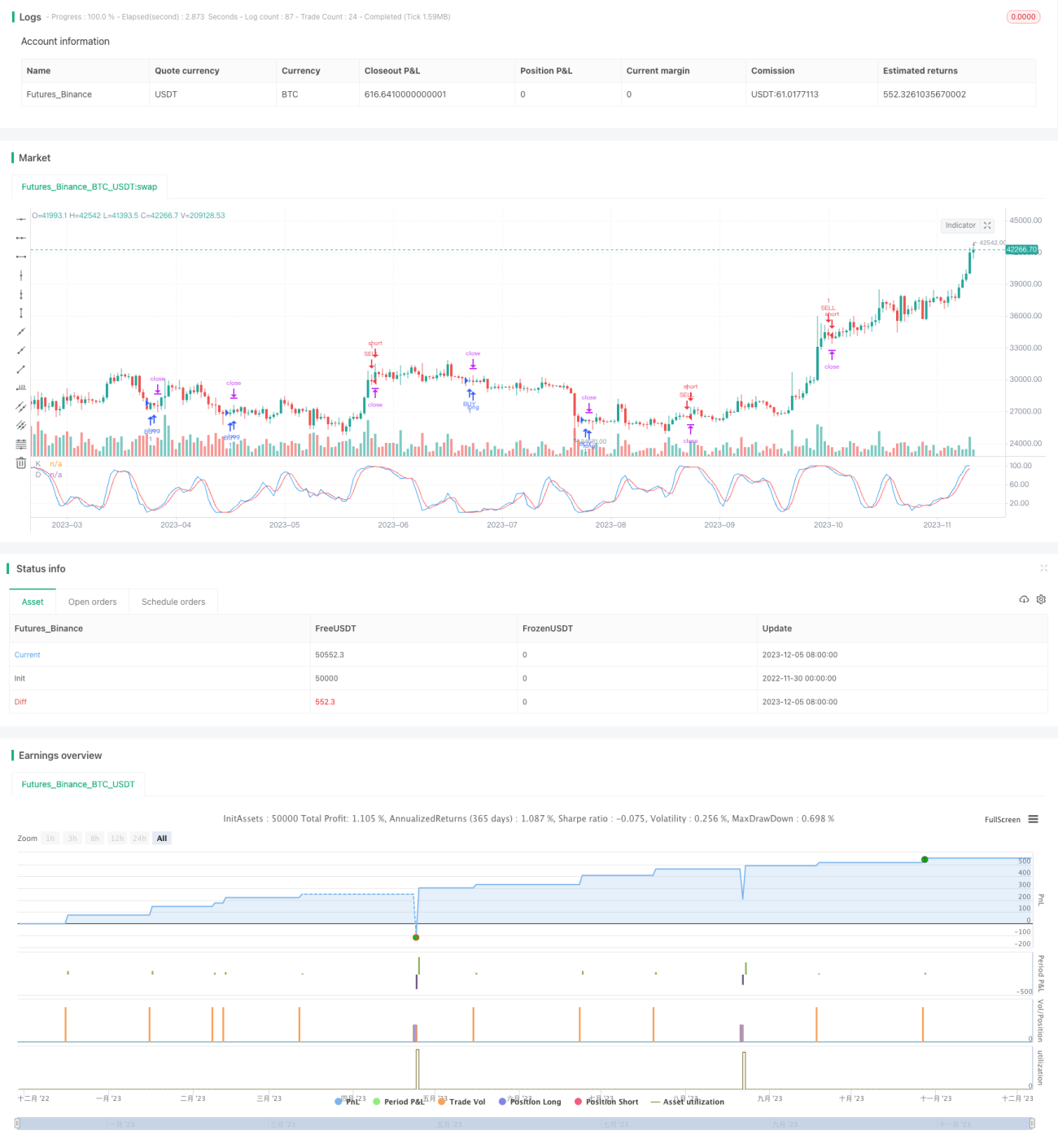

Chiến lược này chủ yếu áp dụng chỉ báo StochRSI để xác định vùng quá mua và quá bán trên thị trường. Chỉ báo StochRSI bao gồm đường K và đường D, trong đó đường K phản ánh vị trí của giá trị RSI hiện tại trong phạm vi giá RSI của một khoảng thời gian gần đây, đường D là đường trung bình động của đường K. Khi đường K cắt lên trên đường D là vùng quá bán, lúc này có thể mua; khi đường K cắt xuống dưới đường D là vùng quá bán, lúc này có thể bán.

Cụ thể, chiến lược trước tiên tính giá trị của chỉ báo RSI với độ dài 14, sau đó áp dụng chỉ báo StochRSI trên chỉ báo RSI. Tham số chỉ báo StochRSI được thiết lập với độ dài 14, chu kỳ làm mịn đường K là 3 và đường D cũng là 3. Khi đường K cắt lên trên vùng quá bán do người dùng thiết lập (mặc định là 1) thì mua; khi đường K cắt xuống dưới vùng quá bán do người dùng thiết lập (mặc định là 99) thì bán.

Ngoài ra, chiến lược còn thiết lập các tham số cắt lỗ và chốt lời. Tham số cắt lỗ mặc định là 10000; chốt lời được thiết lập dưới dạng trailing stop dựa trên tham số, với số điểm trailing mặc định là 300 và độ lệch là 0.

Phân tích ưu điểm

- Sử dụng chỉ báo StochRSI để xác định vùng quá mua/quá bán, đáng tin cậy hơn so với chỉ báo RSI đơn thuần

- Kết hợp RSI để lọc tín hiệu, tránh các đột phá giả

- Thiết lập cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro

Phân tích rủi ro

- Chỉ báo StochRSI có khả năng xuất hiện tín hiệu giả

- Cần thiết lập tham số quá mua/quá bán hợp lý, nếu không sẽ dẫn đến giao dịch sai

- Điểm cắt lỗ quá nhỏ dễ bị kẹt, điểm chốt lời quá lớn có thể thu được lợi nhuận hạn chế

Đối với các rủi ro trên, có thể thiết lập chu kỳ tham số dài hơn hoặc xem xét kết hợp với các chỉ báo khác để lọc tín hiệu, điều chỉnh tham số quá mua/quá bán phù hợp với từng thị trường, và thử nghiệm các tham số cắt lỗ/chốt lời khác nhau.

Hướng tối ưu hóa

- Có thể xem xét kết hợp với các chỉ báo khác như MACD, Bollinger Bands, v.v. để lọc tín hiệu giả

- Có thể thử nghiệm các thiết lập chu kỳ tham số khác nhau để thích ứng với nhiều tình huống thị trường hơn

- Có thể tối ưu hóa điểm cắt lỗ và chốt lời, thử nghiệm nhiều lần trong backtest để tìm ra tham số tốt nhất

Tổng kết

Chiến lược này dựa trên chỉ báo StochRSI để xác định vùng quá mua/quá bán và thực hiện giao dịch. So với chỉ báo RSI đơn thuần, StochRSI kết hợp ý tưởng của KDJ, giúp xác định điểm đảo chiều chính xác hơn. Đồng thời kết hợp RSI để lọc tín hiệu giả và thiết lập cắt lỗ/chốt lời để kiểm soát rủi ro. Dư địa tối ưu hóa còn lớn, có thể kết hợp với các chỉ báo khác hoặc tối ưu hóa thiết lập tham số.

- 1