Chiến lược giao cắt vàng mua đáy kiểu phá vỡ khối lượng thu hẹp đảo chiều động lượng

Tổng quan

Chiến lược này dựa trên tín hiệu phá vỡ ngưỡng Camarilla, kết hợp chỉ báo RSI đảo chiều làm cơ hội mua đáy, hình thành chiến lược giao dịch đảo chiều động lượng cao cấp. Khi giá phá vỡ ngưỡng Camarilla, tín hiệu giao dịch được tạo ra, RSI ở vùng thấp càng xác nhận cơ hội tích lũy, thuộc chiến lược đảo chiều động lượng nâng cao.

Nguyên lý chiến lược

Tín hiệu cốt lõi của chiến lược xuất phát từ ngưỡng Camarilla. Ngưỡng Camarilla được tính dựa trên biên độ giá ngày hôm trước, bao gồm các ngưỡng từ S1 đến S5 và R1 đến R5. Khi giá phá vỡ lên trên ngưỡng S1, tín hiệu mua được phát ra; khi giá phá vỡ xuống dưới ngưỡng R1, tín hiệu bán được phát ra. Ngoài ra, kết hợp chỉ báo RSI để xác định trạng thái quá bán, giúp tăng tỷ lệ thành công khi vào lệnh.

Cụ thể, chiến lược trước tiên tính toán ngưỡng Camarilla dựa trên giá cao nhất, thấp nhất và giá đóng cửa ngày hôm trước. Sau đó, xác định xem giá đóng cửa có phá vỡ ngưỡng hay không để tạo tín hiệu giao dịch. Đồng thời, kiểm tra chỉ báo RSI có ở mức thấp hay không, dưới 30 được xem là quá bán. Chỉ khi giá đóng cửa phá vỡ ngưỡng và RSI dưới 30 mới phát sinh tín hiệu giao dịch thực sự. Tín hiệu long là phá vỡ lên trên ngưỡng S1, tín hiệu short là phá vỡ xuống dưới ngưỡng R1.

Ví dụ, nếu ngày hôm trước giá dao động trong khoảng 10-11, giá đóng cửa hôm nay phá vỡ 11.05 (ngưỡng S1) đồng thời chỉ báo RSI là 20, thì phát sinh tín hiệu mua. Nếu giá đóng cửa hôm nay phá vỡ 10.95 (ngưỡng R1) và RSI là 20, thì phát sinh tín hiệu bán. Do đó, chiến lược kết hợp ưu điểm của tín hiệu phá vỡ và tín hiệu quá bán.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là nhận diện cơ hội quá giảm và đảo chiều. Bản thân ngưỡng Camarilla đã nắm bắt các điểm hỗ trợ và kháng cự quan trọng của giá. Kết hợp chỉ báo RSI để xác định thời điểm đảo chiều, có thể định vị chính xác vùng đáy, tránh mua đuổi bán đáy. Đây là chiến lược phá vỡ khá cao cấp.

Ngoài ra, ngưỡng được tính toán động, theo kịp biến động giá, không giống các chỉ báo kỹ thuật truyền thống cần thiết lập tham số. Chiến lược kế thừa ưu điểm của phân tích ngưỡng, linh hoạt hơn. Hơn nữa, cơ hội đảo chiều khá rõ ràng, không xảy ra tín hiệu giả thường xuyên.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là giá có thể phá vỡ giả. Mặc dù kết hợp chỉ báo RSI để xác nhận trạng thái quá bán, nhưng sau khi giá phá vỡ ngưỡng vẫn có thể đảo chiều, dẫn đến cắt lỗ.

Một rủi ro khác là chỉ báo RSI mất hiệu lực. Ngay cả khi xảy ra quá giảm nhưng RSI không xuống dưới 30, lúc đó không phát sinh tín hiệu giao dịch, bỏ lỡ cơ hội đảo chiều. Để khắc phục rủi ro này, có thể tối ưu hóa tham số RSI.

Hướng tối ưu hóa

Chiến lược có thể tối ưu hóa qua các khía cạnh sau:

-

Tối ưu tham số RSI. Có thể thử nghiệm các mức quá bán khác nhau, 30 hay 20 phù hợp hơn.

-

Bổ sung các chỉ báo khác kết hợp, ví dụ KDJ, để xác nhận thêm độ tin cậy của tín hiệu đảo chiều.

-

Thử nghiệm các ngưỡng Camarilla khác nhau. Có thể chỉ sử dụng S1 và R1 để giảm xác suất phá vỡ giả.

-

Tối ưu chiến lược cắt lỗ. Có thể đặt cắt lỗ dựa trên chỉ báo ATR, hoặc theo dõi ngưỡng phá vỡ làm điểm cắt lỗ.

-

Thử nghiệm các hợp đồng khác nhau, phù hợp với chỉ số, ngoại hối, hàng hóa, v.v. Tham số cần điều chỉnh.

Tổng kết

Chiến lược này thuộc loại chiến lược phá vỡ đảo chiều động lượng cao cấp. Sử dụng ngưỡng Camarilla để xác định tín hiệu phá vỡ, chỉ báo RSI để xác định trạng thái quá bán. Ưu điểm chiến lược là nhận diện cơ hội đảo chiều, rủi ro lớn nhất là giá phá vỡ giả. Thông qua tối ưu tham số và quản lý rủi ro, có thể nâng cao thêm tính ổn định và khả năng sinh lời của chiến lược.

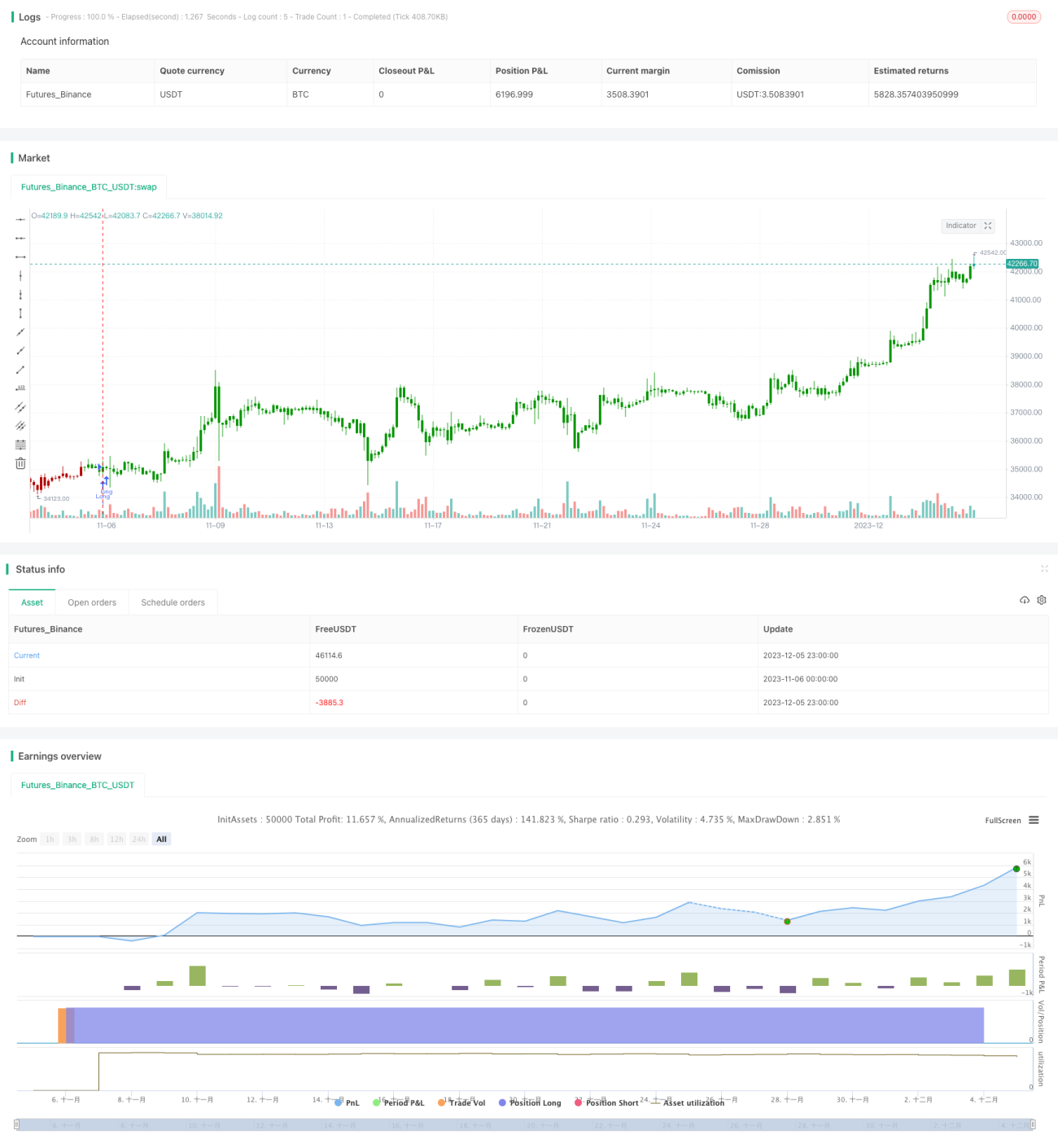

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/05/2020

// Pivot point studies highlight prices considered to be a likely turning point- 1