Chiến lược tổng quan EMA động herokuapp

Tổng quan

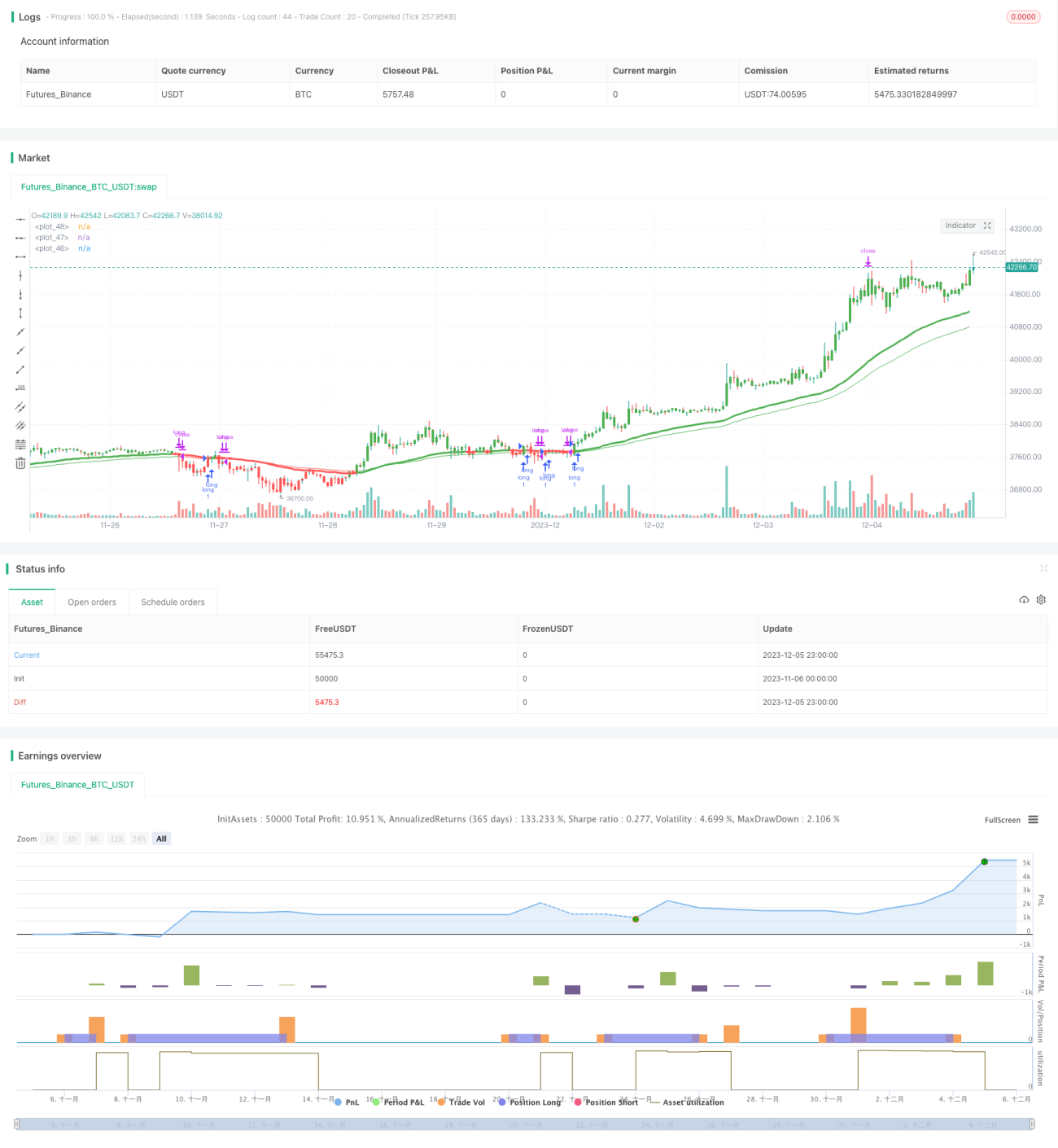

Chiến lược này kết hợp các chỉ báo EMA và RSI để xác định các cơ hội điều chỉnh ngắn hạn của Bitcoin. Nó chủ yếu sử dụng EMA làm đường chính, RSI làm chỉ báo phụ trợ để tìm kiếm các mô hình điều chỉnh rõ ràng. Tín hiệu giao dịch được tạo ra khi giá phá vỡ hoặc quay trở lại đường EMA. Chiến lược cũng có kiểm soát dừng lỗ và chốt lời, cho phép tối ưu hóa tham số.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng đường EMA chu kỳ 50 và chỉ báo RSI chu kỳ 25. Đường EMA được coi là chỉ báo đồ thị chính, RSI được dùng để đánh giá tình trạng quá mua/quá bán và hỗ trợ tạo tín hiệu giao dịch. Khi giá giảm từ trên xuống dưới đường EMA, tín hiệu bán được tạo ra; khi giá tăng từ dưới lên trên đường EMA và chỉ báo RSI không hiển thị tín hiệu quá mua (giá trị RSI nhỏ hơn 70), tín hiệu mua được tạo ra. Để giảm khả năng vào lệnh sai, chiến lược cũng thêm một đường EMA chu kỳ dài hơn (ví dụ chu kỳ 70) làm một trong các bộ lọc.

Sau khi vào lệnh, chiến lược đặt đồng thời vị trí dừng lỗ và chốt lời. Khoảng cách dừng lỗ có thể được thiết lập, mặc định là 5,1%; khoảng cách chốt lời cũng có thể được thiết lập, mặc định là 9,6%. Điều này giúp giảm thiểu tổn thất tối đa cho mỗi lệnh.

Nhìn chung, chiến lược này chủ yếu dựa vào hình thái đường EMA, bổ sung chỉ báo RSI để tránh quá mua/quá bán, đồng thời có kiểm soát dừng lỗ và chốt lời, phù hợp để bắt các đợt điều chỉnh ngắn hạn của Bitcoin.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

-

Tín hiệu chiến lược khá rõ ràng, không tạo ra quá nhiều lệnh sai ngẫu nhiên. Việc kết hợp EMA và RSI làm cho tín hiệu rõ ràng và đáng tin cậy hơn, không chỉ phụ thuộc vào một chỉ báo duy nhất.

-

Chiến lược tích hợp sẵn kiểm soát dừng lỗ và chốt lời. Điều này giúp kiểm soát hiệu quả tổn thất cho mỗi lệnh, đây là biện pháp quản lý rủi ro rất quan trọng.

-

Các tham số của chiến lược có thể được tối ưu hóa. Độ dài EMA, độ dài RSI,... đều là các tham số có thể điều chỉnh, người dùng có thể tìm ra bộ tham số tối ưu cho các thị trường khác nhau.

-

Chiến lược cho phép backtest. Có thể thiết lập trực tiếp phạm vi thời gian backtest trong chiến lược để xác thực chiến lược.

Phân tích rủi ro

Chiến lược này cũng tiềm ẩn một số rủi ro, chủ yếu đến từ các khía cạnh sau:

-

Biến động giá Bitcoin mạnh, có thể dẫn đến việc dừng lỗ bị phá vỡ. Mặc dù chiến lược đã thiết lập dừng lỗ, nhưng trong các biến động lớn của Bitcoin, biên độ giá di chuyển lớn, đường dừng lỗ có thể bị phá vỡ trực tiếp. Khi đó sẽ gây ra tổn thất lớn.

-

Rủi ro drawdown. Chiến lược không xem xét kiểm soát drawdown tổng thể. Nếu gặp phải các đợt điều chỉnh kéo dài, chiến lược có thể tạo ra drawdown nhất định.

-

Hiệu quả tín hiệu giảm trong các thị trường biến động mạnh. Trong các đợt sóng lớn hoang dã, giá Bitcoin có thể có các đợt sóng lớn và dài. Khi đó hiệu quả tín hiệu ngắn hạn sẽ kém đi, dễ bị kẹt lệnh.

Để kiểm soát và giảm thiểu những rủi ro này, có thể thực hiện các biện pháp sau:

-

Nới rộng mức dừng lỗ phù hợp. Trong thị trường biến động lớn, có thể nới rộng khoảng cách dừng lỗ, chẳng hạn lên khoảng 10%, để tránh dừng lỗ bị phá vỡ quá dễ dàng.

-

Kết hợp với các chỉ báo lọc khác. Có thể thêm các chỉ báo xu hướng như đường trung bình xếp tầng để tránh sử dụng chiến lược này trong các đợt điều chỉnh dài hạn.

-

Tối ưu hóa bộ tham số. Có thể kiểm tra các cài đặt tham số cho các giai đoạn thị trường khác nhau, xây dựng nhiều bộ tham số kết hợp, chuyển đổi tham số khi thị trường bùng nổ để nâng cao chất lượng tín hiệu.

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa thêm, chủ yếu có thể bắt đầu từ các khía cạnh sau:

-

Thêm kiểm soát drawdown tổng thể. Có thể thiết lập tỷ lệ drawdown tối đa, ví dụ 20%, khi đạt đến mức drawdown đó, chiến lược tạm dừng giao dịch để tránh thua lỗ quá mức.

-

Thêm kiểm soát tần suất mở lệnh. Có thể giới hạn số lần mở lệnh trong một đơn vị thời gian, ví dụ tối đa hai lần mỗi giờ, để tránh giao dịch quá thường xuyên.

-

Tối ưu hóa cài đặt tham số. Kiểm tra các bộ tham số trong các điều kiện thị trường khác nhau, xây dựng nhiều mẫu tham số, chọn tham số phù hợp dựa trên thị trường hiện tại khi giao dịch thực tế, có thể nâng cao hiệu quả chiến lược.

-

Kết hợp với các chỉ báo khác. Chiến lược này có thể kết hợp với các chỉ báo xu hướng, biến động và các chỉ báo khác để hình thành cơ sở vào lệnh giao dịch toàn diện và đáng tin cậy hơn.

Tổng kết

Nhìn chung, chiến lược này chủ yếu dựa vào các mô hình điều chỉnh ngắn hạn của Bitcoin, sử dụng EMA và RSI để tạo ra các tín hiệu giao dịch khá rõ ràng, đồng thời có kiểm soát dừng lỗ và chốt lời, có thể nắm bắt hiệu quả các cơ hội chênh lệch giá ngắn hạn của Bitcoin. Tuy nhiên, chiến lược này phù hợp hơn như một công cụ hỗ trợ ngắn hạn, hiệu quả sẽ tốt hơn khi kết hợp với các chiến lược khác, có thể tạo ra lợi nhuận vượt trội ổn định.

- 1