Chiến lược đảo chiều đáy định lượng thông minh

Tổng quan

Chiến lược này là một chiến lược giao dịch đảo chiều điểm thấp thông minh dựa trên định lượng dành cho tiền điện tử. Nó sử dụng công nghệ đa khung thời gian và chỉ số RSI thích ứng để xác định các điểm thấp ngắn hạn tiềm năng của thị trường, thực hiện giao dịch đảo chiều gần các điểm thấp nhằm thu được lợi nhuận vượt trội.

Nguyên lý chiến lược

Đầu tiên, chiến lược này sử dụng biến động và khối lượng giao dịch để tính chỉ số RSI thích ứng, xác định các điểm thấp ngắn hạn tiềm năng của thị trường. Sau đó, kết hợp với công nghệ đa khung thời gian để xác nhận tín hiệu điểm thấp ở khung lớn hơn. Khi đường chỉ số RSI thích ứng cắt lên từ dưới mức 0, tín hiệu mua được phát ra.

Cụ thể, phương pháp tính chỉ số RSI thích ứng như sau: Đầu tiên tính toán biến động của mỗi nến, sau đó tính khối lượng giao dịch của nến đó, nhân biến động với khối lượng để có được lực lượng định lượng của nến. Thực hiện tính RSI cho lực lượng định lượng và lấy giá trị trung bình của N chu kỳ, từ đó thu được chỉ số RSI thích ứng. Chỉ số này có thể xác định rõ ràng các điểm thấp của thị trường.

Trên cơ sở đó, chiến lược này còn đưa vào công nghệ đa khung thời gian, xác định tín hiệu ở khung thời gian cao hơn nhằm tránh bị nhiễu bởi biến động ngắn hạn của thị trường. Khi đường trung bình khung cao hơn bắt đầu quay đầu từ điểm thấp, đó được coi là thời điểm mua vào của chiến lược.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ số RSI thích ứng để xác định chính xác các điểm thấp ngắn hạn của thị trường, cung cấp tín hiệu hiệu quả cho giao dịch đảo chiều điểm thấp. Ngoài ra, việc bổ sung công nghệ đa khung thời gian cũng nâng cao chất lượng tín hiệu, tránh bị nhiễu bởi biến động ngắn hạn.

So với chỉ số RSI truyền thống, chỉ số RSI thích ứng có thêm tính toán lực lượng định lượng, khiến nó nhạy hơn với thị trường tiền điện tử biến động nhanh, có thể xác định điểm thấp sớm hơn và chính xác hơn, mang lại lợi thế cho giao dịch đảo chiều.

Ngoài ra, chiến lược này kết hợp ưu điểm của cả giao dịch theo xu hướng và giao dịch đảo chiều. Trong thị trường không rõ xu hướng, nó có thể kiếm lợi nhuận từ giao dịch đảo chiều. Trong thị trường tăng rõ ràng, nó cũng có thể bám theo xu hướng.

Phân tích rủi ro

Rủi ro chính của chiến lược này là độ chính xác trong việc xác định điểm thấp không thể đảm bảo 100%. Thị trường thường có biến động phi lý lớn trong ngắn hạn. Nếu điểm thấp tiếp tục giảm sâu, sẽ phải đối mặt với rủi ro cắt lỗ đáng kể.

Ngoài ra, giữa các khung thời gian cũng có thể xảy ra phân kỳ. Nếu tín hiệu từ khung thời gian cao hơn xuất hiện chậm, có thể dẫn đến thua lỗ trong giao dịch.

Để kiểm soát rủi ro, chiến lược này sử dụng cơ chế dừng lỗ khá thận trọng, và thiết lập chốt lời từng phần để tối ưu hóa lợi nhuận dần dần. Ngoài ra, có thể điều chỉnh tham số của RSI thích ứng để cải thiện độ chính xác khi xác định điểm thấp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các hướng sau:

-

Tối ưu hóa tham số của chỉ số RSI thích ứng, nâng cao độ chính xác trong việc xác định điểm thấp của thị trường. Có thể thử nghiệm với các chu kỳ khác nhau.

-

Thêm các chỉ báo khác để xác nhận, tránh tín hiệu sai. Ví dụ kết hợp với chỉ báo khối lượng giao dịch.

-

Tối ưu hóa cơ chế dừng lỗ, đảm bảo tỷ lệ lời/lỗ hợp lý, nới rộng biên độ dừng lỗ phù hợp để thu được nhiều lợi nhuận từ xu hướng hơn.

-

Tối ưu hóa lựa chọn khung thời gian, đảm bảo độ tin cậy của tín hiệu ở khung lớn hơn. Có thể thử nghiệm với các đường trung bình ở cấp độ ngày, tuần, v.v.

-

Kiểm tra hiệu quả của chiến lược này trên các loại tiền điện tử khác nhau, lựa chọn loại tốt nhất.

Tổng kết

Chiến lược đảo chiều điểm thấp thông minh dựa trên định lượng này xác định các điểm thấp ngắn hạn tiềm năng của thị trường thông qua chỉ số RSI thích ứng và công nghệ đa khung thời gian. Đặc điểm giao dịch đảo chiều giúp nó thu được lợi nhuận vượt trội trong điều kiện thị trường bất định. Đồng thời, nó cũng có thể bám theo xu hướng rõ ràng. Thông qua tối ưu hóa liên tục, chiến lược này hứa hẹn thu được các tín hiệu giao dịch đáng tin cậy hơn, từ đó đạt được lợi nhuận ổn định dài hạn.

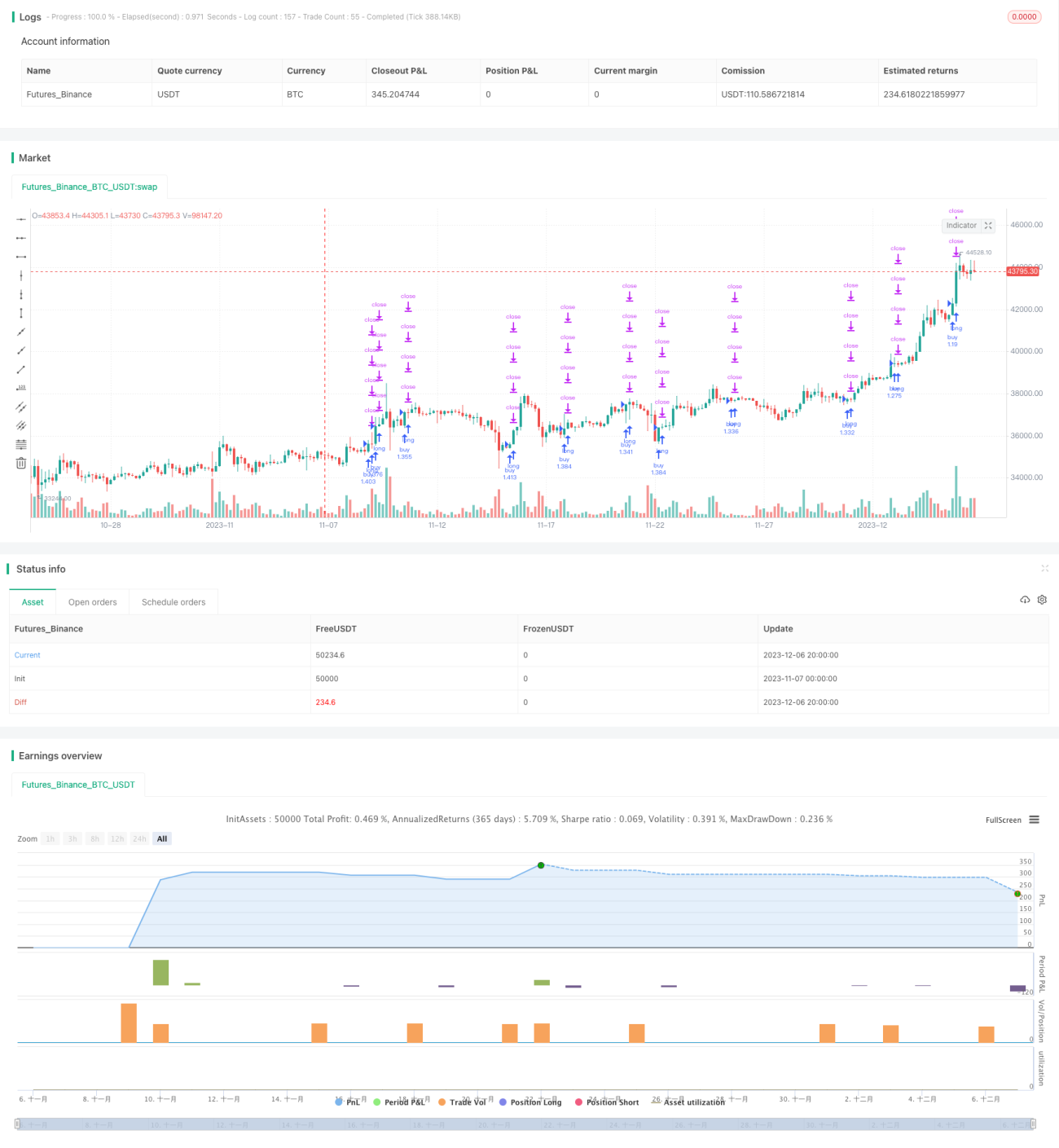

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1