Chiến lược đường trung bình động hàm mũ điểm đảo chiều kép

Tổng quan

Chiến lược chỉ báo trung bình động điểm đảo chiều kép là chiến lược kết hợp giao dịch đảo chiều và hỗ trợ/kháng cự động. Nó sử dụng chỉ báo Stochastic để xác định điểm đảo chiều của thị trường, kết hợp với giá cao nhất, thấp nhất và giá đóng cửa trong ngày để tính toán các mức hỗ trợ/kháng cự động. Khi cả hai tín hiệu chiến lược cùng phát ra tín hiệu mua hoặc bán, lệnh sẽ được đặt. Chiến lược này phù hợp với giao dịch trung và ngắn hạn.

Nguyên lý chiến lược

Chiến lược đảo chiều

Chiến lược đảo chiều dựa trên nguyên lý: Khi thị trường bị định giá quá cao hoặc quá thấp, giá thường có xu hướng đảo chiều trở lại vùng giá trị. Cụ thể, chiến lược đảo chiều này tham khảo quy tắc của Ulf Jensen:

Khi giá đóng cửa tăng 2 ngày liên tiếp so với giá đóng cửa trước đó, và đường Slow K 9 ngày nằm dưới 50, thì mua; Khi giá đóng cửa giảm 2 ngày liên tiếp so với giá đóng cửa trước đó, và đường Fast K 9 ngày nằm trên 50, thì bán.

Chiến lược hỗ trợ/kháng cự động

Chiến lược hỗ trợ/kháng cự động hàng ngày tính toán các mức hỗ trợ và kháng cự trong ngày dựa trên giá cao nhất, thấp nhất và giá đóng cửa của ngày hôm trước. Cách tính như sau:

Điểm pivot = (Giá cao nhất + Giá thấp nhất + Giá đóng cửa) / 3

Hỗ trợ 1 = Điểm pivot - (Giá cao nhất - Điểm pivot)

Kháng cự 1 = Điểm pivot + (Điểm pivot - Giá thấp nhất)

Khi giá đóng cửa trong ngày cao hơn đường kháng cự 1 thì mua; khi giá đóng cửa trong ngày thấp hơn đường hỗ trợ 1 thì bán.

Tín hiệu kép

Chiến lược này kết hợp chiến lược đảo chiều và chiến lược hỗ trợ/kháng cự động. Chỉ khi cả hai tín hiệu cùng phát ra, lệnh mới được đặt. Điều này giúp lọc bỏ một phần nhiễu giao dịch, nâng cao độ ổn định.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược chỉ báo trung bình động điểm đảo chiều kép là kết hợp được ưu điểm của chiến lược đảo chiều và chiến lược hỗ trợ/kháng cự động, có thể bắt được những biến động lớn tại các điểm đảo chiều thị trường, đồng thời cũng có thể xác định hướng đi dựa trên mối quan hệ giữa giá hiện tại và các mức quan trọng. So với chiến lược đơn lẻ, nó có thể lọc bỏ một phần nhiễu, nâng cao độ ổn định.

Ngoài ra, chiến lược này có ít tham số, dễ triển khai và tối ưu hóa.

Phân tích rủi ro

Chiến lược chỉ báo trung bình động điểm đảo chiều kép cũng tồn tại các rủi ro sau:

-

Rủi ro đảo chiều thất bại. Giá thị trường có thể mở rộng quá mức, sau khi tín hiệu đảo chiều được phát ra, giá tiếp tục đi theo xu hướng cũ mà không đảo chiều thực sự.

-

Rủi ro hỗ trợ/kháng cự bị phá vỡ. Giá trong ngày có thể phá vỡ mức hỗ trợ hoặc kháng cự đã tính toán, dẫn đến tín hiệu sai.

-

Rủi ro tín hiệu kép quá thận trọng, bỏ lỡ cơ hội. Cơ chế tín hiệu kép có thể lọc bỏ nhiều cơ hội giao dịch.

Biện pháp đối phó:

-

Điều chỉnh tham số phù hợp, xác định các mức hỗ trợ và kháng cự chính.

-

Sử dụng Stop Loss để kiểm soát thua lỗ.

-

Điều chỉnh quy tắc tín hiệu kép phù hợp, giữ lại nhiều cơ hội giao dịch hơn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tham số khác nhau của chỉ báo Stochastic để xác định độ nhạy của tín hiệu đảo chiều.

-

Kiểm tra các hệ thống trung bình động khác nhau để theo dõi xu hướng dài hạn.

-

Thêm các yếu tố khác để đánh giá cấu trúc thị trường, ví dụ như chỉ báo khối lượng giao dịch.

-

Tối ưu hóa quy tắc tín hiệu kép, cho phép nhiều cơ hội giao dịch hơn.

-

Thêm chiến lược dừng lỗ để kiểm soát rủi ro.

Tổng kết

Chiến lược chỉ báo trung bình động điểm đảo chiều kép kết hợp giao dịch đảo chiều và xác định hỗ trợ/kháng cự động, có thể thu lợi lớn tại các điểm đảo chiều thị trường, đồng thời cũng có thể xác định hướng xu hướng dựa trên mối quan hệ giữa giá hiện tại và các mức quan trọng. So với chiến lược đơn lẻ, nó có thể lọc nhiễu và ổn định hơn. Chiến lược này có thể tối ưu hóa tham số phù hợp, kiểm tra các chỉ báo khác để nâng cao hiệu quả.

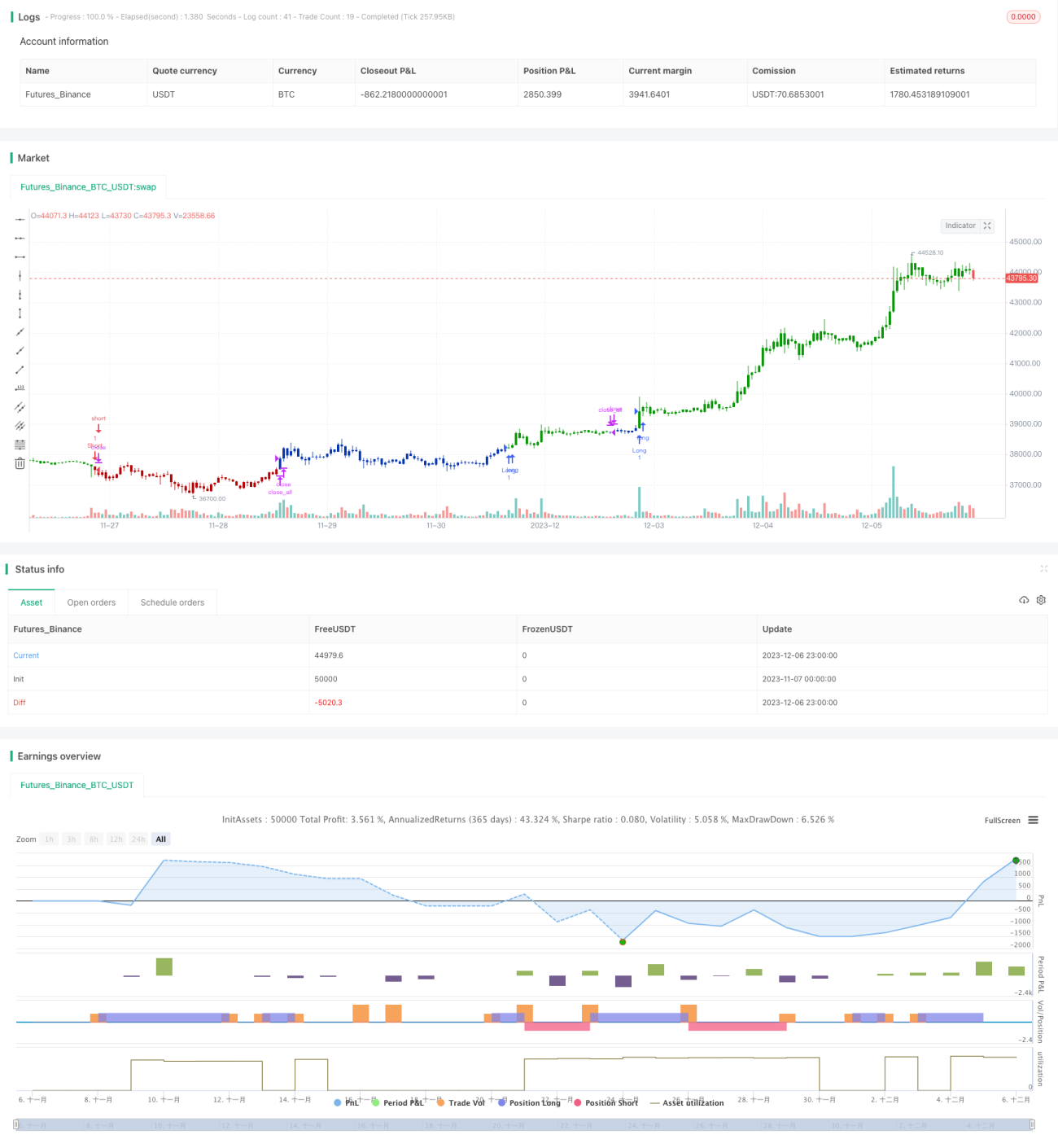

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1