Chiến lược giao dịch tự thích ứng đột phá - hồi vốn của Turtle

Tổng quan

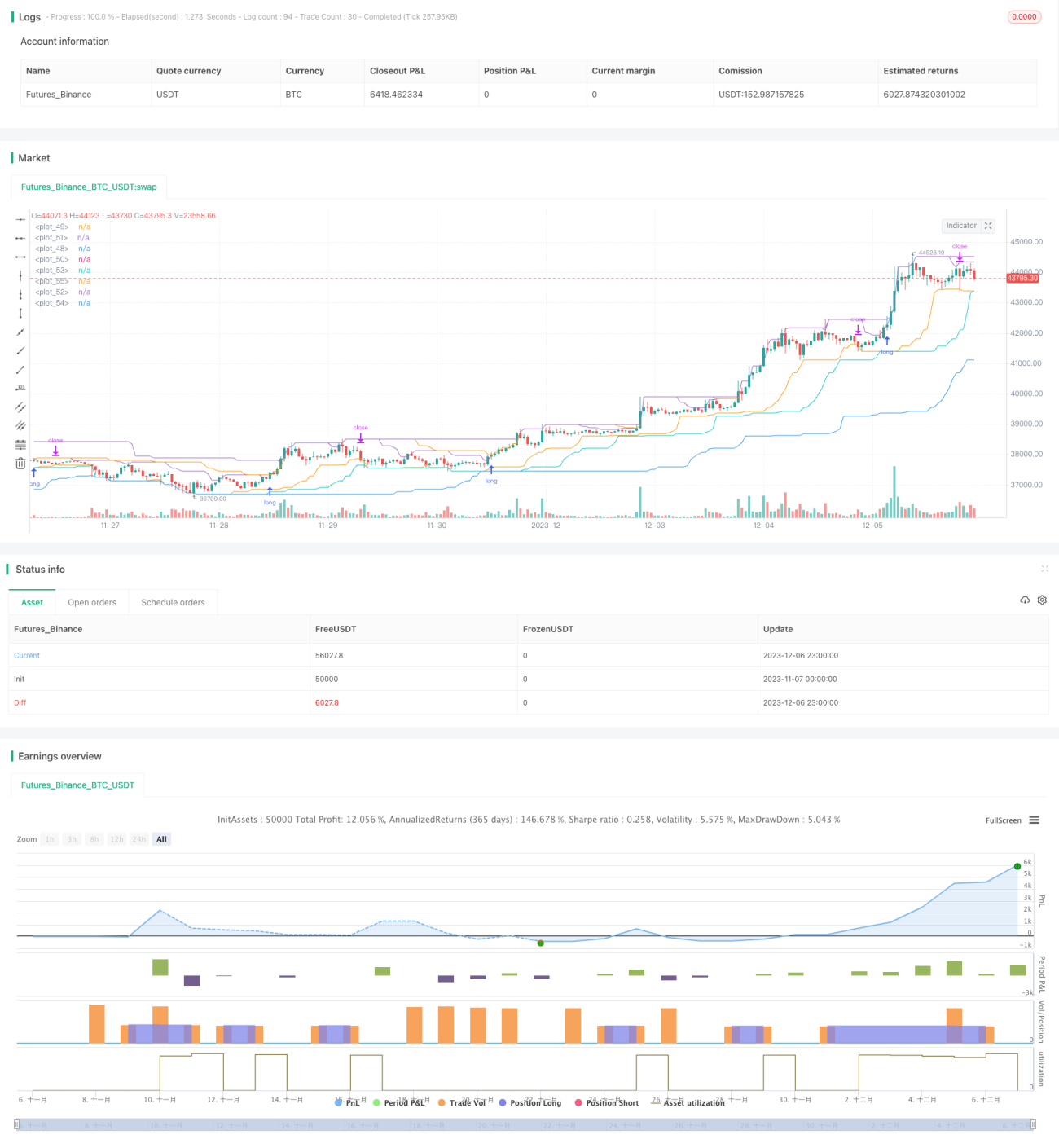

Chiến lược này chủ yếu dựa trên nguyên lý đột phá xu hướng, kết hợp với phương pháp đột phá kênh, sử dụng đột phá hai đường nhanh và chậm để xác định hướng xu hướng. Chiến lược có cả cơ chế bảo vệ kép gồm điểm vào lệnh đột phá và điểm thoát lệnh khi thoái lui, có thể ứng phó hiệu quả với biến động đột ngột của thị trường. Ưu điểm lớn nhất của chiến lược là có thể giám sát drawdown tài khoản theo thời gian thực, khi drawdown vượt quá một tỷ lệ nhất định, sẽ chủ động giảm quy mô vị thế. Điều này giúp chiến lược kiểm soát hiệu quả rủi ro thị trường và khả năng chịu rủi ro của tài khoản.

Nguyên lý chiến lược

-

Hai đường nhanh/chậm: Xây dựng kênh lần lượt bằng đường nhanh và đường chậm. Đường nhanh phản ứng nhanh hơn, đường chậm mượt mà hơn. Kết hợp đột phá hai đường để xác định hướng xu hướng.

-

Điểm vào lệnh đột phá: Khi giá đột phá kênh lên thì vào lệnh mua (Long), khi đột phá kênh xuống thì vào lệnh bán (Short). Sử dụng lệnh dừng lỗ để giảm rủi ro.

-

Điểm thoát lệnh khi thoái lui: Giám sát drawdown tối đa theo thời gian thực. Khi đạt đến điểm thoát drawdown, sẽ chủ động dừng lỗ và đóng vị thế. Điểm thoát drawdown có thể được điều chỉnh theo môi trường thị trường.

-

Quy mô vị thế thích ứng: Số lượng vị thế được điều chỉnh theo thời gian thực dựa trên vốn chủ sở hữu tài khoản, nhằm tránh rủi ro thị trường. Drawdown tài khoản càng lớn, vị thế càng ít. Khả năng chịu rủi ro cao hơn.

Ưu điểm chiến lược

-

Kênh hai đường + điểm vào lệnh đột phá, phán đoán xu hướng chính xác hơn.

-

Cơ chế dừng lỗ/chốt lời, kiểm soát hiệu quả tổn thất mỗi lệnh.

-

Giám sát drawdown tài khoản theo thời gian thực, chủ động điều chỉnh quy mô vị thế, giảm rủi ro thị trường.

-

Quy mô vị thế gắn với vốn chủ sở hữu tài khoản, khả năng chịu rủi ro mạnh, có thể ứng phó với biến động thị trường đột ngột.

Rủi ro chiến lược

-

Trong thị trường dao động mạnh, kiểm soát drawdown có thể thất bại, dẫn đến thua lỗ gia tăng.

-

Khi đường nhanh đi vào vùng trung tính, có thể xuất hiện nhiều tín hiệu đột phá không hiệu quả.

-

Đường chậm quá mượt, không thể kịp thời bắt kịp các đợt đảo chiều nhanh.

-

Khi sử dụng kết hợp cả hai chiều, vị thế hai chiều có rủi ro bị kẹt lệnh.

Hướng tối ưu hóa chiến lược

-

Đối với thị trường dao động mạnh, có thể thiết lập mức chấp nhận drawdown cao hơn, tránh dừng lỗ quá mức.

-

Thêm bộ lọc vùng trung tính, tránh các tín hiệu không hiệu quả trong vùng trung tính.

-

Tối ưu hóa tham số cho kênh đường chậm, nâng cao tốc độ phản ứng với các diễn biến thị trường nhanh.

-

Thêm quy tắc sắp xếp mở vị thế, tránh bị kẹt lệnh hai chiều.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược hiệu quả phù hợp cho giao dịch xu hướng trung và dài hạn. Ưu điểm lớn nhất của chiến lược là giám sát drawdown theo thời gian thực và điều chỉnh vị thế linh hoạt. Điều này giúp chiến lược có thể tự động điều chỉnh quy mô vị thế, có khả năng thích ứng mạnh mẽ với thị trường. Khi xảy ra biến động lớn đột ngột hoặc giá dao động, chiến lược có thể tự động giảm quy mô vị thế, ngăn chặn hiệu quả việc thua lỗ gia tăng. Đây là điều mà nhiều chiến lược truyền thống khó đạt được. Nhìn chung, ý tưởng của chiến lược này mới mẻ, có tính thực tiễn cao. Đáng được khám phá và tối ưu hóa ứng dụng.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1