Chiến lược kim tự tháp dựa trên chỉ báo OBV

Tổng quan

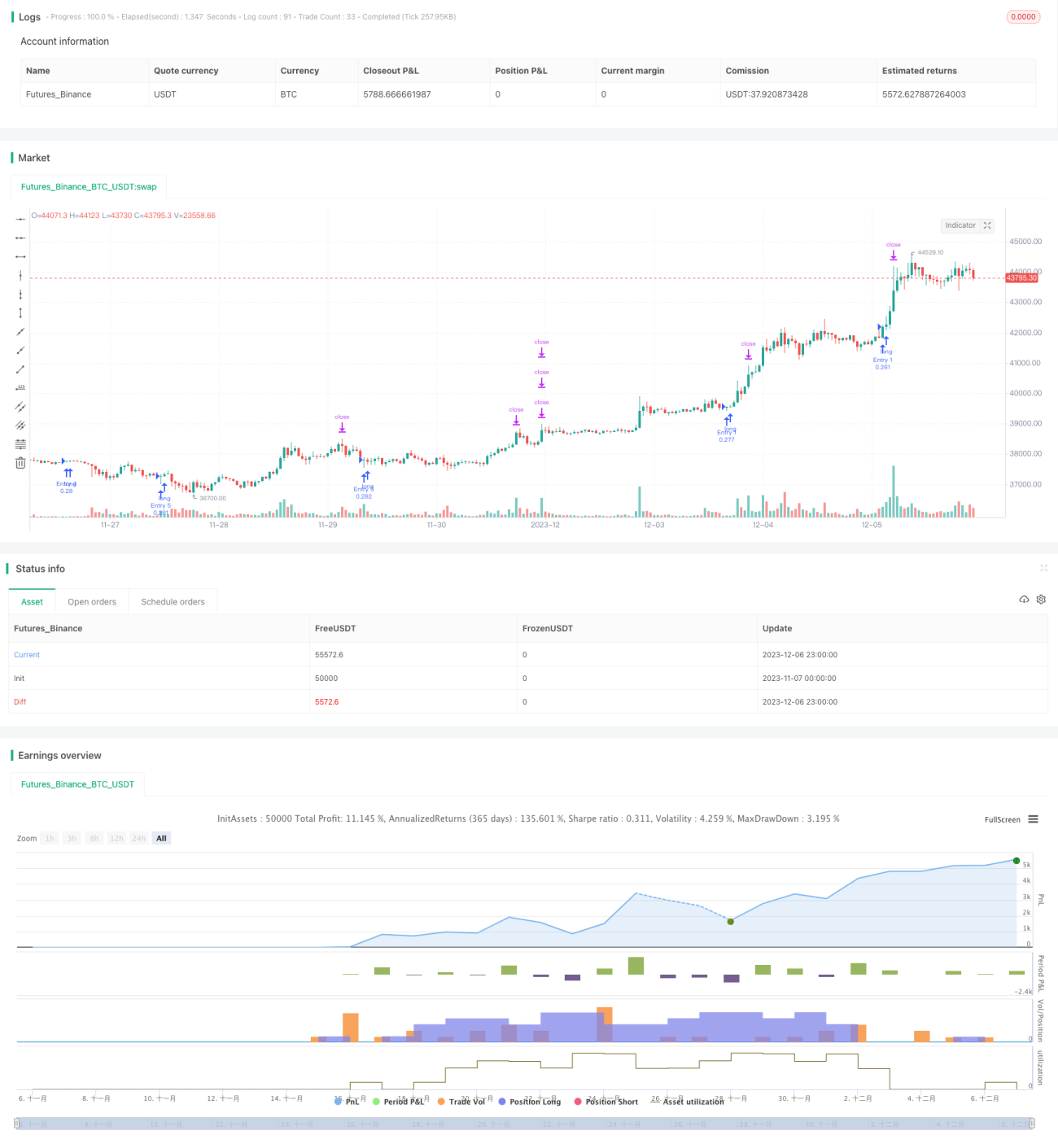

Chiến lược này có tên là "OBV Kim Tự Tháp", dựa trên chỉ báo OBV để thiết kế chiến lược mở vị thế và sử dụng phương pháp thêm vị thế theo hình kim tự tháp, sau khi xu hướng xuất hiện, thêm vị thế nhiều lần theo đợt, theo dõi xu hướng để thu lợi nhuận.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo OBV để xác định hướng xu hướng. Chỉ báo OBV dựa trên sự thay đổi khối lượng giao dịch để đánh giá xu hướng giá, sự thay đổi khối lượng phản ánh thái độ của người tham gia thị trường. Khi OBV vượt lên trên đường 0 cho thấy lực mua tăng mạnh, xu hướng tăng hình thành; khi OBV cắt xuống dưới đường 0 cho thấy lực bán tăng mạnh, xu hướng giảm hình thành.

Chiến lược này xác nhận sự hình thành xu hướng tăng bằng cách đánh giá liệu OBV có vượt lên trên đường 0 hay không. Khi xu hướng tăng hình thành, thiết lập quy tắc thêm vị thế theo hình kim tự tháp, có thể thêm vị thế tối đa 7 lần. Thu lợi nhuận bằng cách theo dõi xu hướng, thiết lập cơ chế thoát lệnh với chốt lời và cắt lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể bắt được xu hướng, theo dõi diễn biến xu hướng thông qua phương pháp thêm vị thế theo hình kim tự tháp, tiềm năng lợi nhuận lớn. Ngoài ra, chiến lược kiểm soát rủi ro tốt, có cài đặt chốt lời và cắt lỗ.

Cụ thể, ưu điểm chủ yếu thể hiện ở:

- Sử dụng OBV để xác định hướng xu hướng chính xác;

- Phương pháp thêm vị thế hình kim tự tháp có thể theo dõi xu hướng để thu lợi nhuận;

- Thiết lập chốt lời và cắt lỗ có thể kiểm soát rủi ro;

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu.

Phân tích rủi ro

Rủi ro chính của chiến lược này đến từ hai khía cạnh:

- OBV đánh giá sai, gây ra bỏ lỡ cơ hội hoặc mở vị thế sai;

- Thêm vị thế quá nhiều, rủi ro mở rộng.

Giải pháp tương ứng:

- Tối ưu hóa tham số OBV, đảm bảo đánh giá chính xác;

- Kiểm soát hợp lý số lần thêm vị thế, đảm bảo rủi ro có thể kiểm soát.

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược này:

- Tối ưu hóa tham số OBV, nâng cao độ chính xác đánh giá;

- Tối ưu hóa số lần và số tiền thêm vị thế;

- Tối ưu hóa điểm chốt lời và cắt lỗ;

- Kết hợp với các chỉ báo khác để đánh giá, tránh rủi ro từ việc chỉ dựa vào OBV.

Sau khi tối ưu hóa các nội dung này, có thể làm cho chiến lược ổn định hơn, kiểm soát được hơn và có khả năng mở rộng hơn.

Tổng kết

Nhìn chung, chiến lược này rất thực tế. Nó sử dụng chỉ báo OBV để xác định hướng xu hướng, sau đó theo dõi diễn biến xu hướng thông qua việc thêm vị thế hình kim tự tháp. Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ backtest. Có giá trị ứng dụng thực chiến nhất định. Thông qua việc tối ưu hóa sâu các tham số, chốt lời/cắt lỗ, phương pháp thêm vị thế, hiệu quả chiến lược có thể được nâng cao hơn nữa, đáng để nghiên cứu thêm.

- 1