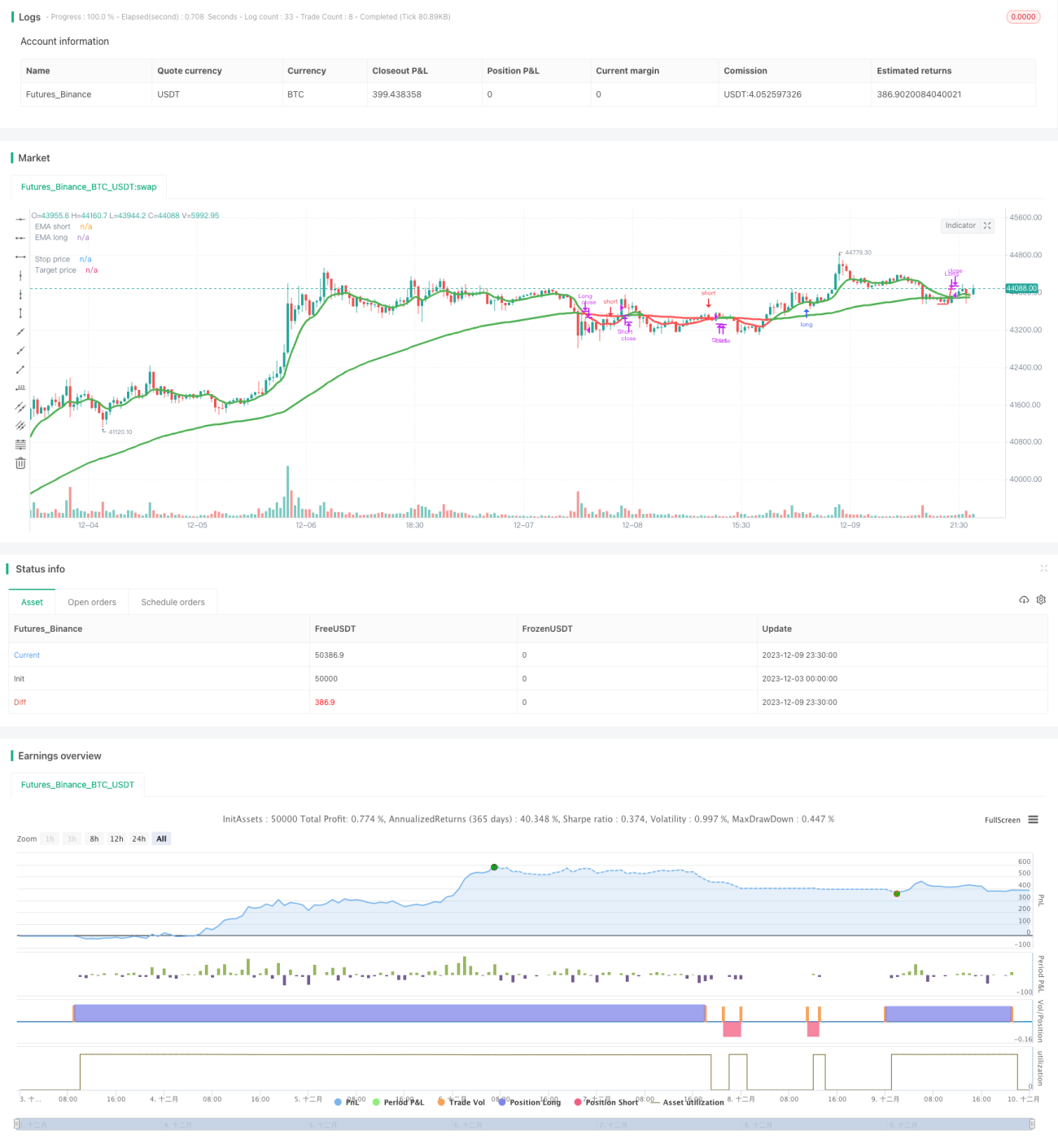

Chiến lược dừng lỗ vòng phá vỡ kháng cự

Tổng quan

Chiến lược này sử dụng tín hiệu giá phá vỡ kháng cự và cơ chế kiểm soát rủi ro bằng dừng lỗ động. Nó sẽ mở vị thế mua sau khi phá vỡ mức kháng cự và mở vị thế bán sau khi phá vỡ mức hỗ trợ. Đồng thời thiết lập dừng lỗ động và chốt lời để kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các điểm sau:

- Sử dụng đường trung bình động để xác định xu hướng. Chiến lược thiết lập đường trung bình nhanh và chậm, khi đường nhanh cắt lên trên đường chậm cho thấy xu hướng tăng dài hạn, cắt xuống dưới cho thấy xu hướng giảm dài hạn.

- Tín hiệu mua khi phá vỡ kháng cự. Khi giá tăng phá vỡ đỉnh gần đây, coi đó là tín hiệu phá vỡ kháng cự, vào lệnh mua.

- Tín hiệu bán khi phá vỡ hỗ trợ. Khi giá giảm phá vỡ đáy gần đây, coi đó là tín hiệu phá vỡ hỗ trợ, vào lệnh bán.

- Thiết lập dừng lỗ động. Sau khi vào lệnh, đặt đường dừng lỗ và điều chỉnh theo biến động giá, giúp đường dừng lỗ bao quanh biến động giá.

- Thoát lệnh bằng dừng lỗ và chốt lời. Thoát lệnh bằng dừng lỗ giúp kiểm soát rủi ro hiệu quả, thoát lệnh bằng chốt lời giúp khóa lợi nhuận.

Cụ thể, chiến lược này sử dụng giá trị trung bình của giá cao nhất và thấp nhất làm nguồn giá, tính toán EMA nhanh và chậm để xác định xu hướng. Khi đường nhanh cắt lên trên đường chậm và xuất hiện tín hiệu phá vỡ kháng cự thì mua, khi đường nhanh cắt xuống dưới đường chậm và xuất hiện tín hiệu phá vỡ hỗ trợ thì bán. Sau khi vào lệnh, lấy giá thấp nhất trong một khoảng thời gian nhất định làm mức dừng lỗ, điều chỉnh khi giá tăng, thiết lập đường chốt lời để khóa lợi nhuận. Kiểm soát rủi ro hiệu quả đồng thời thu được lợi nhuận trong xu hướng.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Lợi nhuận ổn định. Đi theo xu hướng, có thể thu lợi trong các xu hướng dài hạn mang tính chỉ số.

- Kiểm soát rủi ro tốt. Thiết lập dừng lỗ động và dừng lỗ, có thể thoát lệnh kịp thời khi có lỗ.

- Tín hiệu chính xác. Tín hiệu mua khi phá vỡ kháng cự và bán khi phá vỡ hỗ trợ là chính xác và đáng tin cậy.

- Đơn giản, dễ vận hành. Các chỉ báo và quy tắc tín hiệu đơn giản rõ ràng, tham số không phức tạp.

- Thích ứng với thị trường. Có thể hoạt động trên nhiều loại tài sản và trong mọi điều kiện thị trường.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Rủi ro phá vỡ thất bại. Sau khi phá vỡ kháng cự/hỗ trợ có thể xảy ra điều chỉnh và kiểm tra lại, dẫn đến dừng lỗ.

- Rủi ro tối ưu hóa tham số. Thiết lập tham số không phù hợp có thể dẫn đến tín hiệu quá thường xuyên hoặc không đủ. Quá trình tối ưu hóa cần thận trọng.

- Rủi ro chỉ báo mất hiệu lực. Trong các điều kiện thị trường đặc biệt, chỉ báo EMA có thể mất hiệu lực hoặc bị trễ.

- Rủi ro đảo chiều xu hướng. Khi hướng mua/bán đi ngược với thị trường, thua lỗ có thể gia tăng.

Các rủi ro này có thể được kiểm soát và giảm thiểu đáng kể thông qua tối ưu hóa tham số, dừng lỗ rộng hợp lý, tuân thủ nghiêm ngặt các tín hiệu, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Tối ưu hóa khung thời gian. Điều chỉnh tham số khung thời gian để tính đường trung bình và mô hình giá, tìm ra tổ hợp tốt nhất.

- Tối ưu hóa khả năng thích ứng với tài sản. Điều chỉnh thiết lập tham số dựa trên đặc điểm của từng loại tài sản.

- Tối ưu hóa chiến lược dừng lỗ. Sử dụng các phương pháp dừng lỗ ổn định và chính xác hơn như dừng lỗ di động, dừng lỗ dao động, v.v.

- Tối ưu hóa chiến lược chốt lời. Thiết lập chốt lời di động hoặc chốt lời theo cấp số nhân để tối đa hóa lợi nhuận.

- Thêm bộ lọc. Thêm các bộ lọc như khối lượng giao dịch, độ biến động, v.v. để loại bỏ các phá vỡ giả.

- Tăng cường tín hiệu vào lệnh. Thêm nhiều chỉ báo hoặc mô hình hơn để xác nhận tín hiệu vào lệnh.

Kết luận

Chiến lược này vận hành tổng thể trôi chảy, ý tưởng cốt lõi rõ ràng, có độ ổn định và khả năng sinh lời khá tốt. Kiểm soát rủi ro và ứng dụng chỉ báo cũng tương đối phù hợp, đây là một chiến lược giao dịch phá vỡ định lượng đáng để sử dụng. Sau này thông qua tối ưu hóa tham số và mô-đun, có thể làm cho chiến lược hoàn thiện hơn, thích ứng với nhiều loại tài sản và môi trường thị trường phức tạp hơn.

- 1