Chiến lược backtest Bollinger Bands dựa trên đường trung bình của nhà giao dịch xu hướng

Tổng quan

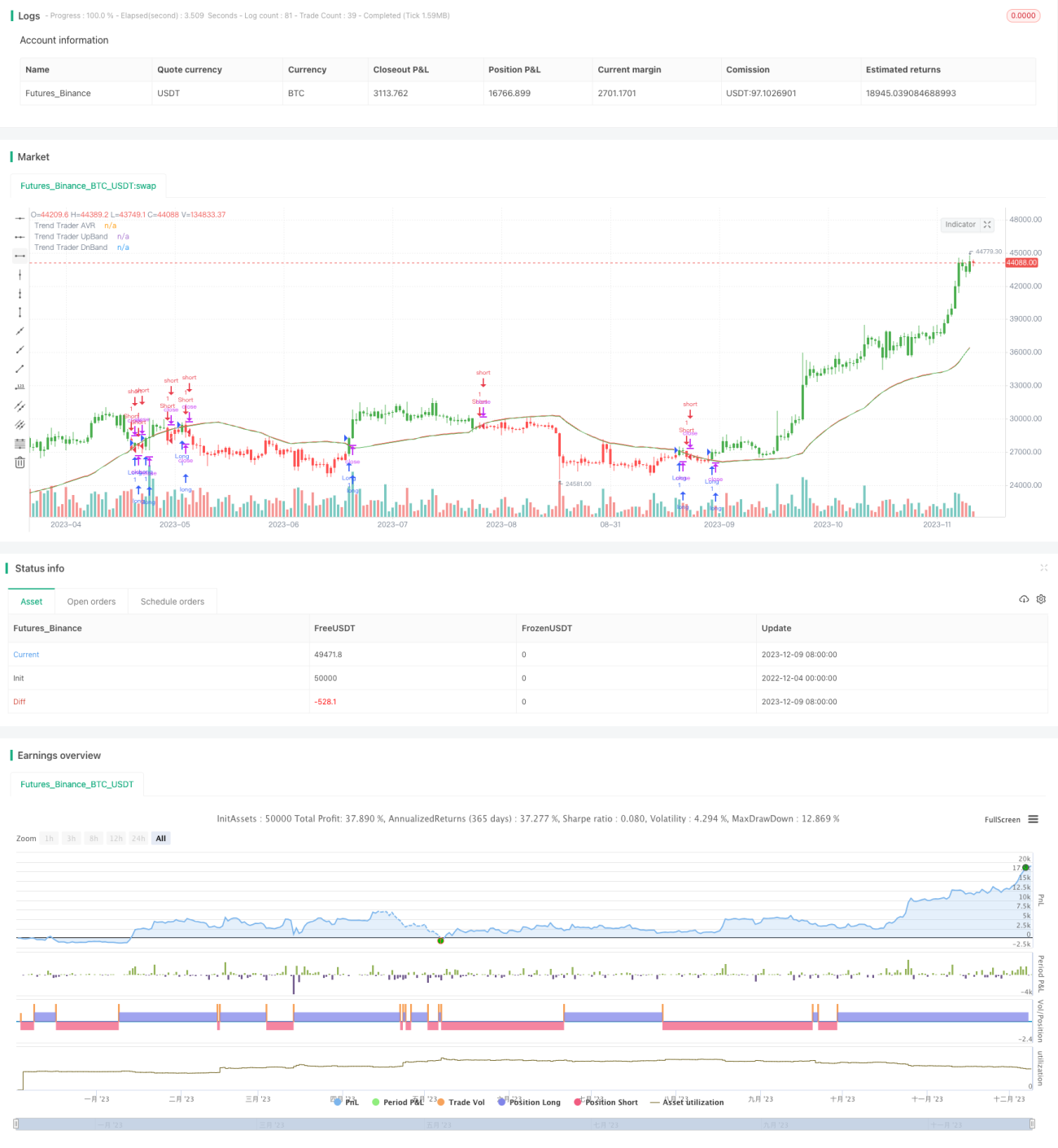

Ý tưởng chính của chiến lược này là sử dụng đường trung bình động và dải Bollinger để đánh giá xu hướng giá và tạo tín hiệu giao dịch. Cụ thể, trước tiên tính toán phạm vi biến động trung bình thực tế ATR trong một chu kỳ nhất định, sau đó kết hợp với giá cao nhất và giá thấp nhất để có được kênh giới hạn. Nếu giá phá vỡ kênh này, giá đóng cửa sẽ được đặt bằng giá kênh. Sau đó, tính đường trung bình động trên giá đóng cửa đã được giới hạn, và vẽ dải Bollinger ở trên và dưới đường này để tạo tín hiệu giao dịch. Khi giá phá vỡ dải trên của Bollinger, mua lên; khi phá vỡ dải dưới, bán xuống.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán phạm vi biến động ATR, sau đó kết hợp với giá cao nhất và giá thấp nhất để có được kênh giới hạn. Chỉ khi giá phá vỡ kênh này, giá đóng cửa mới bị giới hạn ở mức giá kênh. Sau đó, tính đường trung bình động trên giá đóng cửa đã được giới hạn, đường trung bình động này được gọi là Đường trung bình của nhà giao dịch xu hướng (Trend Trade AVR). Đường trung bình động này phản ánh hướng đi của xu hướng trung và dài hạn của giá. Cuối cùng, vẽ hai đường song song ở trên và dưới đường trung bình động của nhà giao dịch xu hướng, đóng vai trò là dải trên và dải dưới của Bollinger. Khi giá phá vỡ dải trên của Bollinger, tín hiệu mua lên được tạo ra; khi phá vỡ dải dưới, tín hiệu bán xuống được tạo ra.

Cốt lõi của chiến lược này trong việc xác định xu hướng nằm ở đường trung bình động của nhà giao dịch xu hướng, nó thể hiện hướng đi của xu hướng trung và dài hạn. Vai trò của dải Bollinger là lọc bỏ một số phá vỡ giả, làm cho tín hiệu giao dịch đáng tin cậy hơn. Toàn bộ chiến lược kết hợp theo dõi xu hướng và xác định phá vỡ, tạo thành một hệ thống xu hướng mạnh mẽ.

Ưu điểm của chiến lược

- Sử dụng ATR kết hợp với giá cao nhất và giá thấp nhất để tạo thành kênh, có thể theo dõi biến động thị trường một cách hiệu quả

- Đường trung bình động của nhà giao dịch xu hướng xác định rõ ràng xu hướng trung và dài hạn

- Dải Bollinger lọc phá vỡ giả, nâng cao chất lượng tín hiệu

- Hệ thống tổng thể phản ánh xu hướng mạnh, nắm giữ dài hạn có thể mang lại lợi nhuận tốt

Rủi ro của chiến lược

- Khi nắm giữ trung và dài hạn, có thể gặp tổn thất lớn do các sự kiện bất ngờ

- Cài đặt thông số không phù hợp có thể dẫn đến giao dịch thường xuyên, tăng chi phí giao dịch và tổn thất trượt giá

- Hiệu quả phụ thuộc nhiều vào cài đặt thông số, cần tối ưu hóa để tìm thông số tốt nhất

Biện pháp đối phó:

- Có thể rút ngắn chu kỳ nắm giữ một cách thích hợp, cắt lỗ kịp thời

- Tối ưu hóa thông số, để tín hiệu có một khoảng đệm nhất định

- Sử dụng dữ liệu lịch sử và giao dịch thực tế để tối ưu hóa thông số

Hướng tối ưu hóa chiến lược

- Nghiên cứu chi tiết hơn về cài đặt thông số cho các thị trường và chu kỳ khác nhau

- Kiểm tra khả năng bổ sung các chỉ báo khác để lọc phá vỡ giả

- Thử kết hợp chiến lược cắt lỗ, kiểm soát lỗ trên mỗi giao dịch

Kết luận

Nhìn chung, chiến lược này là một hệ thống theo dõi xu hướng mạnh mẽ. Nó có thể xác định xu hướng thị trường trong trung và dài hạn, kết hợp với dải Bollinger để tạo tín hiệu giao dịch. Thông qua tối ưu hóa thông số, có thể đạt được lợi nhuận vượt trội ổn định. Tuy nhiên, cũng cần chú ý đến kiểm soát rủi ro, tránh bị thua lỗ do các sự kiện lớn khi nắm giữ dài hạn. Nhìn chung, chiến lược này đáng để nghiên cứu và tối ưu hóa thêm nhằm đạt được alpha bền vững trong dài hạn.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1