Chiến lược giao dịch dao động hai chiều với đường trung bình động

Tổng quan

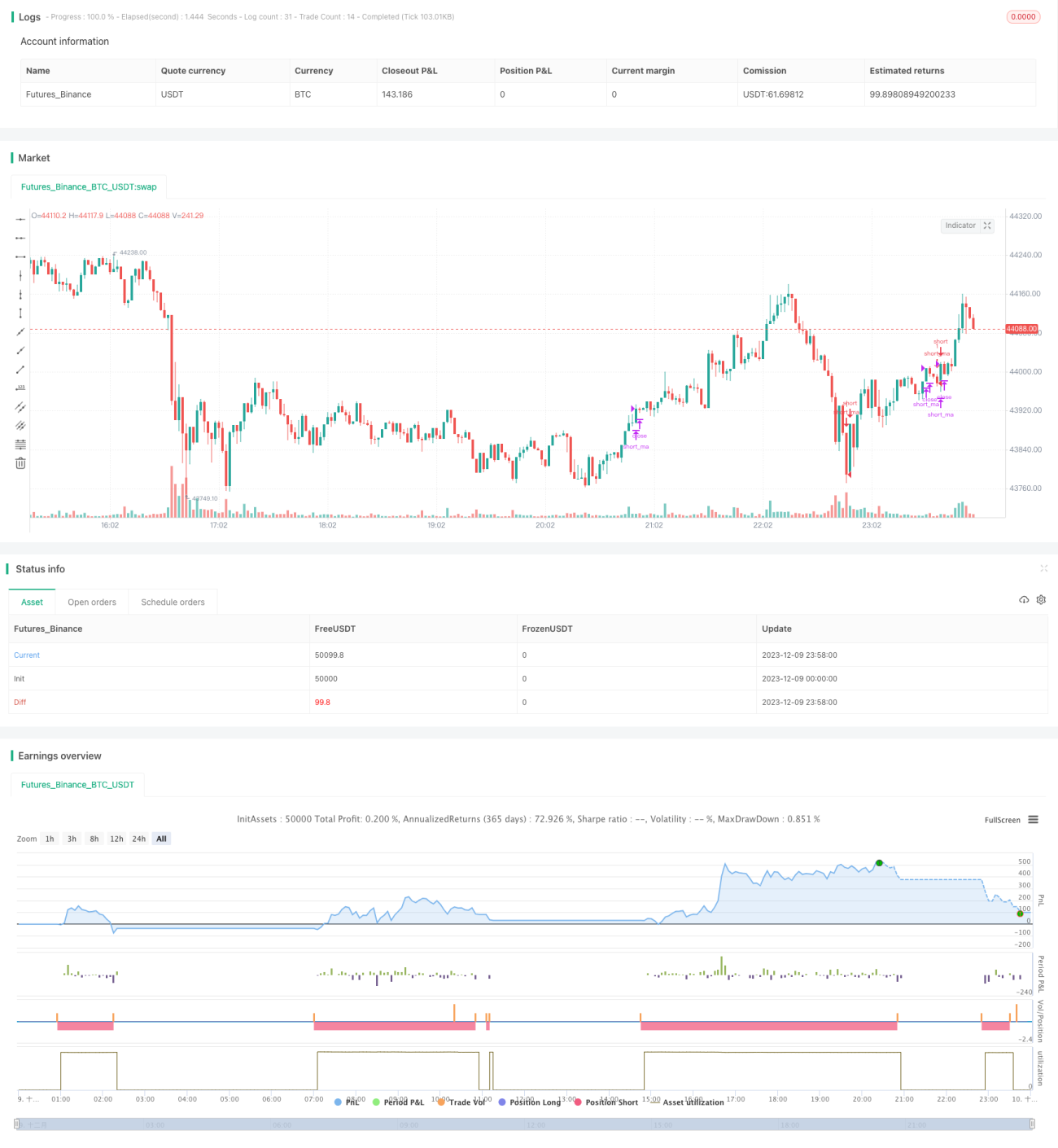

Chiến lược này kết hợp chỉ báo đường trung bình động và chỉ báo Bollinger Bands, thực hiện chiến lược giao dịch hai chiều giữa các đường trung bình. Khi giá phá vỡ dải dưới thì mua lên, khi giá phá vỡ dải trên thì bán xuống, tận dụng sự dao động của giá giữa các đường trung bình để kiếm lợi nhuận.

Nguyên lý chiến lược

- Tính toán đường trung bình động nhanh ma_short và đường trung bình động chậm ma_long.

- Khi ma_short cắt lên trên ma_long, mua lên; khi ma_short cắt xuống dưới ma_long, bán xuống.

- Tính toán dải trên, dải dưới và dải giữa của Bollinger Bands.

- Khi giá vượt lên trên dải dưới, xác nhận tín hiệu mua; khi giá vượt xuống dưới dải trên, xác nhận tín hiệu bán.

- Kết hợp tín hiệu từ chỉ báo đường trung bình động và Bollinger Bands, vào lệnh khi chúng đưa ra tín hiệu cùng chiều, đóng lệnh khi chúng đưa ra tín hiệu ngược chiều.

Phân tích ưu điểm

- Kết hợp hai chỉ báo, khá ổn định, có thể lọc bỏ một số tín hiệu nhiễu.

- Giao dịch dao động giữa đường trung bình và Bollinger Bands, tránh mua đỉnh bán đáy.

- Cho phép giao dịch hai chiều, có thể tận dụng tối đa biến động giá để kiếm lợi nhuận.

Phân tích rủi ro

- Cài đặt tham số Bollinger Bands ảnh hưởng đến tần suất giao dịch và lợi nhuận.

- Trong thị trường có xu hướng mạnh, dễ gây ra thua lỗ lớn.

- Hệ thống đường trung bình động tự nó dễ gây ra nhiều khoản lỗ khi đóng lệnh.

Giải pháp rủi ro:

- Tối ưu tham số Bollinger Bands, điều chỉnh đến tần suất giao dịch phù hợp.

- Thiết lập chiến lược cắt lỗ, kiểm soát thua lỗ trên mỗi lệnh.

- Kết hợp đánh giá xu hướng, chỉ sử dụng chiến lược này khi xu hướng không rõ ràng.

Hướng tối ưu hóa

- Kiểm tra các tổ hợp tham số khác nhau của hệ thống đường trung bình.

- Đánh giá việc thêm chỉ báo khối lượng để lọc tín hiệu.

- Kiểm tra việc kết hợp các chỉ báo như RSI để xác định vùng quá mua/quá bán.

Các tối ưu hóa trên có thể nâng cao hơn nữa tỷ lệ lợi nhuận, giảm giao dịch không cần thiết, giảm tần suất giao dịch và rủi ro thua lỗ.

Kết luận

Chiến lược này kết hợp hệ thống đường trung bình động và chỉ báo Bollinger Bands, thực hiện chiến lược giao dịch dao động giữa các đường trung bình giá. Sự kết hợp hai chỉ báo có thể nâng cao chất lượng tín hiệu, cho phép giao dịch hai chiều để có nhiều cơ hội hơn. Bằng cách tối ưu hóa tham số và thêm các chỉ báo hỗ trợ khác để đánh giá, có thể giảm giao dịch không cần thiết và nâng cao tỷ lệ lợi nhuận, đáng để kiểm chứng thực tế và tối ưu hóa.

- 1