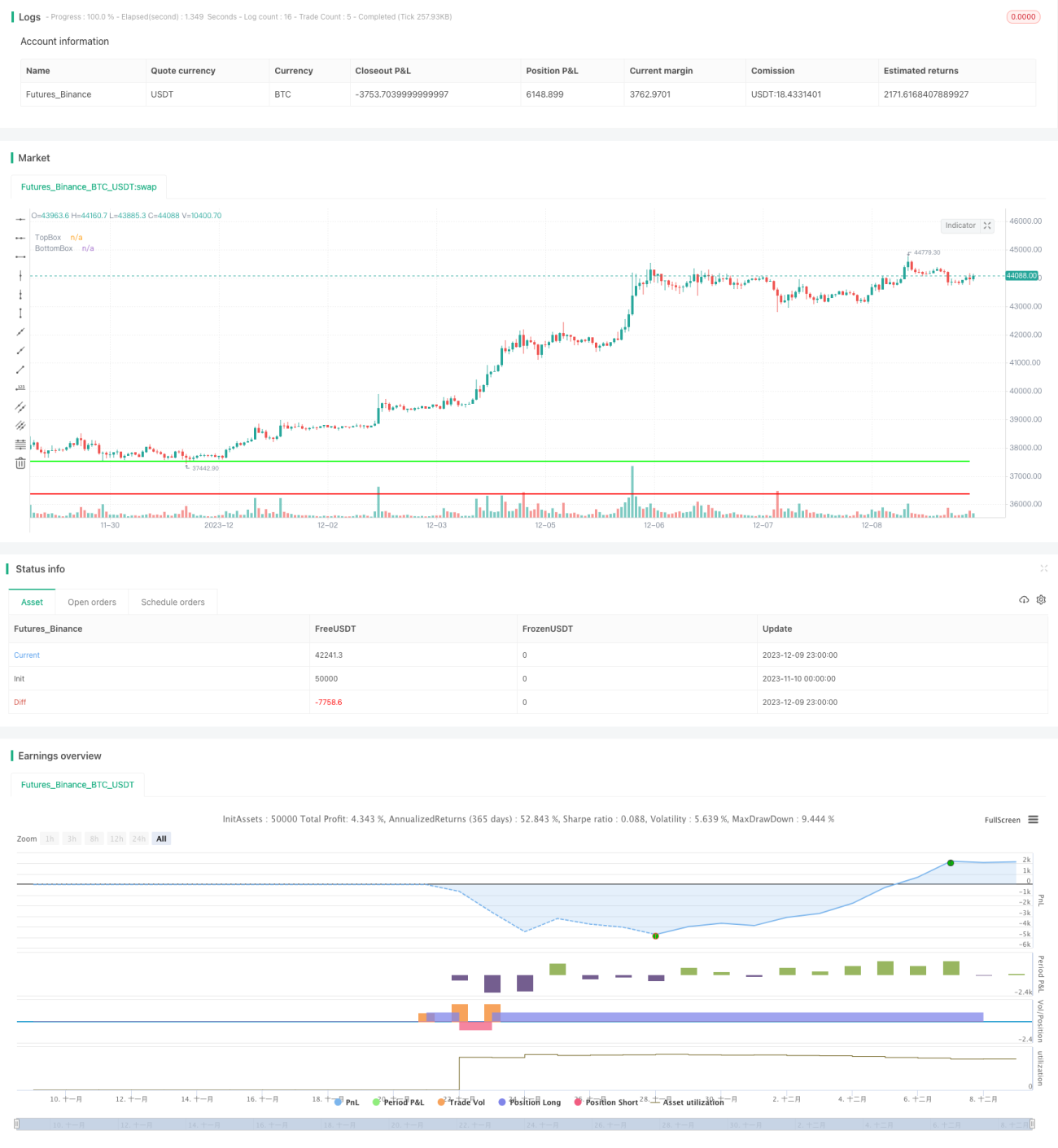

Chiến lược giao dịch hộp giá cao thấp 52 tuần

Tổng quan

Chiến lược giao dịch hộp cao thấp 52 tuần là một chiến lược sử dụng giá dao động trong các vùng (hộp) khác nhau để tạo tín hiệu giao dịch. Logic cốt lõi của chiến lược này là khi giá phá vỡ ranh giới trên hoặc dưới của một vùng nhất định (hộp), điều đó cho thấy giá đã bước vào một vùng mới, khi đó có thể thực hiện các lệnh mua hoặc bán.

Nguyên lý chiến lược

Chiến lược này tính toán giá cao nhất và thấp nhất trong 5 ngày gần nhất (có thể điều chỉnh) để xác định xem giá có đang bước vào vùng giao dịch mới hay không. Các quy tắc cụ thể như sau:

- Tính giá cao nhất (Highest High) và giá thấp nhất (Lowest Low) trong 5 ngày gần nhất, tạo thành một hộp giao dịch.

- Khi giá phá vỡ ranh giới trên của vùng này, cho thấy có thể đang bước vào vùng cao hơn, có thể thực hiện lệnh mua.

- Khi giá phá vỡ ranh giới dưới của vùng này, cho thấy có thể đang bước vào vùng thấp hơn, có thể thực hiện lệnh bán.

- Đặt mức cắt lỗ gần ranh giới trên hoặc dưới của vùng trước đó để kiểm soát rủi ro.

- Lặp lại các đánh giá trên, liên tục điều chỉnh vùng giao dịch để đạt được lợi nhuận.

Việc sử dụng các cú phá vỡ vùng như vậy để xác định xu hướng và phát tín hiệu giao dịch là ý tưởng cốt lõi của chiến lược này.

Phân tích ưu điểm

Chiến lược giao dịch hộp cao thấp 52 tuần có một số ưu điểm sau:

- Tư tưởng chiến lược đơn giản, trực quan, dễ hiểu và thực hiện.

- Có thể nắm bắt được xu hướng khi giá bước vào vùng mới. Phá vỡ vùng là tín hiệu giao dịch tương đối đáng tin cậy.

- Có chiến lược cắt lỗ rõ ràng, có thể kiểm soát rủi ro hiệu quả.

- Có thể điều chỉnh độ dài của vùng để thích ứng với các chu kỳ và các loại hàng hóa khác nhau.

Nhìn chung, đây là một chiến lược giao dịch xu hướng thực tế, có khả năng kiểm soát rủi ro tốt.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu bao gồm:

- Khi xu hướng không rõ ràng, có thể xảy ra nhiều lỗ nhỏ.

- Việc thiết lập phạm vi vùng không phù hợp cũng làm tăng xác suất giao dịch sai.

- Chiến lược cắt lỗ không thể tránh hoàn toàn rủi ro biến động giá mạnh (gap).

Điều này đòi hỏi nhà giao dịch phải liên tục kiểm tra và tối ưu hóa các tham số của chiến lược trong thực tế, đồng thời quản lý rủi ro một cách thận trọng.

Hướng tối ưu hóa

Chiến lược giao dịch hộp cao thấp 52 tuần có thể được tối ưu hóa từ các khía cạnh sau:

- Kết hợp khối lượng giao dịch hoặc các chỉ báo đường trung bình để xác nhận tín hiệu mua bán, nâng cao độ chính xác.

- Tối ưu hóa tham số độ dài của vùng để thích ứng với sự thay đổi của thị trường.

- Sau khi mua khi phá vỡ, có thể chờ đợi sự điều chỉnh để tạo ra nhiều cơ hội vào lệnh hơn.

- Kết hợp nguyên tắc lãi kép, sau mỗi lần cắt lỗ có thể tăng vị thế một cách thích hợp để theo đuổi lợi nhuận cao hơn.

Trong quá trình thực hành, thông qua việc điều chỉnh tham số và tối ưu hóa quy tắc, hiệu quả của chiến lược này có thể được nâng cao liên tục.

Kết luận

Chiến lược giao dịch hộp cao thấp 52 tuần là một chiến lược xác định hướng xu hướng dựa trên sự phá vỡ vùng giá. Nó có logic giao dịch đơn giản và khả năng kiểm soát rủi ro mạnh mẽ. Trong thực hành, cần liên tục kiểm tra và tối ưu hóa để khai thác triệt để các ưu điểm của chiến lược. Nhìn chung, đây là một chiến lược giao dịch thực tế đáng được khuyến nghị.

- 1