Chiến lược chỉ báo động lượng ADX, RSI

Tổng quan

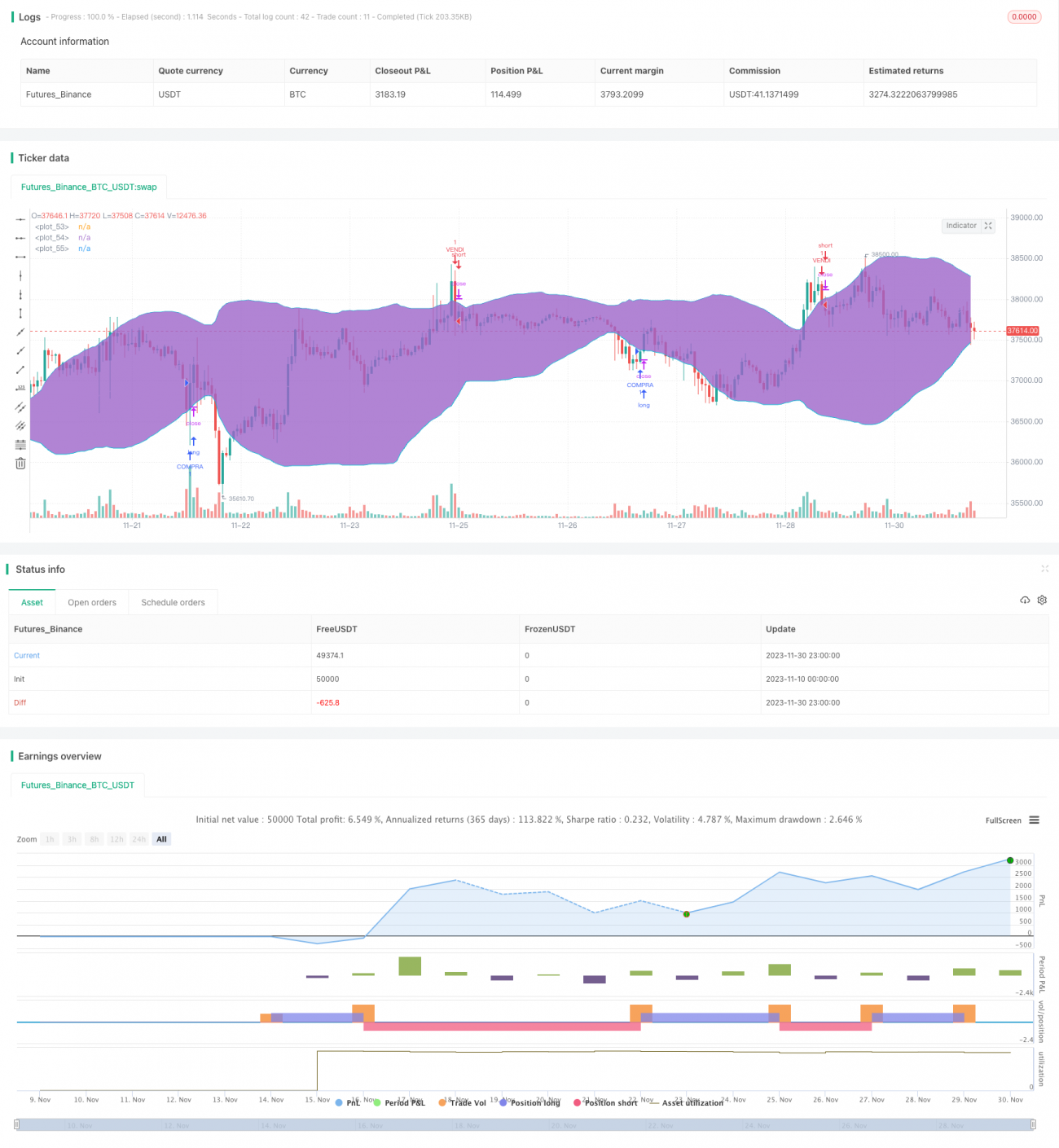

Chiến lược này sử dụng các chỉ báo động lượng ADX, RSI và Bollinger Bands, thông qua việc đánh giá xu hướng thị trường và tình trạng quá mua/quá bán, thực hiện chiến lược giao dịch tự động mua thấp bán cao và thoát lệnh có lợi nhuận.

Nguyên lý chiến lược

- Chỉ báo ADX đánh giá xu hướng. Khi ADX lớn hơn 32, cho rằng thị trường đang trong trạng thái có xu hướng.

- Chỉ báo RSI đánh giá quá mua/quá bán. Khi RSI cắt lên trên mức 30, cho rằng thị trường đang quá bán; khi RSI cắt xuống dưới mức 70, cho rằng thị trường đang quá mua.

- Bollinger Bands đánh giá tích lũy và phá vỡ. Khi giá đóng cửa phá vỡ dải trên của Bollinger Bands, cho rằng thị trường kết thúc tích lũy và tăng; khi giá đóng cửa phá vỡ dải dưới của Bollinger Bands, cho rằng thị trường kết thúc tích lũy và giảm.

Dựa trên các chỉ báo trên để đánh giá trạng thái thị trường, chiến lược giao dịch được đặt ra như sau:

Điều kiện mua:

- ADX > 32, trạng thái có xu hướng

- RSI cắt lên trên mức 30, trạng thái quá bán

- Giá đóng cửa thấp hơn dải dưới Bollinger, kết thúc tích lũy giảm

Điều kiện bán:

- ADX > 32, trạng thái có xu hướng

- RSI cắt xuống dưới mức 70, trạng thái quá mua

- Giá đóng cửa cao hơn dải trên Bollinger, kết thúc tích lũy tăng

Phân tích ưu điểm

Chiến lược này kết hợp nhiều chỉ báo để đánh giá trạng thái thị trường, giảm thiểu xác suất sai lầm khi chỉ sử dụng một chỉ báo. Đồng thời, thông qua việc đánh giá xu hướng và tình trạng quá mua/quá bán, có thể xác định hiệu quả các điểm đảo chiều của thị trường, thực hiện mua thấp bán cao.

So với việc chỉ sử dụng chỉ báo xu hướng, chiến lược này có thể nắm bắt cơ hội ngắn hạn kịp thời hơn. So với việc chỉ sử dụng chỉ báo dao động, chiến lược này có thể nắm bắt hướng xu hướng tốt hơn. Do đó, chiến lược này vừa giữ được ưu điểm của việc theo dõi xu hướng, vừa có tính linh hoạt trong giao dịch ngược xu hướng, là một chiến lược định lượng có hiệu quả tiềm năng cao.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

- Rủi ro chỉ báo phát tín hiệu sai. Khi thị trường xảy ra sự kiện bất ngờ lớn, đánh giá của chỉ báo có thể mất hiệu lực.

- Rủi ro đặt mức cắt lỗ quá mạnh. Nếu khoảng cách cắt lỗ quá nhỏ, có thể bị thoát lệnh do biến động ngắn hạn của thị trường.

- Rủi ro quá khớp dữ liệu tham số. Nếu các tham số chỉ báo chỉ được tối ưu dựa trên dữ liệu lịch sử, thì độ ổn định của tham số sẽ kém, có thể không thích ứng được với sự thay đổi của thị trường.

Các biện pháp quản lý rủi ro tương ứng:

- Can thiệp thủ công khi thị trường bất thường, tạm dừng chiến lược để tránh tổn thất do tín hiệu sai.

- Đặt khoảng cách cắt lỗ hợp lý, đồng thời kết hợp các chỉ báo như đường trung bình để xác định mức cắt lỗ, tránh bị kẹt lệnh.

- Thêm mô-đun Tuning tham số, sử dụng phương pháp Walk Forward Analysis để tối ưu tham số động, đảm bảo tính vững chắc của tham số.

Hướng tối ưu hóa

Không gian tối ưu hóa của chiến lược này chủ yếu ở các khía cạnh sau:

- Tối ưu tham số chỉ báo. Có thể đưa vào các thuật toán tối ưu thông minh để tối ưu độc lập cho các tham số của từng sản phẩm.

- Tăng cường kỹ thuật đặc trưng. Đưa thêm nhiều chỉ báo kỹ thuật giá, xây dựng các mô hình như máy vectơ hỗ trợ để huấn luyện, nâng cao độ chính xác của tín hiệu.

- Kết hợp chiến lược phá vỡ. Dựa trên đặc điểm biến động của từng sản phẩm, sử dụng các quy tắc đánh giá dựa trên kênh, hỗ trợ/kháng cự, v.v., để nắm bắt điểm phá vỡ, tăng cường độ ổn định của chiến lược.

- Tối ưu cơ chế chốt lời/cắt lỗ. Đưa vào các phương thức như chốt lời trailing, cắt lỗ động, để thực hiện điều chỉnh động chốt lời/cắt lỗ, tối đa hóa lợi nhuận và kiểm soát rủi ro hiệu quả.

Tổng kết

Chiến lược này là một chiến lược giao dịch định lượng trung và ngắn hạn, sử dụng nhiều chỉ báo kỹ thuật như ADX, RSI, Bollinger Bands để đánh giá trạng thái thị trường, thực hiện các lệnh mua/bán khi đánh giá cấu trúc thị trường có sự thay đổi lớn. Logic chiến lược rõ ràng, dễ giải thích, có thể giảm đáng kể xác suất sai lầm khi chỉ sử dụng một chỉ báo kỹ thuật. Đồng thời, chiến lược cũng cần cảnh giác với các rủi ro như chỉ báo phát tín hiệu sai, đặt cắt lỗ quá mạnh và độ lệch tham số, cần bắt đầu từ quản lý rủi ro và tối ưu hóa mô hình để nâng cao độ ổn định và hiệu quả của chiến lược.

- 1