Chiến lược theo dõi xu hướng dựa trên chỉ báo RSI và đường trung bình động MA

Tổng quan

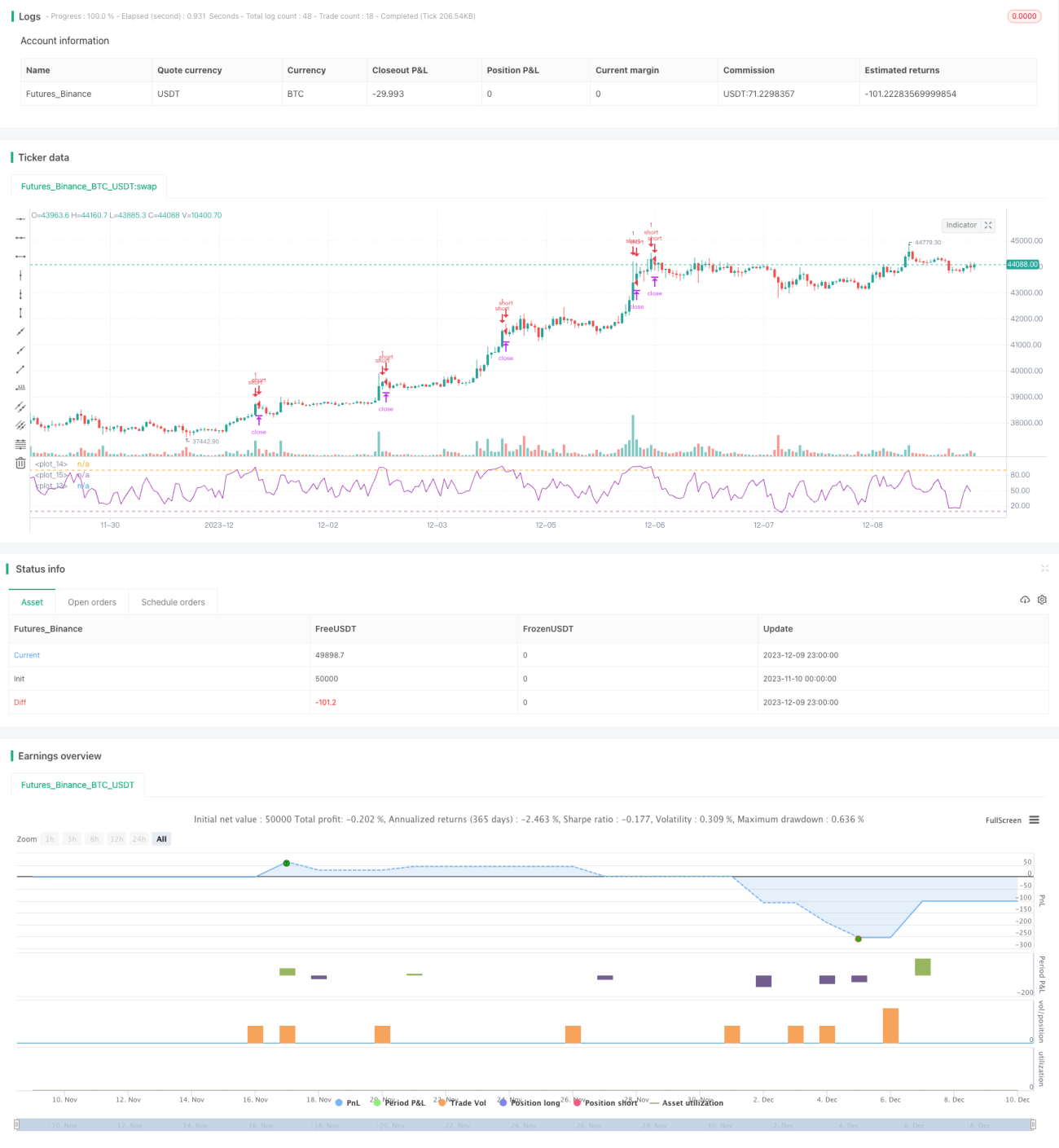

Chiến lược này có tên là "Chiến lược giao dịch theo xu hướng RSI-MA", ý tưởng là kết hợp đồng thời chỉ báo RSI và đường trung bình động MA để đánh giá xu hướng giá và phát tín hiệu giao dịch. Khi chỉ báo RSI vượt quá ngưỡng trên hoặc dưới đã đặt, tín hiệu giao dịch được tạo ra, trong khi đường MA dùng để lọc các tín hiệu giả, chỉ phát tín hiệu khi giá liên tục tăng hoặc giảm. Điều này có thể lọc hiệu quả các biến động đi ngang (sideways) trong khi vẫn duy trì một khoảng lợi nhuận nhất định.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng chỉ báo RSI và đường trung bình động MA. RSI dùng để đánh giá tình trạng quá mua/quá bán, MA dùng để xác định hướng xu hướng. Logic cụ thể như sau:

-

Tính giá trị chỉ báo RSI, đặt ngưỡng trên là 90 và ngưỡng dưới là 10. Khi RSI vượt quá 90 là tín hiệu quá mua, nhỏ hơn 10 là tín hiệu quá bán.

-

Tính đường trung bình động MA trong một chu kỳ nhất định (ví dụ 4 ngày). Khi giá liên tục tăng, đường MA hướng lên; khi giá liên tục giảm, đường MA hướng xuống.

-

Khi RSI vượt quá 90 đồng thời đường MA hướng lên, thực hiện bán khống (short); khi RSI nhỏ hơn 10 đồng thời đường MA hướng xuống, thực hiện mua (long).

-

Cắt lỗ được đặt là số điểm cố định trên mỗi lô, chốt lời là phần trăm cố định trên mỗi lô.

Phân tích ưu điểm của chiến lược

Chiến lược này kết hợp bộ lọc kép giữa RSI và đường MA, có thể lọc hiệu quả các tín hiệu giả trong thị trường đi ngang. Đồng thời, việc thiết lập RSI giúp tránh tín hiệu đến quá muộn, đảm bảo một khoảng lợi nhuận nhất định. Sử dụng MA để xác định hướng xu hướng, tránh giao dịch ngược xu hướng. Ngoài ra, các tham số của chiến lược khá đơn giản, dễ hiểu và dễ tối ưu hóa.

Phân tích rủi ro

Các rủi ro chính của chiến lược này bao gồm:

-

Sự kiện bất ngờ gây ra sụt giảm hoặc tăng vọt, RSI và MA chưa kịp phản ứng, có thể dẫn đến thua lỗ lớn.

-

Trong thị trường đi ngang, RSI và MA có thể phát tín hiệu thường xuyên, dẫn đến giao dịch quá nhiều, làm tăng chi phí giao dịch và chi phí trượt giá (slippage).

-

Việc thiết lập tham số không phù hợp cũng ảnh hưởng đến hiệu suất chiến lược, chẳng hạn như ngưỡng trên/dưới của RSI quá rộng thì tín hiệu bị chậm, quá hẹp thì tín hiệu quá thường xuyên.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm theo các hướng sau:

-

Kiểm tra và tối ưu hóa dựa trên các sản phẩm và chu kỳ tham số khác nhau, tìm ra bộ tham số tốt nhất.

-

Kết hợp thêm các chỉ báo khác như KDJ, BOLL, v.v., thiết lập điều kiện lọc chặt chẽ hơn, giảm xác suất giao dịch sai.

-

Thiết lập cơ chế cắt lỗ/chốt lời thích ứng, chẳng hạn như điều chỉnh linh hoạt mức cắt lỗ dựa trên độ biến động (volatility) và ATR.

-

Thêm thuật toán học máy để tự động điều chỉnh tham số chiến lược theo điều kiện thị trường, đạt được tối ưu hóa tham số động.

Tổng kết

Chiến lược RSI-MA nhìn chung khá đơn giản và thực dụng, đồng thời kết hợp theo dõi xu hướng và đánh giá quá mua/quá bán, có thể đạt được lợi nhuận tốt trong môi trường thị trường thuận lợi. Tuy nhiên, vẫn tồn tại một số rủi ro giao dịch sai nhất định, cần được tối ưu hóa thêm để giảm rủi ro và cải thiện tính ổn định.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1