Chiến lược cắt lỗ theo dõi xu hướng dựa trên chỉ báo RSI

Tổng quan

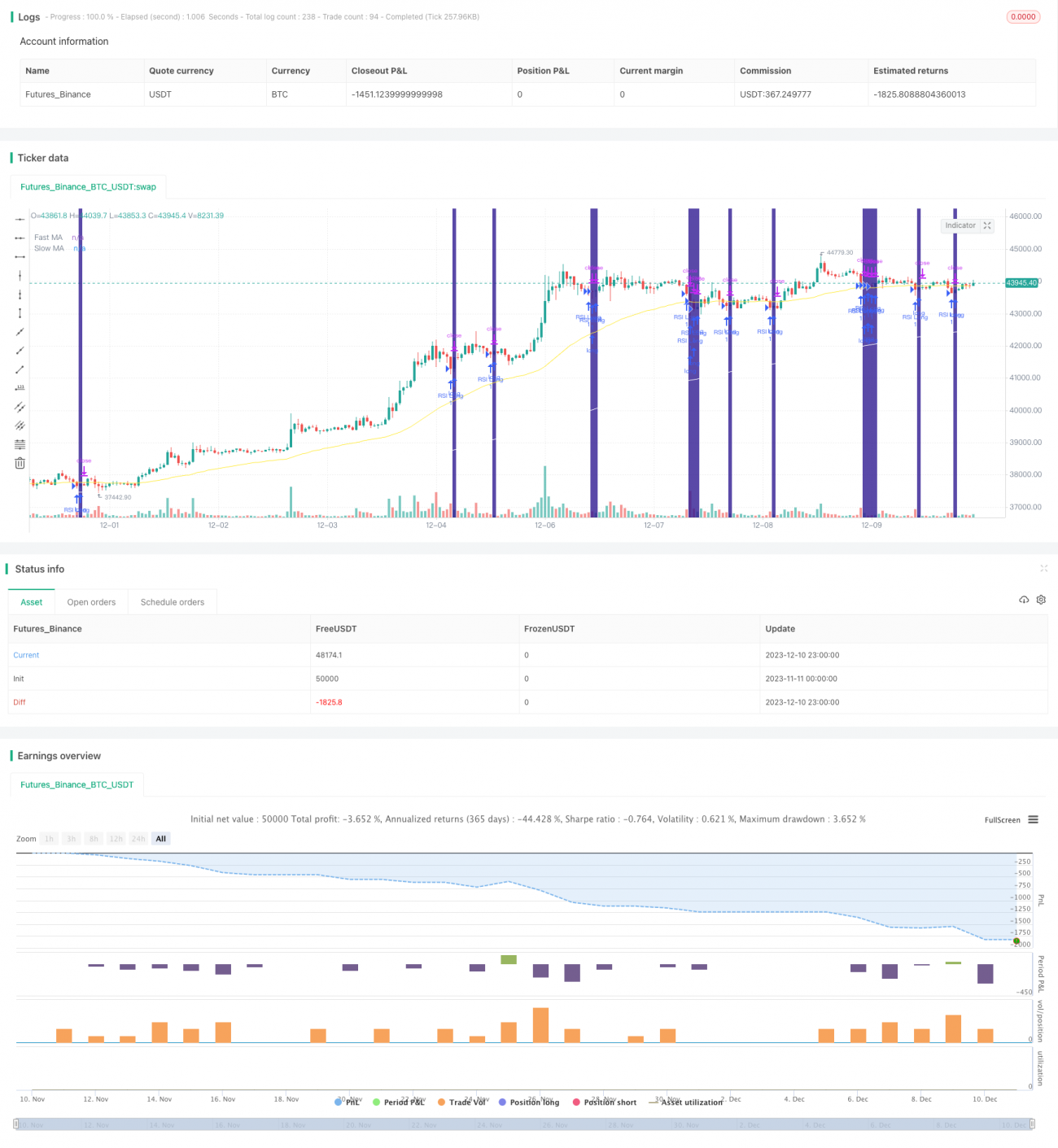

Tên chiến lược là "Chiến lược dừng lỗ theo xu hướng dựa trên chỉ báo RSI". Chiến lược này sử dụng chỉ báo RSI để xác định tình trạng quá mua/quá bán, kết hợp với các đường MA nhanh và chậm để xác định hướng xu hướng, từ đó thiết lập điều kiện vào lệnh. Đồng thời sử dụng cơ chế dừng lỗ theo tỷ lệ phần trăm bám theo xu hướng để thực hiện thoát lệnh khi thua lỗ.

Nguyên lý chiến lược

Chiến lược chủ yếu xác định thời điểm vào lệnh thông qua chỉ báo RSI và đường MA. Tham số chỉ báo RSI được đặt là 2 chu kỳ để xác định tình trạng quá mua/quá bán. MA nhanh và chậm lần lượt được đặt là 50 chu kỳ và 200 chu kỳ để xác định hướng xu hướng. Logic vào lệnh cụ thể như sau:

Vào lệnh mua (Long): Khi MA nhanh cắt lên trên MA chậm, giá cao hơn MA chậm, đồng thời RSI thấp hơn vùng quá bán (mặc định 10%) thì mua lên;

Vào lệnh bán (Short): Khi MA nhanh cắt xuống dưới MA chậm, giá thấp hơn MA chậm, đồng thời RSI cao hơn vùng quá mua (mặc định 90%) thì bán xuống.

Ngoài ra, chiến lược còn thiết lập một bộ lọc biến động tùy chọn. Bộ lọc này tính toán chênh lệch độ dốc giữa MA nhanh và MA chậm, chỉ mở vị thế khi chênh lệch vượt quá ngưỡng đã đặt. Mục đích là tránh mở vị thế trong giai đoạn giá dao động không có xu hướng rõ ràng.

Về thoát lệnh, chiến lược sử dụng phương pháp dừng lỗ theo tỷ lệ phần trăm bám theo xu hướng. Dựa trên tỷ lệ dừng lỗ đã nhập, kết hợp với chênh lệch giá mỗi tick để tính toán mức giá dừng lỗ, giúp điều chỉnh dừng lỗ một cách linh hoạt.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Tham số chỉ báo RSI được đặt là 2 chu kỳ, có thể nhanh chóng nắm bắt tình trạng quá mua/quá bán, xác định cơ hội đảo chiều.

- MA nhanh và chậm giúp nhận diện hiệu quả hướng xu hướng và điểm chuyển hướng.

- Kết hợp hai chỉ báo RSI và MA để đánh giá, có thể tránh được tín hiệu phá vỡ giả.

- Thiết lập bộ lọc biến động giúp loại bỏ giai đoạn thị trường dao động không có xu hướng rõ ràng.

- Sử dụng phương pháp dừng lỗ theo tỷ lệ phần trăm bám theo xu hướng, có thể điều chỉnh mức dừng lỗ dựa trên biến động thị trường, kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, thể hiện chủ yếu ở:

- Chỉ báo RSI và MA có độ trễ nhất định, có thể bỏ lỡ một số cơ hội đảo chiều.

- Dừng lỗ theo tỷ lệ phần trăm dễ bị kích hoạt trong các đợt giảm khối lượng thấp (giảm âm thầm).

- Không thể xử lý hiệu quả các sản phẩm có biến động lớn vào phiên đêm và trước giờ mở cửa.

Để khắc phục những rủi ro trên, có thể tối ưu hóa từ các hướng sau:

- Điều chỉnh tham số RSI, đặt thành 1 chu kỳ để giảm độ trễ.

- Điều chỉnh tham số chu kỳ MA phù hợp với đặc điểm của từng sản phẩm.

- Điều chỉnh mức dừng lỗ theo tỷ lệ phần trăm, cân bằng giữa dừng lỗ và khả năng chịu đựng dao động.

Hướng tối ưu hóa chiến lược

Chiến lược có thể được tối ưu hóa từ các hướng sau:

- Thêm các chỉ báo khác để đánh giá, như thêm chỉ báo khối lượng giao dịch để tránh phá vỡ giả.

- Thêm mô hình học máy để đánh giá, sử dụng kết quả dự đoán của mô hình hỗ trợ ra quyết định.

- Tối ưu hóa số lần lãi kép và quản lý vị thế để nâng cao tỷ suất lợi nhuận của chiến lược.

- Thiết lập cơ chế lọc biến động cho phiên đêm và trước giờ mở cửa. Dựa trên biên độ biến động để quyết định có tham gia giao dịch phiên tiếp theo hay không.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng khá ổn định. Nó kết hợp hai chỉ báo RSI và MA, vừa đảm bảo tính ổn định nhất định, vừa có thể nắm bắt các cơ hội đảo chiều xu hướng rõ ràng. Đồng thời, bộ lọc biến động giúp tránh được một phần rủi ro, phương pháp dừng lỗ theo tỷ lệ phần trăm cũng kiểm soát hiệu quả khoản lỗ từng lệnh. Chiến lược này có thể được sử dụng làm chiến lược chung cho nhiều sản phẩm, hoặc có thể điều chỉnh tham số và tối ưu hóa mô hình cho từng sản phẩm cụ thể để đạt hiệu quả chiến lược tốt hơn.

- 1