Chiến lược bắt xu hướng kết hợp chỉ báo xoáy kép với chỉ báo cường độ thực

Tổng quan

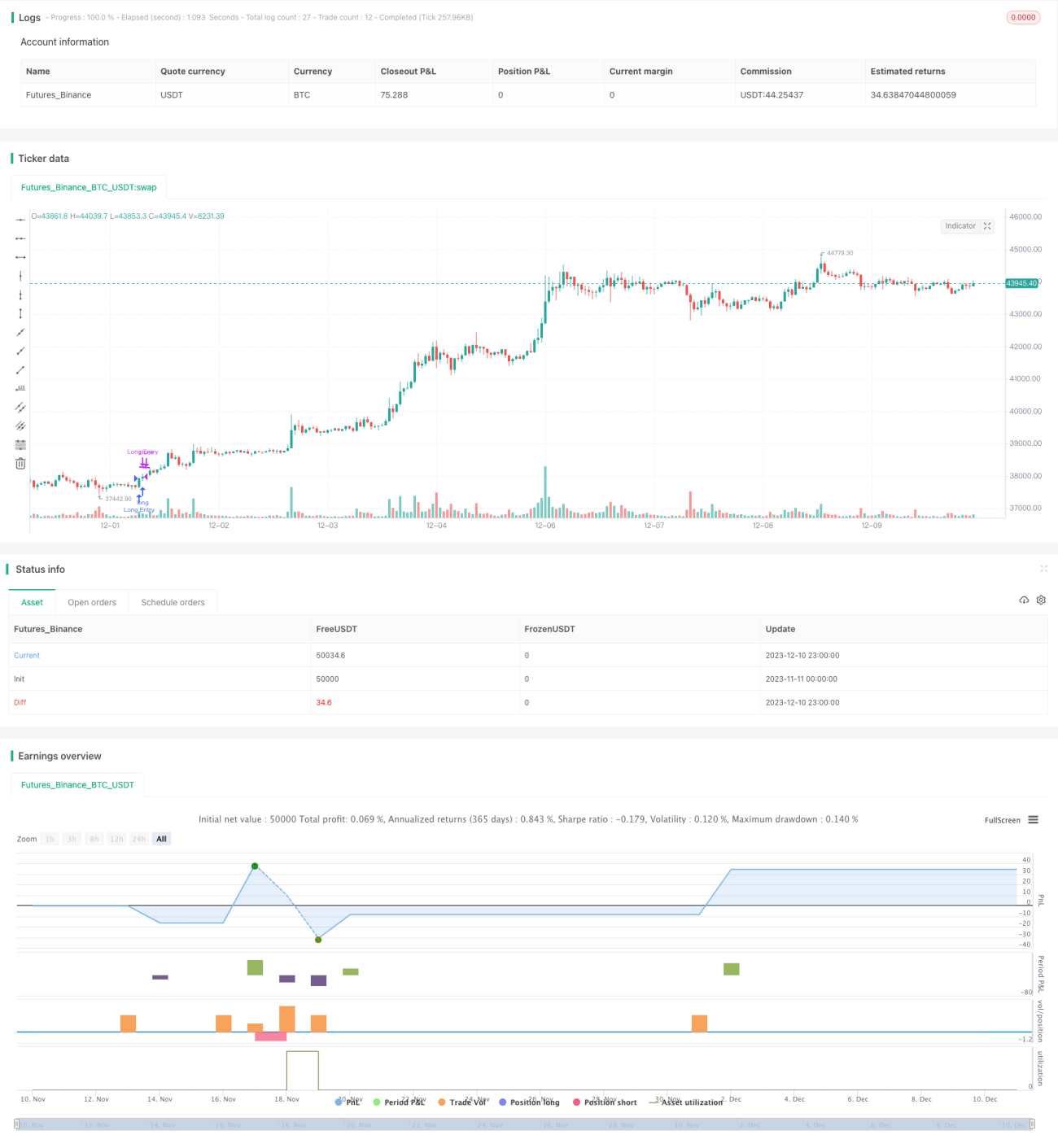

Chiến lược này có tên là "Chiến lược giao dịch theo xu hướng kết hợp chỉ báo Double Vortex và chỉ báo Sức mạnh thực sự". Chiến lược này sử dụng đồng thời chỉ báo Double Vortex và chỉ báo Sức mạnh thực sự, mở vị thế mua hoặc bán khi chúng phát ra tín hiệu mua và bán, và đóng vị thế sau một số sóng nhất định để nắm bắt xu hướng trung và dài hạn.

Nguyên lý chiến lược

Chiến lược này sử dụng đồng thời chỉ báo Double Vortex và chỉ báo Sức mạnh thực sự. Chỉ báo Double Vortex bao gồm hai đường VI+ và VI-, phản ánh sức mạnh tăng và giảm của giá. Chỉ báo Sức mạnh thực sự bao gồm đường TSI màu đỏ và đường TSI màu xanh lam, đo lường sức mạnh và hướng thay đổi của giá.

Khi xu hướng tăng của VI+ mạnh lên và xu hướng giảm của VI- yếu đi, chỉ báo Double Vortex sẽ phát ra tín hiệu mua. Lúc này nếu đường TSI màu xanh lam cũng cắt lên trên đường màu đỏ, thì chỉ báo Sức mạnh thực sự cũng sẽ phát ra tín hiệu mua. Khi cả hai chỉ báo đồng thời phát ra tín hiệu mua, vị thế mua sẽ được mở.

Ngược lại, khi xu hướng tăng của VI+ yếu đi và xu hướng giảm của VI- mạnh lên, chỉ báo Double Vortex sẽ phát ra tín hiệu bán. Lúc này nếu đường TSI màu xanh lam cũng cắt xuống dưới đường màu đỏ, thì chỉ báo Sức mạnh thực sự cũng sẽ phát ra tín hiệu bán. Khi cả hai chỉ báo đồng thời phát ra tín hiệu bán, vị thế bán sẽ được mở.

Thông qua sự kết hợp này, có thể mở vị thế khi xu hướng trung và dài hạn bắt đầu hình thành và theo dõi xu hướng đó. Khi xu hướng kết thúc, các chỉ báo cũng sẽ phát ra tín hiệu đóng vị thế. Do đó, chiến lược này có thể nắm bắt hiệu quả các biến động xu hướng lớn trung và dài hạn của giá.

Phân tích ưu điểm của chiến lược

Chiến lược này chủ yếu có những ưu điểm sau:

-

Bộ lọc kép chỉ báo giúp tăng cường độ tin cậy của tín hiệu, tránh tín hiệu giả.

-

Sử dụng các chỉ báo trung và dài hạn, có thể theo dõi các xu hướng lớn hơn. Các chỉ báo ngắn hạn dễ bị nhiễu thị trường làm sai lệch, bỏ lỡ xu hướng lớn.

-

Thông qua điều chỉnh tham số, có thể linh hoạt điều chỉnh thời gian nắm giữ vị thế của chiến lược. Cho phép chiến lược theo dõi xu hướng đồng thời kiểm soát lợi nhuận/thua lỗ cho mỗi giao dịch.

-

Kết hợp theo dõi xu hướng và kiểm soát rủi ro. Các chỉ báo có thể nhận diện xu hướng hiệu quả, kiểm soát rủi ro thông qua việc thiết lập các sóng thoát.

Phân tích rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

-

Nắm giữ trung và dài hạn, dễ gặp phải tình trạng cắt lỗ trong thị trường dao động. Có thể rút ngắn sóng thoát hoặc điều chỉnh cắt lỗ để đối phó.

-

Sự kết hợp kép chỉ báo vẫn có thể xảy ra xác suất tín hiệu giả. Có thể đưa vào các chỉ báo khác để xác nhận hoặc điều chỉnh tham số.

-

Hiệu quả thấp, vốn bị chiếm dụng trong thời gian nắm giữ trung và dài hạn. Có thể điều chỉnh quy mô vị thế một cách phù hợp để tối ưu hóa hiệu suất sử dụng vốn.

-

Phụ thuộc vào xu hướng thị trường. Trong thị trường dao động nên giảm quy mô vị thế để tránh thua lỗ vô ích.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm các tổ hợp chỉ báo khác, tạo thành bộ lọc đa chỉ báo, có thể cải thiện chất lượng tín hiệu hơn nữa.

-

Tối ưu hóa cài đặt tham số, làm cho các tham số chỉ báo phù hợp hơn với đặc điểm của từng loại tài sản.

-

Thêm cơ chế quản lý vị thế động, tăng quy mô vị thế trong thị trường xu hướng, giảm quy mô vị thế trong thị trường dao động.

-

Thêm chiến lược cắt lỗ, kiểm soát rủi ro thông qua các phương pháp như cắt lỗ di động, cắt lỗ theo khối lượng giảm.

-

Kết hợp lý thuyết sóng, nhận diện hướng xu hướng tiềm năng cấp độ lớn hơn làm điều kiện lọc hướng.

-

Sử dụng phương pháp học máy để tự động hóa tối ưu tham số và quy tắc giao dịch, giúp chiến lược có khả năng thích ứng tối ưu hơn.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng trung và dài hạn xuất sắc. Nó sử dụng chỉ báo Double Vortex và chỉ báo Sức mạnh thực sự để phát huy thế mạnh kỹ thuật riêng, xác nhận tín hiệu lẫn nhau, có thể nhận diện hiệu quả sự hình thành xu hướng trung và dài hạn của giá. Thông qua điều chỉnh tham số phù hợp, có thể kiểm soát rủi ro cho từng giao dịch. Nếu kết hợp thêm nhiều chỉ báo kỹ thuật khác và phương pháp kiểm soát rủi ro để tối ưu hóa, chiến lược này có thể đạt được hiệu quả vượt trội hơn. Nó phù hợp với các nhà đầu tư quan tâm đến giao dịch theo xu hướng trung và dài hạn.

- 1