Chiến lược hồi vị động lượng

Tổng quan

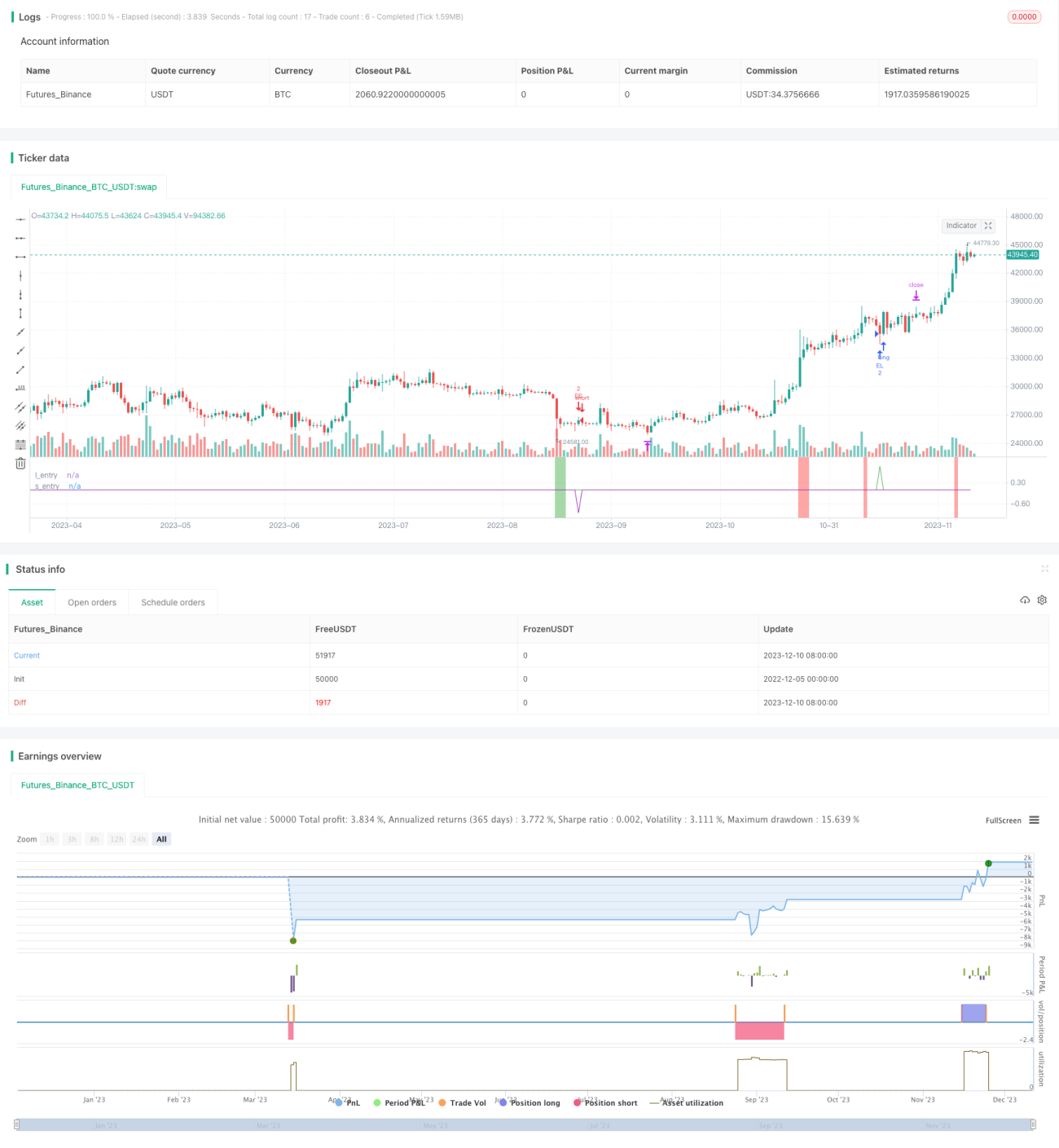

Chiến lược Momentum Pullback (Động lượng kéo về) là chiến lược giao dịch long/short nhằm xác định các giá trị RSI cực trị làm tín hiệu động lượng. Khác với hầu hết các chiến lược RSI, chiến lược này tìm kiếm lần kéo về đầu tiên theo hướng của chỉ số RSI cực trị để vào lệnh.

Nó mở vị thế long/short tại điểm kéo về đầu tiên của EMA 5 ngày (giá thấp nhất)/EMA 5 ngày (giá cao nhất), và đóng vị thế tại điểm cao nhất/thấp nhất của 12 nến trượt. Cơ chế đỉnh/đáy trượt này có nghĩa là nếu giá đi vào vùng tích lũy kéo dài, mục tiêu chốt lời sẽ giảm dần khi mỗi nến mới xuất hiện. Các giao dịch tốt nhất thường hoàn thành trong vòng 2-6 nến.

Khoảng cách cắt lỗ được đề xuất là X lần ATR của giá vào lệnh (có thể điều chỉnh trong tham số đầu vào của người dùng).

Chiến lược này có độ ổn định cao trên nhiều khung thời gian và thị trường, tỷ lệ thắng từ 60% đến 70%, quy mô giao dịch có lợi nhuận lớn. Cần tránh phát sinh tín hiệu trong các biến động do tin tức kinh tế quan trọng.

Nguyên lý chiến lược

-

Tính giá trị RSI 6 ngày, tìm các điểm cực trị trên 90 (quá mua) và dưới 10 (quá bán)

-

Khi RSI quá mua, trong vòng 6 nến kéo về EMA 5 ngày (đường giá thấp nhất) để mở lệnh long

-

Khi RSI quá bán, trong vòng 6 nến kéo về EMA 5 ngày (đường giá cao nhất) để mở lệnh short

-

Chiến lược thoát lệnh là chốt lời trượt: đối với vị thế long, mục tiêu thoát đầu tiên là điểm cao nhất của 12 nến trước đó, sau đó khi nến mới xuất hiện sẽ cập nhật thành đỉnh cao nhất của 12 nến mới, thực hiện thoát trượt. Ngược lại đối với vị thế short, sử dụng đáy thấp nhất của 12 nến trượt để dừng lỗ.

-

Khoảng cách cắt lỗ là X lần ATR của giá vào lệnh, có thể tùy chỉnh.

Phân tích ưu điểm

Chiến lược này kết hợp RSI cực trị làm tín hiệu động lượng và vào lệnh kéo về, có thể bắt được các điểm đảo chiều tiềm năng trong xu hướng, tỷ lệ thắng cao.

Đã kích hoạt cơ chế chốt lời trượt, có thể khóa một phần lợi nhuận dựa trên diễn biến giá thực tế, giảm drawdown.

Cắt lỗ ATR có thể kiểm soát hiệu quả tổn thất từng lệnh.

Độ ổn định cao, có thể áp dụng cho nhiều thị trường và tổ hợp tham số khác nhau, dễ dàng sao chép vào giao dịch thực tế.

Phân tích rủi ro

Nếu giá trị ATR được đặt quá lớn, khoảng cách cắt lỗ có thể quá xa, khiến tổn thất đơn lẻ mở rộng.

Nếu xảy ra tích lũy ██╗, cơ chế chốt lời trượt sẽ thu hẹp không gian lợi nhuận.

Nếu khoảng cách kéo về quá sâu vượt quá 6 nến, sẽ bỏ lỡ cơ hội vào lệnh.

Nếu gặp sự kiện kinh tế lớn, giao dịch có thể gặp trượt giá hoặc phá vỡ giả.

Hướng tối ưu hóa

Có thể thử nghiệm giảm số nến vào lệnh, ví dụ từ 6 nến xuống 4 nến, nhằm tăng tỷ lệ thành công khi vào lệnh.

Có thể thử nghiệm tăng bội số ATR để kiểm soát cắt lỗ đơn lẻ hơn nữa.

Có thể kết hợp chỉ báo khối lượng để tránh tổn thất do phân kỳ trong tích lũy.

Có thể vào lệnh sau khi kéo về phá vỡ trục giữa của khung 60 phút, có thể lọc bỏ một phần nhiễu.

Tổng kết

Nhìn chung, chiến lược Momentum Pullback là một chiến lược bắt sóng ngắn hạn rất thực tế. Nó kết hợp xu hướng, đảo chiều và cắt lỗ, vừa có thể thao tác trên thực tế dễ dàng, vừa có một lượng alpha nhất định. Bằng cách điều chỉnh tham số và kết hợp các chỉ báo khác, có thể nâng cao độ ổn định hơn nữa. Tổng thể, chiến lược này là một cứu cánh lớn cho giao dịch định lượng, đáng để học tập và ứng dụng.

- 1