Chiến lược giao dịch backtest trọng tâm

Tổng quan

Chiến lược giao dịch hồi quy trọng tâm là một chiến lược giao dịch dựa trên đường trung bình động. Nó tính toán "trung tâm" của giá, tức vị trí trọng tâm, và xây dựng kênh giá như hành lang cho giá tài sản. Chiến lược này có thể chuyển đổi từ mua lên sang bán khống trong cài đặt đầu vào.

Nguyên lý chiến lược

Chiến lược này tính toán vị trí trọng tâm thông qua hàm hồi quy tuyến tính. Cụ thể, nó tính giá trị hồi quy tuyến tính của giá đóng cửa trong khoảng thời gian Length, tức là "trung tâm" giá. Sau đó, trên cơ sở này, nó dịch chuyển lên trên và xuống dưới Percent% để xây dựng kênh giá. Ranh giới trên và dưới của kênh giá lần lượt đóng vai trò là tín hiệu mua lên và bán khống. Khi giá phá vỡ dải trên, mua lên; khi giá phá vỡ dải dưới, bán khống. Tham số SignalLine được sử dụng để chọn sử dụng dải trên/dưới của kênh thứ nhất hay kênh thứ hai làm tín hiệu giao dịch. Tham số reverse dùng để đảo ngược mua lên và bán khống.

Phân tích ưu điểm

Đây là một chiến lược phá vỡ rất đơn giản, ưu điểm chính bao gồm:

- Tư duy rõ ràng, dễ hiểu và thực hiện.

- Kết quả backtest tốt, có tính khả thi thực tế nhất định.

- Cài đặt tham số linh hoạt, có thể điều chỉnh tham số để thích ứng với các môi trường thị trường khác nhau.

- Có thể cấu hình đảo ngược, phù hợp cho giao dịch hai chiều.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Có nguy cơ overfit trong quá trình backtest. Trong giao dịch thực tế, cần tối ưu lại tham số.

- Phá vỡ thất bại có thể dẫn đến thua lỗ lớn.

- Tần suất giao dịch có thể khá cao, cần kiểm soát tỷ lệ sử dụng vốn.

Có thể kiểm soát rủi ro bằng cách điều chỉnh các tham số như Bands, Length, v.v. Cũng có thể đặt stop loss để giới hạn mức lỗ tối đa.

Hướng tối ưu hóa

Chiến lược này còn có thể tối ưu hóa thêm:

- Kết hợp các chỉ báo xu hướng để lọc tín hiệu, tránh giao dịch ngược xu hướng.

- Thêm cơ chế stop loss.

- Tối ưu hóa cài đặt tham số, cải thiện tỷ lệ lợi nhuận/rủi ro.

- Tăng cường quản lý vị thế, giảm rủi ro.

Tổng kết

Chiến lược giao dịch hồi quy trọng tâm là một chiến lược phá vỡ đơn giản. Nó có tư duy rõ ràng, tính thực chiến cao, cài đặt tham số linh hoạt. Đồng thời cũng tồn tại một số rủi ro nhất định, cần tối ưu hóa và kiểm soát phù hợp. Chiến lược này phù hợp để sử dụng làm chiến lược cơ bản trong giao dịch thực tế và tối ưu hóa, cũng rất thích hợp cho người mới học.

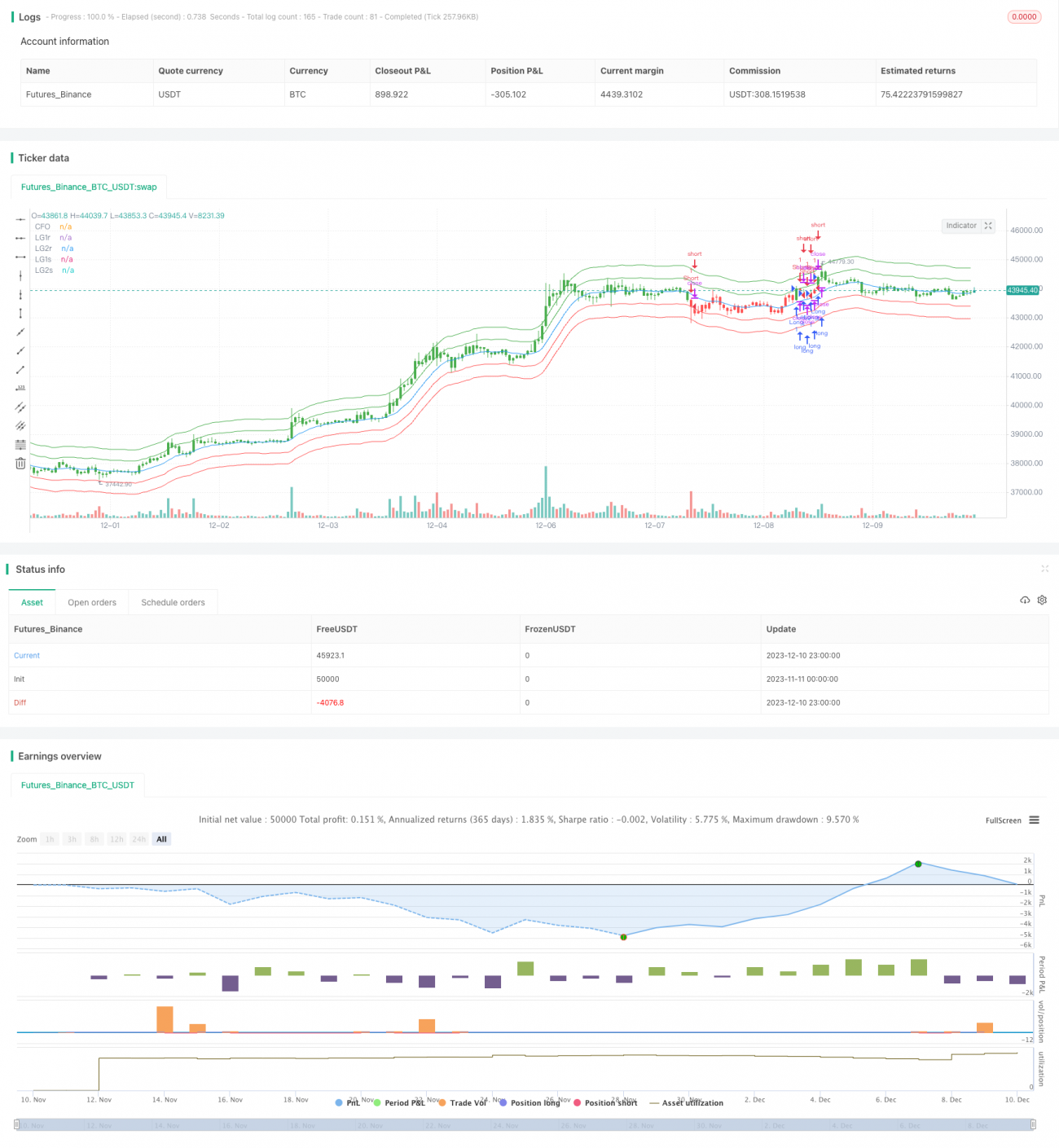

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1