Chiến lược đột phá nhanh 5 phút dựa trên Ichimoku Kinko Hyo

Tổng quan

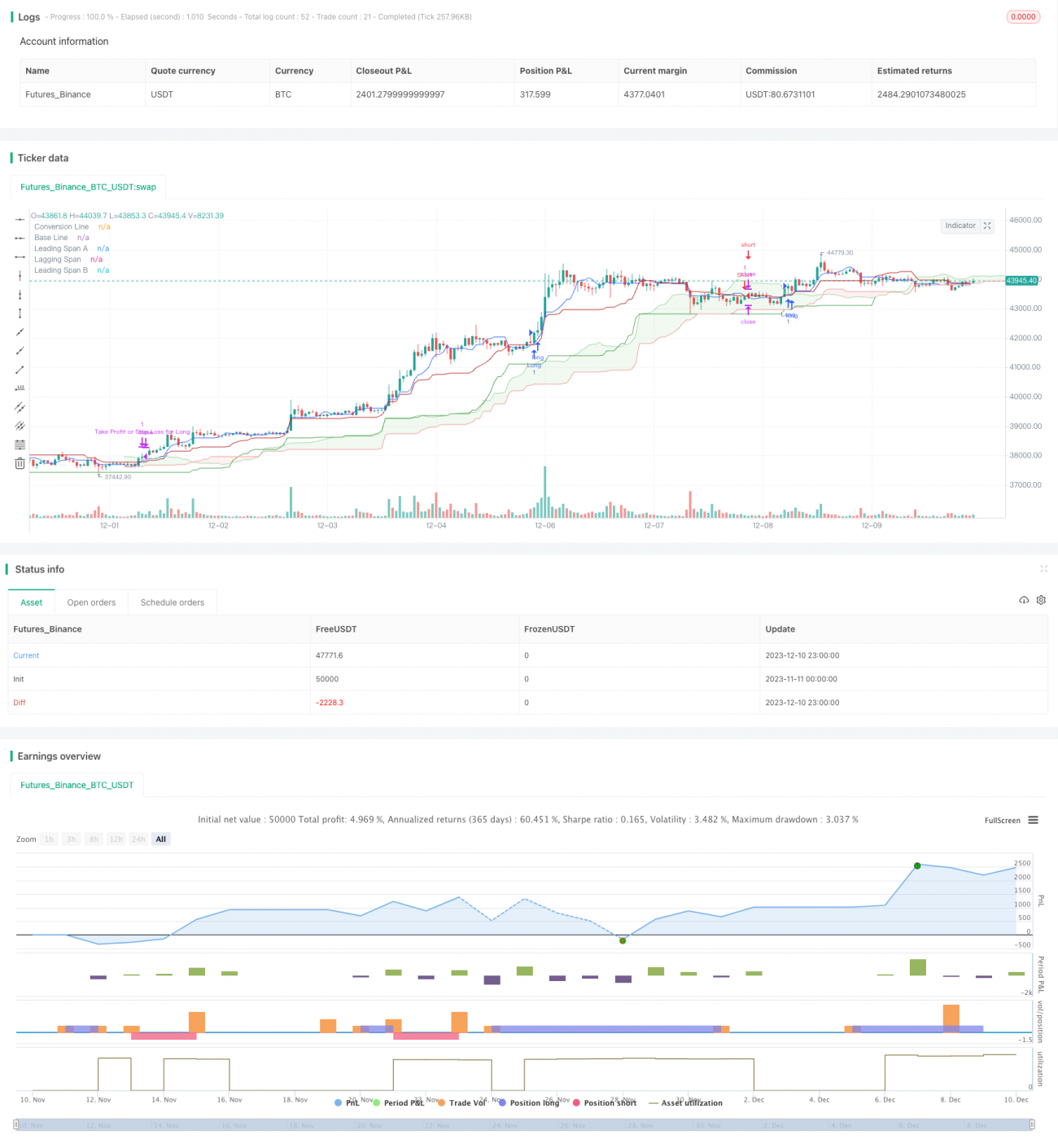

Chiến lược này là một chiến lược scalping nhanh dựa trên Ichimoku, áp dụng cho khung thời gian 5 phút. Chiến lược tận dụng các yếu tố như đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen) và hai đường biên trước (Senkou Span A/B) của Ichimoku để bắt kịp đà biến động ngắn hạn của thị trường. Khác với chiến lược Ichimoku truyền thống, chiến lược này đã được tối ưu hóa tham số để phù hợp hơn với giao dịch tần suất cao.

Ý tưởng chính của chiến lược là vào lệnh mua hoặc bán khi đường chuyển đổi cắt lên hoặc cắt xuống đường cơ sở, đồng thời giá phải phá vỡ cả hai đường biên trước của đám mây (Kumo), từ đó xác định xu hướng chính xác hơn. Bên cạnh đó, chiến lược xác định các mức cắt lỗ và chốt lời để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên đường chuyển đổi và đường cơ sở của Ichimoku để tạo tín hiệu mua/bán. Đường chuyển đổi phản ánh sự thay đổi đà ngắn hạn của giá, trong khi đường cơ sở phản ánh xu hướng trung hạn.

Cụ thể, khi đường chuyển đổi cắt lên đường cơ sở sẽ phát sinh tín hiệu mua, lúc này yêu cầu giá phải cao hơn cả hai đường biên trước A và B của đám mây, nhằm đảm bảo phá vỡ xu hướng tăng. Ngược lại, khi đường chuyển đổi cắt xuống đường cơ sở phát sinh tín hiệu bán, yêu cầu giá thấp hơn cả hai đường biên trước của đám mây, đảm bảo phá vỡ xu hướng giảm.

Ngoài ra, chiến lược định nghĩa hai tham số percentStop và percentTP, lần lượt là tỷ lệ cắt lỗ và tỷ lệ chốt lời. Các giá trị này có thể được thiết lập dựa trên mức chịu rủi ro của nhà giao dịch. Giá cắt lỗ và chốt lời sẽ được tính toán dựa trên giá vào lệnh trung bình.

Khi tín hiệu mua hoặc bán được kích hoạt, các lệnh cắt lỗ và chốt lời tương ứng cũng sẽ được đặt. Nếu giá chạm mức chốt lời hoặc cắt lỗ, vị thế tương ứng sẽ được đóng.

Phân tích ưu điểm

So với chiến lược Ichimoku truyền thống, chiến lược này đã được tối ưu hóa như sau:

- Chu kỳ đường chuyển đổi rút ngắn xuống còn 9, giúp nắm bắt biến động giá nhanh hơn.

- Chu kỳ đường cơ sở giữ nguyên ở 26, đại diện cho xu hướng trung hạn.

- Chu kỳ đường biên trước B kéo dài lên 52, giúp đánh giá xu hướng dài hạn.

- Tham số dịch chuyển (displacement) được đặt ở 26, cho phép biểu đồ Ichimoku dự báo trước 26 chu kỳ.

Những điều chỉnh tham số này giúp chiến lược phù hợp hơn với giao dịch tần suất cao trên khung thời gian 5 phút, cho phép nhanh chóng xác định cơ hội đảo chiều gần các điểm cực trị cục bộ. Đồng thời kết hợp với đám mây để đánh giá xu hướng ngắn và dài hạn, tăng hiệu quả.

Ngoài ra, chiến lược này đã tích hợp sẵn logic cắt lỗ và chốt lời, nhà giao dịch không cần phải thêm vào thủ công, thuận tiện cho việc quản lý rủi ro, phù hợp cho người mới bắt đầu.

Phân tích rủi ro

Chiến lược này đối mặt với các rủi ro chính sau:

- Chiến lược scalping tần suất cao nhạy cảm với chi phí giao dịch, nên chọn sàn môi giới phí thấp.

- Chiến lược dạng đảo chiều dễ bị tổn thương trong thị trường đi ngang, có thể khiến lệnh cắt lỗ bị kích hoạt.

- Chiến lược không xem xét yếu tố cơ bản, có thể mất hiệu quả khi có sự kiện lớn xảy ra.

- Các tham số tối ưu hóa của chiến lược có thể hiệu quả khác nhau trên các sản phẩm khác nhau, cần kiểm tra riêng cho từng sản phẩm.

Để kiểm soát rủi ro, có thể áp dụng các biện pháp sau:

- Tăng tỷ lệ cắt lỗ để đảm bảo mỗi lệnh thua lỗ nằm trong khả năng chịu đựng.

- Tránh giao dịch trong các giai đoạn biến động cao, chọn khung thời gian ổn định hơn.

- Kết hợp phân tích cơ bản, tránh sử dụng chiến lược này gần thời điểm có sự kiện lớn.

- Kiểm tra riêng tham số cho từng sản phẩm giao dịch để tìm bộ chu kỳ tối ưu.

Hướng tối ưu hóa

Chiến lược này còn các dư địa tối ưu hóa sau:

- Kết hợp chỉ báo biến động và chỉ báo khối lượng để tăng cường xác định thời điểm vào lệnh.

- Bổ sung cơ chế cắt lỗ thích ứng như cắt lỗ di động, cắt lỗ phá vỡ, v.v.

- Sử dụng học máy để huấn luyện tham số, giúp thích ứng tốt hơn với các sản phẩm và môi trường thị trường khác nhau.

- Kết hợp tín hiệu cơ bản, tránh tác động của các sự kiện lớn lên chiến lược.

Những tối ưu hóa này có thể giúp chiến lược duy trì hiệu suất ổn định trong nhiều điều kiện thị trường hơn.

Tổng kết

Chiến lược scalping Ichimoku này đã điều chỉnh các tham số truyền thống để phù hợp hơn với giao dịch tần suất cao. Kết hợp giữa đường chuyển đổi, đường cơ sở và đám mây giúp nhanh chóng nắm bắt xu hướng ngắn hạn. Cơ chế chốt lời và cắt lỗ tích hợp sẵn cũng thuận tiện cho việc kiểm soát rủi ro.

Mặc dù chiến lược có những ưu điểm nhất định, nhưng nó cũng tồn tại rủi ro điển hình của các chiến lược đảo chiều. Trong tương lai, có thể tối ưu hóa từ nhiều góc độ như biến động, học máy, sự kiện, v.v., để chiến lược trở nên ổn định và thích ứng tốt hơn với môi trường phức tạp.

- 1