Chiến lược Siêu Xu hướng Sunshine

Tổng quan

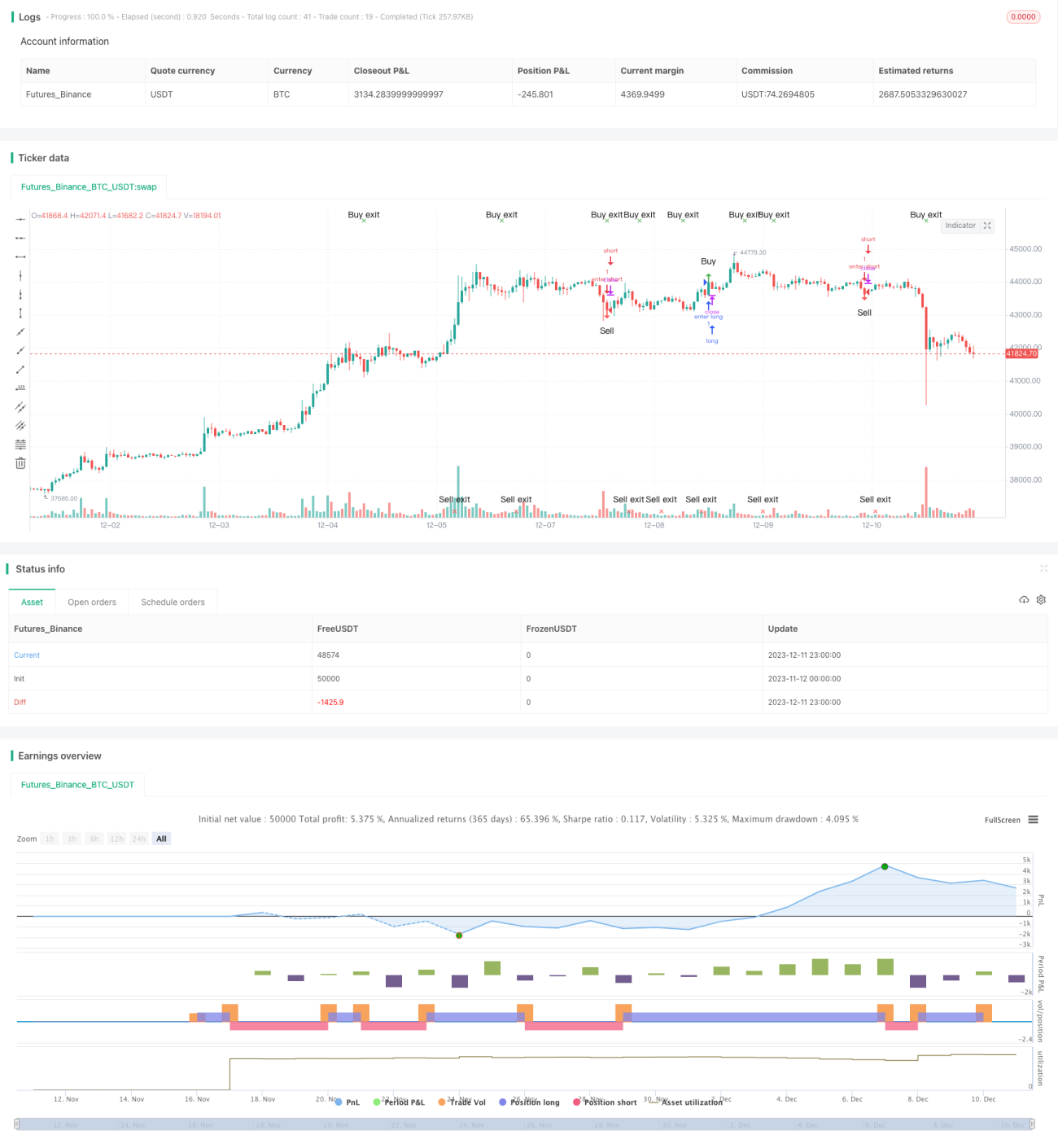

Chiến lược Siêu Xu Hướng Ánh Dương là một chiến lược giao dịch theo xu hướng dựa trên các chỉ báo ATR và SuperTrend. Nó có thể dự đoán chính xác sự đảo chiều xu hướng, rất phù hợp để sử dụng làm chỉ báo chuỗi thời gian. Chiến lược này có thể tăng cường sự kiên nhẫn và quyết tâm của nhà đầu tư, giúp họ vào và thoát thị trường vào thời điểm thích hợp.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo SuperTrend để xác định hướng xu hướng hiện tại. Khi chỉ báo SuperTrend thay đổi hướng, chúng tôi cho rằng có thể đã xảy ra sự đảo chiều xu hướng. Ngoài ra, chiến lược còn sử dụng hướng của thân nến để hỗ trợ phán đoán. Khi tín hiệu đảo chiều tiềm năng xuất hiện nhưng hướng của thân nến vẫn giống trước đó, các tín hiệu không hợp lệ sẽ được lọc bỏ.

Cụ thể, chiến lược tạo ra tín hiệu giao dịch dựa trên logic sau:

- Sử dụng chỉ báo SuperTrend để xác định hướng xu hướng chính

- Khi hướng của chỉ báo SuperTrend thay đổi, tạo ra tín hiệu đảo chiều tiềm năng

- Nếu lúc này hướng của thân nến vẫn giống trước đó, lọc bỏ tín hiệu đảo chiều đó

- Nếu hướng của thân nến thay đổi, xác nhận tín hiệu đảo chiều, tạo ra tín hiệu giao dịch

Phân tích ưu điểm

- Dựa trên chỉ báo SuperTrend, có thể xác định chính xác điểm đảo chiều xu hướng

- Kết hợp hướng của thân nến để lọc các tín hiệu không hợp lệ, nâng cao chất lượng tín hiệu

- Phù hợp làm chỉ báo chuỗi thời gian, hướng dẫn nhà đầu tư chọn thời điểm vào và thoát hợp lý

- Có thể áp dụng rộng rãi trên bất kỳ khung thời gian nào và các loại tài sản khác nhau, tính thích ứng cao

Rủi ro và giải pháp

- Chỉ báo SuperTrend dễ tạo ra tín hiệu dư thừa, cần hỗ trợ lọc

Giải pháp: Chiến lược này sử dụng hướng của thân nến để hỗ trợ phán đoán, lọc hiệu quả các tín hiệu không hợp lệ - Tham số SuperTrend dễ bị tối ưu hóa quá mức hoặc tối ưu hóa quá đà

Giải pháp: Sử dụng tham số mặc định, tránh điều chỉnh tham số quá mức - Không thể xử lý các đợt đảo chiều siêu nhanh

Giải pháp: Điều chỉnh phù hợp tham số chu kỳ ATR để ứng phó với thị trường biến động nhanh hơn

Hướng tối ưu hóa

- Thử nghiệm các tổ hợp tham số chu kỳ ATR khác nhau

- Thêm các chỉ báo Volume hoặc chỉ báo biến động để hỗ trợ lọc tín hiệu

- Kết hợp với các hệ thống chỉ báo khác để nâng cao hiệu suất chiến lược

- Phát triển cơ chế cắt lỗ để kiểm soát thua lỗ từng lệnh

Tổng kết

Chiến lược Siêu Xu Hướng Ánh Dương là một chiến lược hiệu quả dựa trên chỉ báo SuperTrend để xác định sự đảo chiều xu hướng. Nó kết hợp hướng của thân nến để hỗ trợ phán đoán, lọc hiệu quả các tín hiệu không hợp lệ, nâng cao chất lượng tín hiệu. Chiến lược này vận hành đơn giản, thích ứng cao, có thể áp dụng rộng rãi trên nhiều loại tài sản và khung thời gian. Thông qua việc tối ưu hóa tham số hợp lý và bổ sung cơ chế cắt lỗ, có thể nâng cao hơn nữa hiệu suất của chiến lược.

- 1