Chiến lược kết hợp đột phá động lượng và bám theo xu hướng

Tổng quan

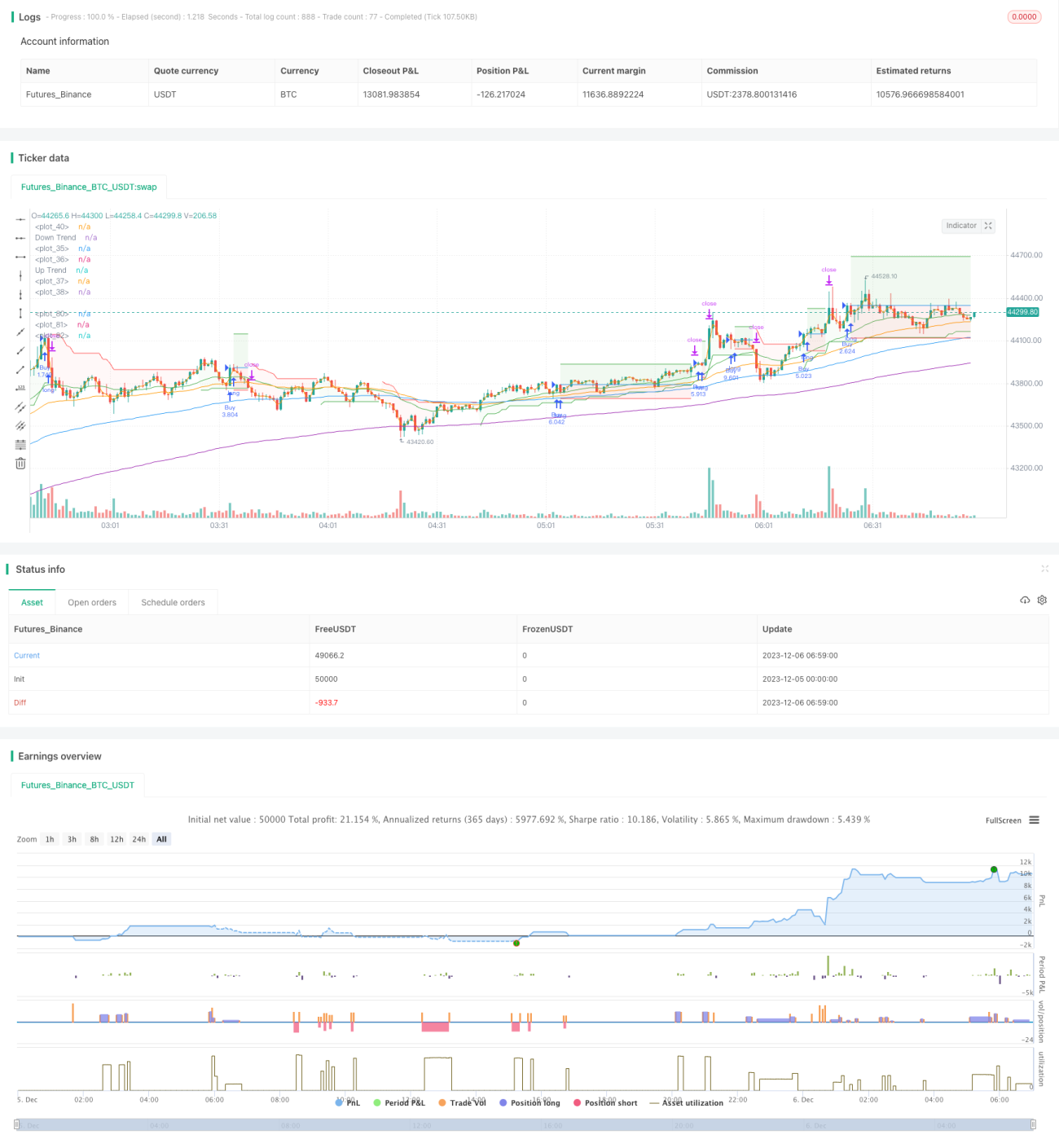

Chiến lược này là một chiến lược kết hợp, sử dụng các chỉ báo động lượng, chỉ báo theo dõi xu hướng và chỉ báo đường trung bình động, thực hiện theo dõi xu hướng và giao dịch đột phá mua/bán. Chủ yếu xác định thời điểm mua/bán dựa trên sự kết hợp giữa chỉ báo Stochastic và chỉ báo Supertrend, đồng thời sử dụng đường EMA để xác định xu hướng chính của thị trường.

Nguyên lý chiến lược

Chiến lược này bao gồm các chỉ báo chính sau:

-

Đường trung bình EMA: Sử dụng bốn đường EMA 25, 50, 100 và 200 để xác định xu hướng chính. Khi EMA 25 cắt lên trên EMA 50 và EMA 100 cắt lên trên EMA 200, đó là xu hướng tăng; ngược lại là xu hướng giảm.

-

Chỉ báo theo dõi xu hướng Supertrend: Tham số Factor 3 và ATR 10, xác định giá hiện tại đang ở xu hướng tăng hay giảm. Khi Supertrend có màu xanh lá cây, đó là xu hướng tăng; màu đỏ là xu hướng giảm.

-

Chỉ báo động lượng Stochastic: %K 8 và %D 3, xác định xem Stochastic có tạo ra hiện tượng giao cắt vàng hay giao cắt chết hay không. Khi đường %K cắt lên trên đường %D từ dưới lên, đó là tín hiệu giao cắt vàng; ngược lại là tín hiệu giao cắt chết.

Chiến lược mua: EMA hiển thị xu hướng tăng + Supertrend hiển thị xu hướng tăng + thời điểm giao cắt vàng của Stochastic.

Chiến lược bán: EMA hiển thị xu hướng giảm + Supertrend hiển thị xu hướng giảm + thời điểm giao cắt chết của Stochastic.

Chiến lược này kết hợp ba chỉ báo xu hướng, động lượng và đột phá, có thể xác định xu hướng thị trường và điểm mua/bán một cách đáng tin cậy.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

-

Kết hợp nhiều chỉ báo, khả năng xác định mạnh mẽ, có thể lọc hiệu quả các đột phá giả.

-

Việc bổ sung chỉ báo động lượng giúp xác định điểm đảo chiều sớm hơn.

-

Có thể tùy chỉnh tham số, phù hợp với các môi trường thị trường khác nhau.

-

Thiết lập cắt lỗ và chốt lời tương đối hiệu quả.

-

Có thể backtest trên khung thời gian cao như hàng ngày, hiệu quả tốt.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Việc thiết lập tham số không phù hợp có thể dẫn đến giao dịch thường xuyên hoặc tín hiệu không ổn định. Cần tối ưu hóa tham số.

-

Vẫn có thể xảy ra sai lệch trong việc xác định thời điểm. Có thể cân nhắc thêm các chỉ báo lọc khác.

-

Điểm cắt lỗ được đặt tại điểm cực trị của chỉ báo Stochastic, có thể quá gần, cân nhắc nới rộng hợp lý.

-

Dữ liệu backtest không đủ có thể ảnh hưởng đến việc khớp tham số, nên mở rộng chu kỳ backtest.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kiểm tra thêm nhiều tổ hợp tham số để tìm ra tham số tối ưu, ví dụ điều chỉnh tham số Factor của Supertrend.

-

Bổ sung thêm các chỉ báo lọc, như chỉ báo năng lượng, chỉ báo biến động, giảm xác suất sai lệch.

-

Có thể thử nghiệm các phương pháp cắt lỗ khác nhau, như đặt ngưỡng cắt lỗ theo phần trăm nhất định tại điểm cực trị.

-

Tối ưu hóa phương pháp chốt lời, ví dụ xem xét chốt lời động để khóa thêm lợi nhuận.

-

Mở rộng phạm vi áp dụng chiến lược, thử nghiệm thích ứng với nhiều loại sản phẩm giao dịch hơn hoặc thử sử dụng trên khung thời gian cao hơn.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, lựa chọn chỉ báo hợp lý, thực hiện theo dõi xu hướng và giao dịch đột phá, hiệu quả backtest khá tốt. Tuy nhiên, vẫn còn không gian tối ưu hóa. Thông qua việc điều chỉnh tham số, bổ sung thêm các chỉ báo lọc, cải tiến phương pháp cắt lỗ và chốt lời, có thể làm cho chiến lược ổn định và đáng tin cậy hơn.

- 1