Chiến lược đột phá động lượng kết hợp

Tổng quan

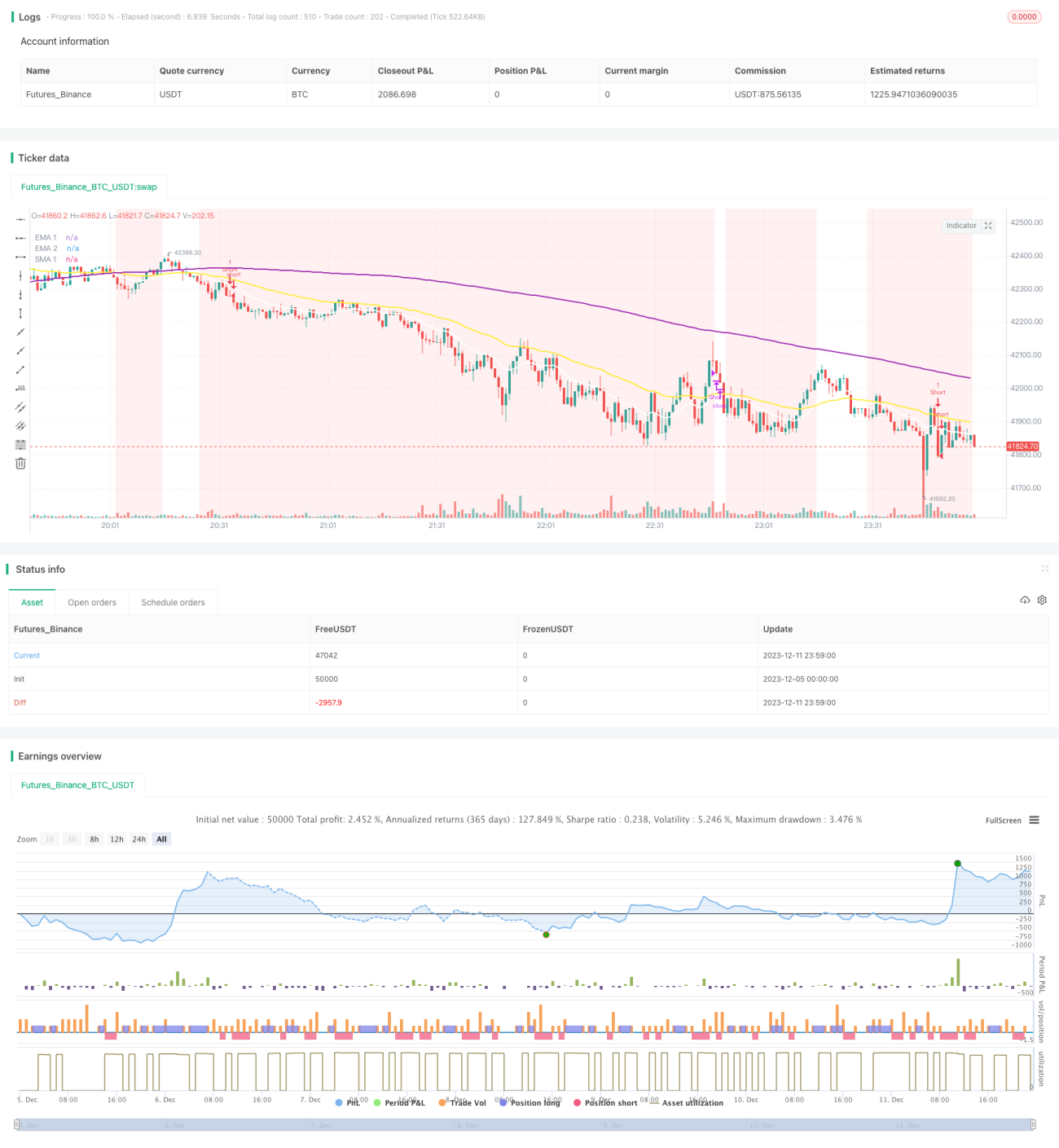

Chiến lược này kết hợp sử dụng đường trung bình động, chỉ báo Laguerre RSI và chỉ báo ADX để thực hiện giao dịch đột phá. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, Laguerre RSI lớn hơn 80, ADX lớn hơn 20 thì mua lên; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, Laguerre RSI nhỏ hơn 20, ADX nhỏ hơn 20 thì bán xuống. Chiến lược này nắm bắt đặc điểm động lượng của thị trường, tham gia thị trường ở giai đoạn đầu của xu hướng.

Nguyên lý

Chiến lược này chủ yếu sử dụng các chỉ báo sau để xác định xu hướng và thời điểm vào lệnh:

-

Bộ đường trung bình động: EMA 16 ngày, EMA 48 ngày, SMA 200 ngày. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, xác định là thị trường tăng; khi cắt xuống dưới, xác định là thị trường giảm.

-

Chỉ báo Laguerre RSI xác định vùng quá mua/quá bán. RSI lớn hơn 80 là tín hiệu tăng, nhỏ hơn 20 là tín hiệu giảm.

-

Chỉ báo ADX xác định trạng thái xu hướng. ADX lớn hơn 20 cho thấy thị trường có xu hướng, phù hợp với giao dịch đột phá.

Tín hiệu vào lệnh là bộ đường trung bình động xác định hướng xu hướng, Laguerre RSI xác định thời điểm vào lệnh, ADX lọc các thị trường không có xu hướng. Tín hiệu thoát lệnh là khi đường trung bình động đảo chiều. Toàn bộ khung phân tích của chiến lược khá hợp lý, các chỉ báo phối hợp với nhau để xác định xu hướng tăng/giảm và thời điểm vào/ra.

Ưu điểm

Chiến lược này có các ưu điểm sau:

-

Nắm bắt động lượng xu hướng: Chiến lược chỉ vào lệnh khi xu hướng bắt đầu hình thành, có thể nắm bắt được lợi nhuận theo cấp số nhân về sau.

-

Giới hạn thua lỗ: Điểm dừng lỗ được thiết lập hợp lý, có thể kiểm soát thua lỗ từng giao dịch trong một phạm vi nhất định. Ngay cả khi bị kẹt lệnh vẫn có cơ hội có lợi nhuận.

-

Kết hợp chỉ báo xác định chính xác: Đường trung bình động, Laguerre RSI và ADX có thể xác định tương đối chính xác tình trạng thị trường tăng/giảm và thời điểm vào lệnh.

-

Dễ thực hiện: Chiến lược này chỉ sử dụng 3 chỉ báo, dễ thực hiện và dễ nắm bắt.

Rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định:

-

Rủi ro đảo chiều xu hướng: Chiến lược thuộc dạng theo xu hướng, nếu không kịp thời nhận biết đảo chiều xu hướng sẽ gây thua lỗ lớn.

-

Rủi ro sụt giảm: Trong thị trường dao động, điểm dừng lỗ có thể bị xuyên thủng, gây sụt giảm tài khoản.

-

Rủi ro tối ưu hóa tham số: Các tham số chỉ báo cần được điều chỉnh theo từng thị trường khác nhau, nếu không sẽ mất hiệu quả.

Biện pháp đối phó:

-

Dừng lỗ nghiêm ngặt, kiểm soát thua lỗ từng giao dịch.

-

Tối ưu hóa tham số chỉ báo, điều chỉnh ngưỡng đột phá.

-

Sử dụng các phương pháp như phòng hộ hợp đồng tương lai để quản lý sụt giảm.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số tốt nhất: Kiểm tra chu kỳ đường trung bình động, tham số Laguerre RSI, tham số ADX để tìm tổ hợp tham số tối ưu.

-

Tối ưu hóa ngưỡng đột phá: Kiểm tra các ngưỡng đột phá khác nhau của đường trung bình động để tìm sự cân bằng giữa số lần giao dịch và tỷ lệ lợi nhuận.

-

Tối ưu hóa điều kiện vào lệnh: Kiểm tra sự kết hợp giữa các chỉ báo khác với Laguerre RSI để tìm điều kiện vào lệnh chính xác hơn.

-

Tối ưu hóa điều kiện thoát lệnh: Nghiên cứu các chỉ báo khác kết hợp với đường trung bình động để làm tín hiệu thoát lệnh chính xác hơn.

-

Tối ưu hóa mục tiêu lợi nhuận và dừng lỗ: Kiểm tra các chiến lược chốt lời/dừng lỗ khác nhau để tối ưu hóa lợi nhuận tài khoản.

Tổng kết

Chiến lược này thông qua việc sử dụng ba chỉ báo: đường trung bình động, Laguerre RSI và ADX để đánh giá, đã đạt được hiệu quả nắm bắt xu hướng thị trường. Khi xu hướng bắt đầu hình thành, vào lệnh kịp thời, bám sát xu hướng để nắm bắt lợi nhuận theo cấp số nhân. Đồng thời thiết lập chiến lược dừng lỗ để kiểm soát thua lỗ từng giao dịch. Chiến lược này phù hợp với các nhà đầu tư chủ động có nhận định về thị trường, cũng phù hợp để tự động thực hiện giao dịch theo chương trình sau khi tối ưu hóa tham số. Nhìn chung, chiến lược này có tính thực tiễn cao.

- 1