Chiến lược phá vỡ hai dải băng

Tổng quan

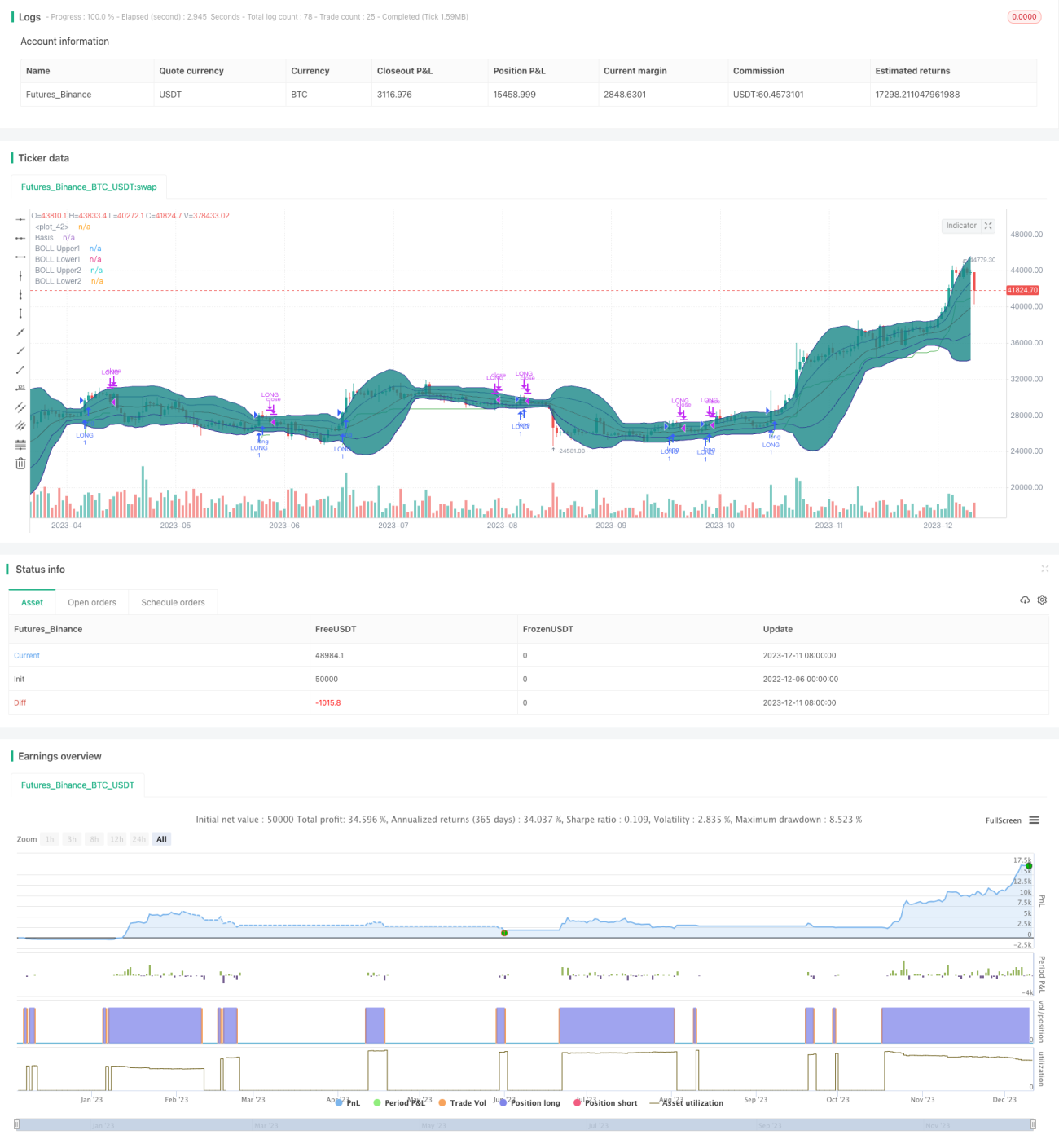

Chiến lược này sử dụng chỉ báo Double Bollinger Bands để xác định vùng tích lũy, kết hợp với chiến lược breakout nhằm thực hiện giao dịch mua thấp bán cao. Khi giá phá vỡ vùng trung lập, điều đó cho thấy giá đang bắt đầu xu hướng mới, lúc này vào lệnh mua; khi giá lại phá vỡ xuống dưới vùng trung lập, điều đó cho thấy xu hướng giá kết thúc, lúc này đóng vị thế.

Nguyên lý chiến lược

Chiến lược này sử dụng hai dải Bollinger. Dải Bollinger bên trong có dải trên và dải dưới là đường trung bình động đơn giản 20 ngày ± 1 lần độ lệch chuẩn; dải Bollinger bên ngoài có dải trên và dải dưới là đường trung bình động đơn giản 20 ngày ± 2 lần độ lệch chuẩn. Khi giá nằm giữa dải Bollinger bên trong và bên ngoài, được xác định là vùng trung lập.

Khi giá có hai nến liên tiếp đều nằm trong vùng trung lập, được coi là đang tích lũy; sau khi giá tích lũy trong hai nến liên tiếp, nếu nến thứ ba đóng cửa vượt qua dải trên của Bollinger bên trong, sẽ phát sinh tín hiệu mua.

Sau khi mua, đặt lệnh dừng lỗ tại mức giá thấp nhất - 2 lần ATR, nhằm khóa lợi nhuận và kiểm soát rủi ro; khi giá phá vỡ xuống dưới dải trên của Bollinger bên trong, sẽ đóng vị thế.

Phân tích ưu điểm

Chiến lược này kết hợp hai yếu tố chỉ báo và xu hướng, có thể nhận diện vùng tích lũy và xác định xem giá có bắt đầu một vòng xu hướng mới hay không, thực hiện mua thấp bán cao, tiềm năng lợi nhuận lớn. Lệnh dừng lỗ có thể khóa lợi nhuận và kiểm soát rủi ro, giúp chiến lược có độ ổn định cao.

Phân tích rủi ro

Chiến lược này phụ thuộc vào tín hiệu mua hình thành khi giá phá vỡ dải trên của Bollinger. Nếu xảy ra phá vỡ giả, sẽ dẫn đến lệnh sai và thua lỗ. Ngoài ra, điểm dừng lỗ quá gần cũng có thể bị quét lỗ ngay lập tức.

Có thể giảm xác suất phá vỡ giả bằng cách tối ưu tham số dải Bollinger, thêm bộ lọc... Ngoài ra có thể nới rộng điểm dừng lỗ một cách hợp lý để đảm bảo có đủ không gian.

Hướng tối ưu

- Tối ưu tham số dải Bollinger, điều chỉnh độ rộng của dải để giảm xác suất phá vỡ giả.

- Thêm bộ lọc từ các chỉ báo khác, ví dụ khối lượng giao dịch, để tránh phá vỡ giả với khối lượng thấp.

- Điều chỉnh chiến lược dừng lỗ, tránh bị kẹt lệnh và quét lỗ ngay lập tức.

- Thêm chiến lược vào lệnh theo từng phần, giảm rủi ro cho mỗi giao dịch.

Tổng kết

Chiến lược này tích hợp chỉ báo Double Bollinger Bands và chiến lược xu hướng, thực hiện mua thấp bán cao, tiềm năng lợi nhuận lớn. Đồng thời, chiến lược dừng lỗ cũng giúp chiến lược khá ổn định. Thông qua tối ưu hóa thêm, có thể nâng cao hiệu quả của chiến lược, đáng để kiểm tra trên tài khoản thực.

- 1