Chiến lược giao cắt điểm giữa đường trung bình động

Tổng quan

Chiến lược Điểm giữa giao cắt trung bình động là một chiến lược theo xu hướng. Nó kết hợp chỉ báo Điểm giữa và đường trung bình động, tạo tín hiệu giao dịch dựa trên việc xác định giá có phá vỡ điểm giao cắt giữa chỉ báo Điểm giữa và đường trung bình động hay không.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là chỉ báo Điểm giữa. Chỉ báo Điểm giữa là giá trị trung bình của giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định. Vì giá cao nhất và giá thấp nhất phản ánh hai cực của biến động thị trường, giá trị trung bình của chúng trở thành mức hỗ trợ hoặc kháng cự quan trọng.

Ngoài ra, chiến lược còn đưa vào đường trung bình động. Đường trung bình động làm mượt dữ liệu giá, giúp xác định hướng xu hướng.

Khi giá vượt lên trên điểm giao cắt của chỉ báo Điểm giữa và đường trung bình động, tín hiệu mua được phát ra; khi giá vượt xuống dưới điểm giao cắt, tín hiệu bán được phát ra.

Theo logic của chiến lược này, chỉ cần nắm bắt sự phá vỡ của giá khỏi khu vực giao cắt giữa Điểm giữa và đường trung bình động, có thể đi theo xu hướng, nắm bắt các đợt điều chỉnh giữa chừng để thực hiện các giao dịch đảo chiều.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo Điểm giữa và đường trung bình động, có thể nhanh chóng xác định các mức hỗ trợ/kháng cự chính và hướng xu hướng, với các ưu điểm sau:

- Chỉ báo Điểm giữa xác định chính xác các mức hỗ trợ/kháng cự, đường trung bình động xác định hướng xu hướng, sự kết hợp này có độ tin cậy cao.

- Xác định điểm xoay chiều của xu hướng thông qua tình trạng giao cắt, giảm xác suất phá vỡ giả.

- Sử dụng phương pháp giao cắt hai đường, tránh sự sai lệch do một chỉ báo đơn lẻ gây ra.

- Ý tưởng chiến lược đơn giản rõ ràng, dễ hiểu và dễ thực hiện, phù hợp với giao dịch định lượng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi thị trường biến động mạnh, chỉ báo Điểm giữa và đường trung bình động có thể mất hiệu lực.

- Khi giao cắt hai đường, có thể xuất hiện một mức độ kéo về hoặc áp lực điều chỉnh nhất định, mang lại rủi ro cắt lỗ.

- Chiến lược này chủ yếu hoạt động trong ngắn và trung hạn, không thích hợp cho các giao dịch quá dài hạn.

Các biện pháp quản lý rủi ro tương ứng bao gồm:

- Tối ưu hóa tham số của đường trung bình động, tăng độ mượt.

- Mở rộng hợp lý biên độ cắt lỗ để đối phó với áp lực điều chỉnh.

- Rút ngắn chu kỳ nắm giữ, chốt lời/cắt lỗ kịp thời.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa tham số chu kỳ của chỉ báo Điểm giữa và đường trung bình động, tìm ra tổ hợp tham số tốt nhất.

- Thêm các bộ lọc chỉ báo khác, ví dụ MACD, RSI, v.v., nâng cao chất lượng tín hiệu.

- Thêm xác nhận khối lượng giao dịch, tránh các phá vỡ giả khối lượng thấp.

- Kết hợp chỉ báo biến động, điều chỉnh mức chốt lời/cắt lỗ theo biến động thị trường.

- Kiểm tra tính phù hợp trên các thị trường và sản phẩm khác nhau.

Tổng kết

Chiến lược Điểm giữa giao cắt trung bình động tích hợp ưu điểm của chỉ báo Điểm giữa và đường trung bình động, xác định sự phá vỡ các mức hỗ trợ/kháng cự chính thông qua tình trạng giao cắt, nhằm nắm bắt các điểm xoay chiều của thị trường. Chiến lược có không gian tối ưu hóa lớn, hứa hẹn mang lại lợi nhuận ổn định.

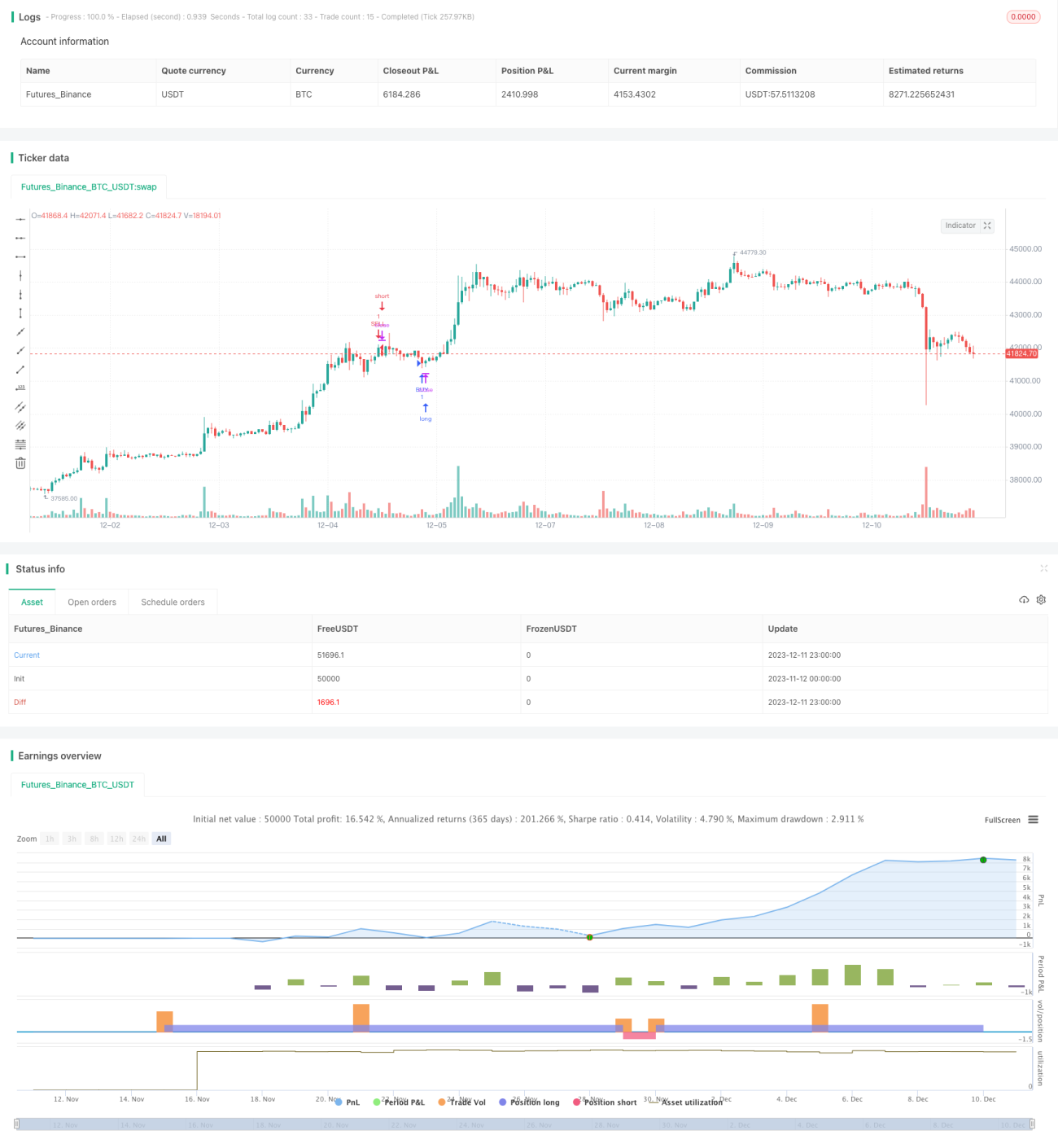

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy('Forex Midpoint Stratejisi For Nasdaq ', overlay=true)- 1