Chiến lược đảo ngược kết hợp dựa trên yếu tố đảo ngược ngẫu nhiên và tín hiệu đảo ngược chính

Tổng quan

Chiến lược này kết hợp cả hai chiến lược đảo ngược, yếu tố đảo ngược ngẫu nhiên và tín hiệu đảo ngược quan trọng, để có được tín hiệu giao dịch tổng hợp. Đầu tiên, sử dụng yếu tố đảo ngược ngẫu nhiên để đánh giá xem giá có dấu hiệu đảo ngược hay không. Sau đó kết hợp với tín hiệu đảo ngược quan trọng để lọc đảo ngược giả mạo, đảm bảo nắm bắt cơ hội đảo ngược thực sự và giảm rủi ro giao dịch.

Nguyên tắc chiến lược

Chuyển đến các yếu tố ngẫu nhiên

Phần này được lấy cảm hứng từ Ulf Jensen trong cuốn sách "How I Triple My Money in the Futures Market" về chiến lược đảo ngược. Nó kết hợp giá đóng cửa và hình thức đảo ngược của chỉ số ngẫu nhiên để xác định liệu xu hướng giá có đảo ngược hay không.

Khi giá đóng cửa cao hơn giá đóng cửa của ngày trước hai ngày liên tiếp và đường dài của chỉ số ngẫu nhiên thấp hơn 50 vào ngày 9, hãy làm nhiều hơn. Điều này cho thấy giá sẽ tiếp tục tăng trong thời gian ngắn, nhưng chỉ số ngẫu nhiên cho thấy cổ phiếu đang mua quá mức, cho thấy cơ hội có thể đảo ngược.

Khi giá đóng cửa thấp hơn giá đóng cửa của ngày hôm trước trong hai ngày liên tiếp và đường nhanh của chỉ số ngẫu nhiên trên 50 vào ngày 9, hãy làm trắng. Điều này có nghĩa là giá sẽ tiếp tục giảm trong thời gian ngắn, nhưng chỉ số ngẫu nhiên cho thấy cổ phiếu đang bị bán tháo, cho thấy cơ hội có thể tăng lên.

Tín hiệu đảo ngược quan trọng

Tín hiệu đảo ngược quan trọng là hình dạng K-line xảy ra sau khi giá có điểm cao hoặc thấp mới trong ngày. Nó thường báo hiệu sự thay đổi của xu hướng thị trường.

Trong thị trường bò, giá cao mới được tạo ra sau khi giá đóng cửa gần mức giá thấp nhất hôm qua tạo thành một tín hiệu đảo ngược quan trọng.

Trong thị trường gấu, giá đóng cửa gần mức cao nhất ngày hôm qua sau khi giảm giá là tín hiệu giảm giá quan trọng.

Lợi thế chiến lược

-

Kết hợp với nhiều chỉ số và hình dạng K-line, tăng độ chính xác của tín hiệu giao dịch.

-

Xây dựng dựa trên lý thuyết đảo ngược, nắm bắt cơ hội đảo ngược tiềm năng.

-

Trong khi đó, đánh giá xu hướng và chỉ số ngẫu nhiên, có thể lọc hiệu quả các tín hiệu sai.

-

Tín hiệu đảo ngược quan trọng giúp tránh đảo ngược sai và giảm rủi ro giao dịch.

Chiến lược rủi ro và tối ưu hóa

-

Khi hình thức đảo ngược xuất hiện, thị trường có thể không thực sự đảo ngược, có rủi ro điều chỉnh lại. Bạn có thể đặt dừng lỗ để kiểm soát rủi ro.

-

Chỉ số ngẫu nhiên và giá có thể bị lệch, dẫn đến lỗi tín hiệu. Các tham số của chỉ số ngẫu nhiên có thể được tối ưu hóa hoặc kết hợp với các chỉ số khác để xác nhận.

-

Chiến lược này chủ yếu dựa trên giao dịch K-line trong ngày và ngắn hạn, không thể đối phó với tình hình xu hướng của các đường dài hơn. Các phương pháp như kết hợp xu hướng và ý thức hệ có thể được hoàn thiện hơn nữa.

Tóm tắt

Chiến lược này kết hợp các hành động giá, các chỉ số ngẫu nhiên và các tín hiệu đảo ngược quan trọng để nắm bắt các cơ hội đảo ngược tiềm năng. Nó có thể đánh giá chính xác hơn về thời gian đảo ngược, lọc các tín hiệu giả so với phương pháp giao dịch đảo ngược đơn lẻ. Tuy nhiên, vẫn cần lưu ý đến rủi ro điều chỉnh có thể xảy ra sau khi đảo ngược, và sự khác biệt giữa các chỉ số ngẫu nhiên và giá.

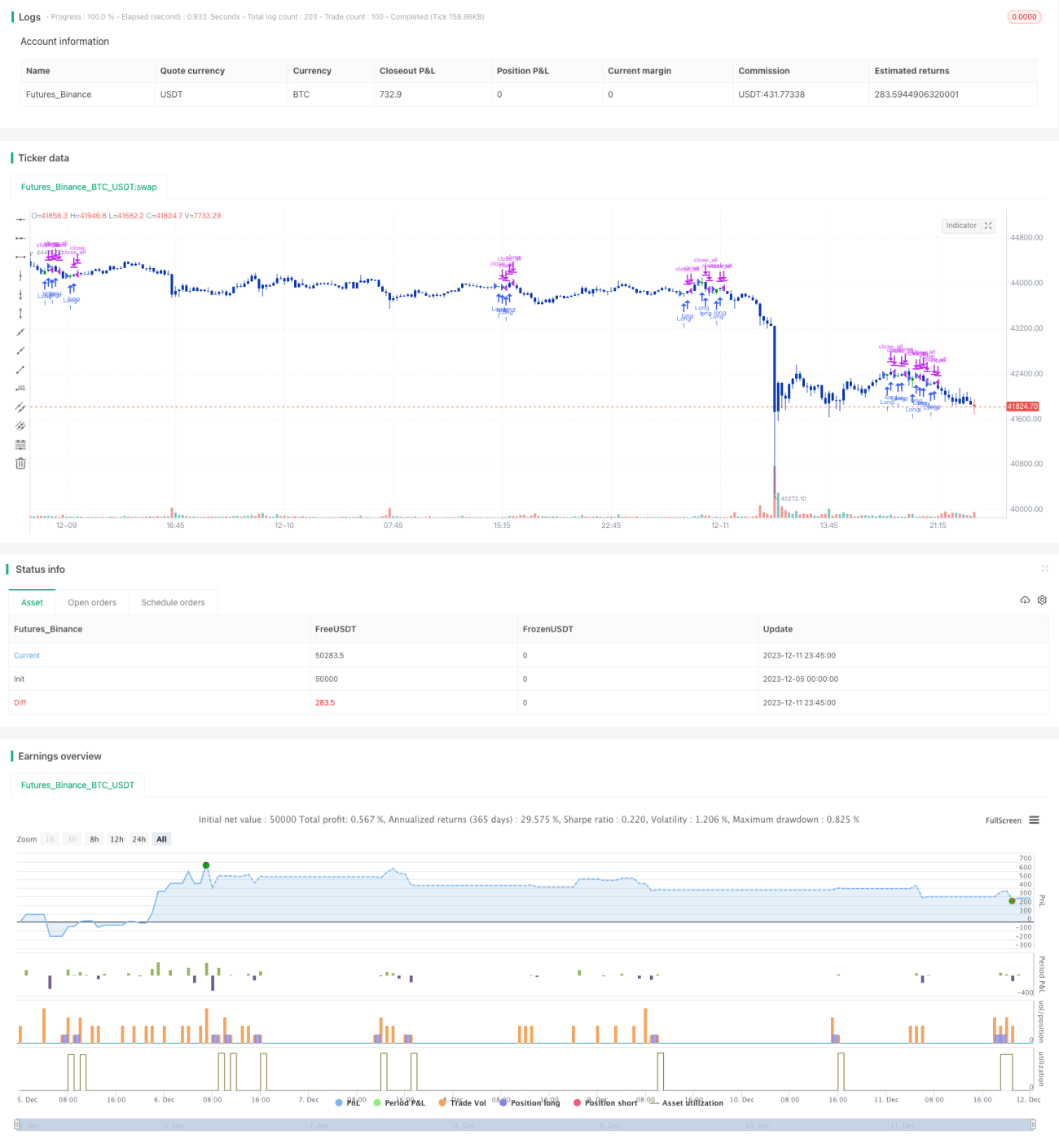

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1