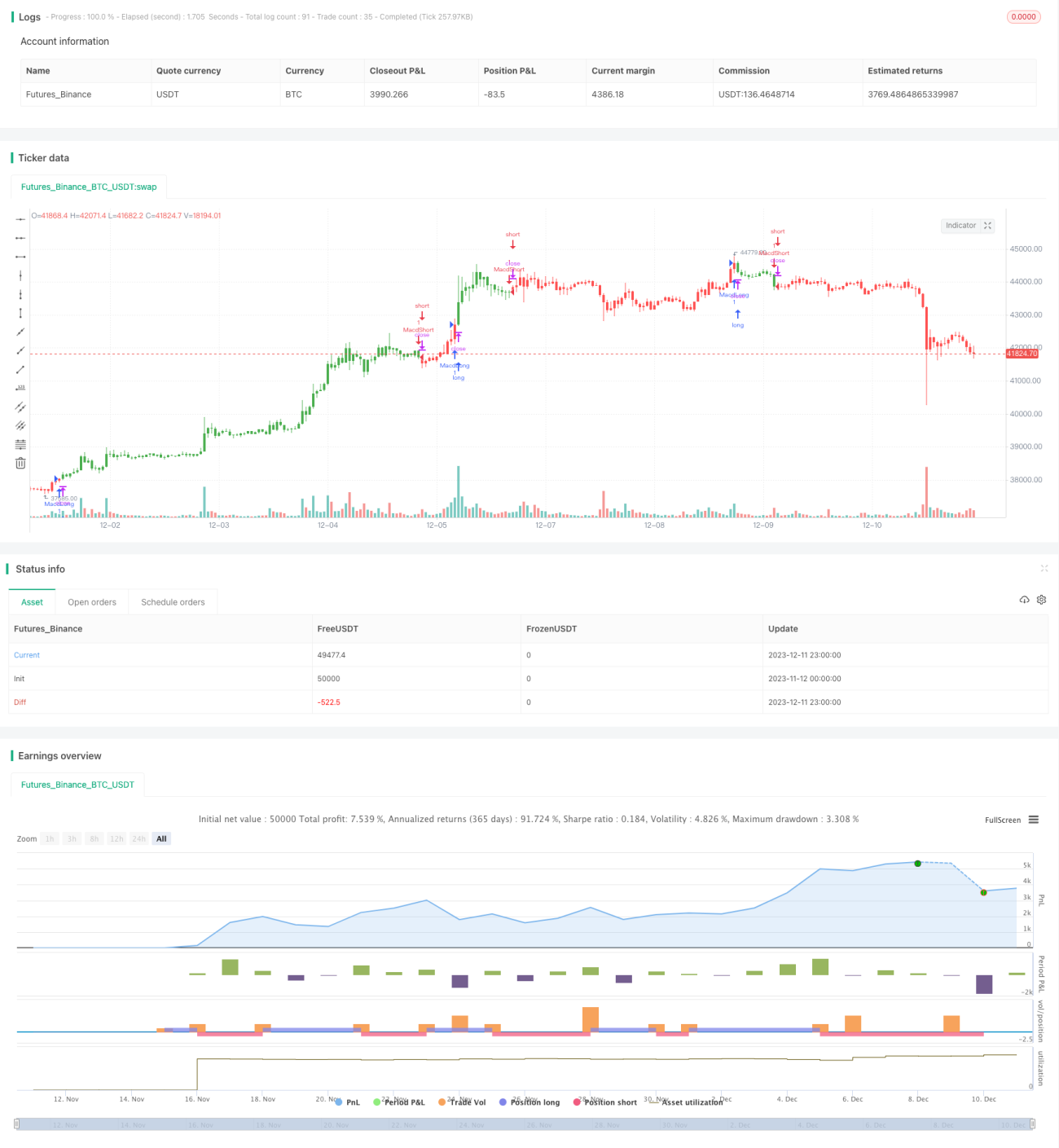

Chiến lược trung bình động cân bằng giá-khối lượng

Tổng quan

Chiến lược này là một phiên bản cải tiến của chỉ số MACD cổ điển, sử dụng 11 loại moving average khác nhau để làm mịn đường cong giá để giảm tín hiệu sai lệch. Chỉ số bao gồm đường nhanh, đường chậm và đường cột.

Nguyên tắc chiến lược

-

Tính toán trung bình di chuyển nhanh MA12 <unk> Cho phép lựa chọn 11 phương pháp tính toán trung bình di chuyển khác nhau, mặc định là VAR.

-

Tính toán đường trung bình di chuyển chậm MA26 <unk> Cho phép chọn 11 phương pháp tính toán đường trung bình di chuyển khác nhau, mặc định là đường VAR <unk>

-

Tính toán chênh lệch đường chậm SRC2 = MA12 - MA26 ◦

-

Để tính toán đường dẫn MATR cho SRC2, sử dụng đường trung bình di chuyển có chiều dài 9, có thể chọn 11 phương pháp tính toán, mặc định là đường tỷ lệ thay đổi VAR.

-

Tính MACD trục HIST = SRC2 - MATR. Khi trục chuyển từ số âm sang số dương, nó tạo ra tín hiệu mua, và khi trục chuyển từ số dương sang số âm, nó tạo ra tín hiệu bán.

Phân tích lợi thế

-

Có thể chọn 11 loại moving average khác nhau để tính toán đường chậm nhanh và đường kích hoạt, giảm đáng kể độ trễ của đường moving average thông thường và tăng độ chính xác của tín hiệu dự báo.

-

VAR có thể tự động điều chỉnh trọng lượng của đường trung bình di chuyển để thích ứng tốt hơn với sự thay đổi của thị trường.

-

Đường trung bình di chuyển kép áp dụng nguyên tắc vùng đệm có thể lọc hiệu quả tiếng ồn thị trường.

-

Các đường MACD được sử dụng như một tín hiệu kích hoạt để vượt qua các vấn đề về độ trễ khi các đường MACD truyền thống giao nhau.

Phân tích rủi ro

-

Chỉ số MACD có khả năng đánh giá yếu về xu hướng biến động.

-

Đường trung bình di chuyển tự nó sẽ tạo ra một sự chậm trễ. Đường biến đổi tỷ lệ VAR có thể được giảm thiểu một phần nhưng không thể giải quyết hoàn toàn.

-

Lỗi tích lũy có thể dẫn đến tín hiệu sai hoặc bỏ lỡ tín hiệu hiệu quả.

Hướng tối ưu hóa

-

Phương pháp tính toán trung bình di chuyển được lựa chọn phù hợp với tình hình thị trường cụ thể. Kết hợp kết quả kiểm tra lại với sự lựa chọn kết hợp chính xác hơn.

-

Tối ưu hóa các tham số chiều dài của đường nhanh chậm và đường kích hoạt, tìm kiếm sự kết hợp tham số tốt nhất để giảm tín hiệu sai.

-

Thêm các chỉ số bổ sung để xác nhận tín hiệu mua và bán, có thể xem xét các chỉ số như RSI, BRI.

Tóm tắt

Chiến lược này là phiên bản tối ưu hóa của chỉ số cổ điển MACD. Sử dụng nhiều mô hình trung bình di chuyển để tính toán MACD, tăng cường tính thực tế của chỉ số. Tuy nhiên, cũng có một số hạn chế, cần phải được tối ưu hóa liên tục để đạt được hiệu quả tối đa trong giao dịch.

- 1