Chiến lược điểm mấu chốt đảo chiều thị trường

Tổng quan

Chiến lược này sử dụng nguyên lý đột phá của chỉ báo Williams kết hợp với các mô hình nến cụ thể để thiết kế một mô hình mở và đóng vị thế long/short hiệu quả. Nhờ đó, có thể chính xác mua lên hoặc bán xuống tại các điểm then chốt khi thị trường đảo chiều, nắm bắt xu hướng trung và ngắn hạn, thu được lợi nhuận vượt trội.

Nguyên lý chiến lược

Chiến lược này sử dụng điểm fractal trong chỉ báo Williams để xác định tín hiệu đảo chiều. Khi xuất hiện fractal phía trên hoặc phía dưới, nếu đồng nhất với hướng thân nến, thì sẽ phát sinh tín hiệu giao dịch.

Cụ thể, chiến lược định nghĩa một chỉ báo tùy chỉnh WMX Williams Fractals. Trong chỉ báo này, sử dụng hàm factor để xác định fractal trên (upFractal) và fractal dưới (dnFractal).

Logic xác định fractal trên: giá cao nhất của nến hiện tại cao hơn giá cao nhất của n nến trước đó (n là tham số có thể điều chỉnh), như vậy tạo thành một fractal đột phá lên trên.

Logic xác định fractal dưới: giá thấp nhất của nến hiện tại thấp hơn giá thấp nhất của n nến trước đó, như vậy tạo thành một fractal đột phá xuống dưới.

Sau khi có fractal trên và fractal dưới, kiểm tra xem chúng có thay đổi hay không, tức là từ không có thành có hoặc từ có thành không. Lúc này fractal mới hình thành, cho thấy khả năng đảo chiều cao.

Tiếp theo, kết hợp hướng của thân nến để xác định tín hiệu giao dịch cụ thể. Khi fractal trên hình thành và Close cao hơn Open, thì mua lên (long); khi fractal dưới hình thành và Close thấp hơn Open, thì bán xuống (short).

Ưu điểm chiến lược

-

Sử dụng điểm fractal của chỉ báo Williams để xác định thời điểm đảo chiều – đây là một chỉ báo kỹ thuật đã trưởng thành và đáng tin cậy.

-

Kết hợp hướng thân nến để xác nhận tín hiệu giao dịch, tránh bị cắt lỗ không cần thiết trong vùng không có xu hướng.

-

Ít tham số, chỉ cần điều chỉnh chu kỳ fractal n, dễ dàng kiểm tra và tối ưu hóa.

-

Có thể linh hoạt thiết lập quy tắc mở vị thế (như kích thước vị thế, điều kiện đóng vị thế), dễ dàng ứng dụng thực chiến.

Rủi ro của chiến lược

-

Sau khi fractal hình thành, thị trường có thể không đảo chiều hoàn toàn, cần kết hợp đánh giá xu hướng.

-

Cần cẩn thận khi đặt mức cắt lỗ, tránh bị dừng lỗ do biến động lớn nhiễu.

-

Tham số n cần điều chỉnh theo từng sản phẩm khác nhau; nếu chu kỳ quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu quả.

Giải pháp:

-

Có thể thêm các chỉ báo như đường trung bình động để đánh giá xu hướng lớn, tránh mở vị thế ngược xu hướng.

-

Theo dõi cắt lỗ động hoặc thiết lập cắt lỗ giới hạn drawdown hợp lý.

-

Sử dụng phương pháp Walk Forward Analysis để tối ưu hóa tham số, tìm ra tham số tốt nhất.

Hướng phát triển tối ưu hóa

-

Chiến lược đảo chiều dựa trên fractal dễ xảy ra tình huống có nhiều lần lợi nhuận nhưng sau đó đảo chiều lại dẫn đến thua lỗ. Có thể cân nhắc thêm bộ lọc xu hướng để hạn chế phạm vi giao dịch, giảm các giao dịch đảo chiều không cần thiết.

-

Cách cắt lỗ hiện tại khá đơn giản, không thể theo dõi hiệu quả biến động thị trường. Có thể thử thêm các phương pháp cắt lỗ như cắt lỗ di động, cắt lỗ theo thời gian, cắt lỗ động.

-

Hiện chỉ xét hướng thân nến. Nếu xem xét thêm thông tin về bóng nến, vị trí đóng cửa và các yếu tố khác của nến, có thể thiết kế tín hiệu giao dịch chính xác hơn.

Tổng kết

Chiến lược này thuộc dạng chiến lược đảo chiều dựa trên chỉ báo kỹ thuật. Nó sử dụng fractal của chỉ báo Williams để nắm bắt xu hướng thay đổi của cổ phiếu mục tiêu tại các thời điểm then chốt, kết hợp với thân nến để tạo thành tín hiệu giao dịch, nhằm đạt được lợi nhuận vượt trội.

So với các chiến lược đảo chiều khác, chiến lược này có thiết kế tham số hóa, logic rõ ràng, dễ hiểu, dễ điều chỉnh tham số và kiểm tra, có thể trực tiếp đưa vào vận hành thực tế. Bước tiếp theo thông qua việc tối ưu hóa thêm về đánh giá xu hướng, phương pháp cắt lỗ, v.v., hy vọng sẽ đạt được hiệu quả chiến lược tốt hơn.

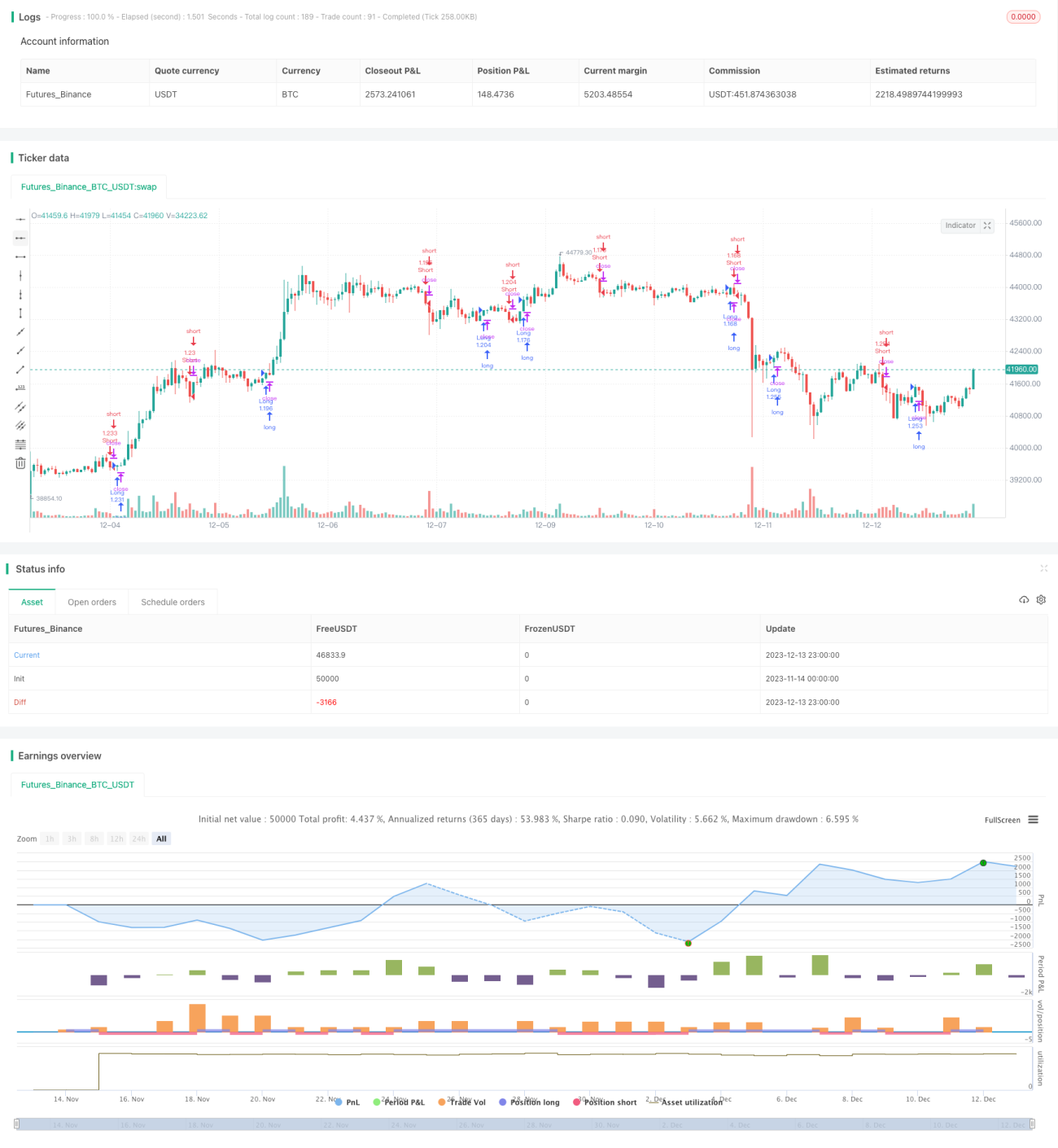

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1