Chiến lược giao dịch với hai đường trung bình động và ba chỉ báo hàm mũ

Tổng quan

Chiến lược này sử dụng chỉ báo đường trung bình động kép và chỉ báo đường trung bình động ba chỉ số, kết hợp với chỉ báo ngẫu nhiên, tạo thành một chiến lược giao dịch theo xu hướng khá ổn định và đáng tin cậy. Ý tưởng chính là khi chỉ báo đường trung bình động xác định tín hiệu giao cắt vàng hoặc giao cắt tử, phát ra tín hiệu giao dịch; còn chỉ báo ngẫu nhiên được sử dụng để hỗ trợ đánh giá tình trạng quá mua hoặc quá bán, tránh phát sinh tín hiệu sai trong biến động thị trường mạnh.

Nguyên lý

Chiến lược này bao gồm bốn phần chính:

-

Chỉ báo đường trung bình động kép: Tính đường trung bình động hàm mũ (EMA) chu kỳ 50 và 100, khi EMA ngắn hạn vượt lên trên EMA dài hạn tạo tín hiệu mua, vượt xuống dưới tạo tín hiệu bán.

-

Chỉ báo ba chỉ số: Tính đường trung bình động hàm mũ chu kỳ 50, 100 và 200, để đánh giá hướng xu hướng thị trường. Khi 50EMA > 100EMA > 200EMA là thị trường tăng, 50EMA < 100EMA < 200EMA là thị trường giảm.

-

Chỉ báo ngẫu nhiên: Tính giá trị K và D trong 6 ngày của RSI, đánh giá tình trạng quá mua quá bán. Khi K vượt lên trên D là quá bán, vượt xuống dưới là quá mua.

-

Tín hiệu giao dịch: Chỉ khi chỉ báo đường trung bình động kép phát tín hiệu đồng thời thị trường phù hợp với trạng thái tăng hoặc giảm của đường trung bình động ba chỉ số, và chỉ báo ngẫu nhiên không hiển thị quá mua hoặc quá bán, mới phát lệnh giao dịch thực sự.

Ưu điểm

Chiến lược này kết hợp ưu điểm của chỉ báo đường trung bình động và chỉ báo ngẫu nhiên, khi phát tín hiệu giao dịch vừa xem xét hướng xu hướng vừa tham khảo trạng thái quá mua quá bán của thị trường, từ đó có thể lọc nhiễu tốt, theo đuổi xu hướng rõ ràng. Ngoài ra, nó sử dụng đường trung bình động ba chỉ số để đánh giá xu hướng tổng thể, làm cho tín hiệu đáng tin cậy hơn. Chiến lược này đơn giản dễ hiểu, dễ thực hiện và cũng dễ tối ưu hóa.

Rủi ro và biện pháp đối phó

Rủi ro lớn nhất của chiến lược này là phụ thuộc vào đánh giá của chỉ báo, khi chỉ báo phát tín hiệu sai dễ dẫn đến giao dịch thất bại. Ngoài ra, sử dụng chỉ báo đường trung bình động chu kỳ dài để đánh giá xu hướng tổng thể cũng có thể bỏ lỡ cơ hội ngắn hạn. Các biện pháp đối phó rủi ro chính như sau:

-

Tối ưu hóa tham số chỉ báo, điều chỉnh tổ hợp chu kỳ của đường trung bình động kép và đường trung bình động ba chỉ số để phù hợp hơn với đặc điểm thị trường.

-

Kết hợp thêm nhiều chỉ báo để thực hiện thao tác HỦY, tạm dừng giao dịch hiện tại khi thị trường biến động mạnh.

-

Áp dụng chiến lược tăng ngắn hạn hỗ trợ, tận dụng cơ hội ngắn hạn trong thị trường tăng dài hạn để kiếm lợi nhuận.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số chu kỳ của đường trung bình động kép và đường trung bình động ba chỉ số, tối ưu hóa chỉ báo phù hợp với đặc điểm thị trường.

-

Thêm các chỉ báo như VOLUME và MACD để đánh giá, tránh tín hiệu sai do giá bất thường.

-

Sử dụng mô hình nến để xác nhận xu hướng tốt hơn, tránh tín hiệu sai sau khi điều chỉnh ngắn hạn.

-

Mở rộng sang nhiều loại sản phẩm hơn như cổ phiếu, ngoại hối để kiểm tra khả năng thích ứng của chiến lược.

-

Kết hợp chỉ báo VIX để đánh giá biến động thị trường tổng thể, kiểm soát quy mô vị thế.

Tổng kết

Chiến lược này sử dụng chỉ báo đường trung bình động kép để phát tín hiệu giao dịch, đường trung bình động ba chỉ số và chỉ báo ngẫu nhiên để hỗ trợ đánh giá, từ đó xây dựng một chiến lược theo xu hướng khá ổn định. Nó đơn giản dễ hiểu, dễ thực hiện, có mức độ phù hợp cao với đặc điểm thị trường, lợi nhuận tương đối ổn định, là một chiến lược định lượng đáng được khuyến nghị. Thông qua tối ưu hóa có mục tiêu, có thể đạt được hiệu quả tốt hơn.

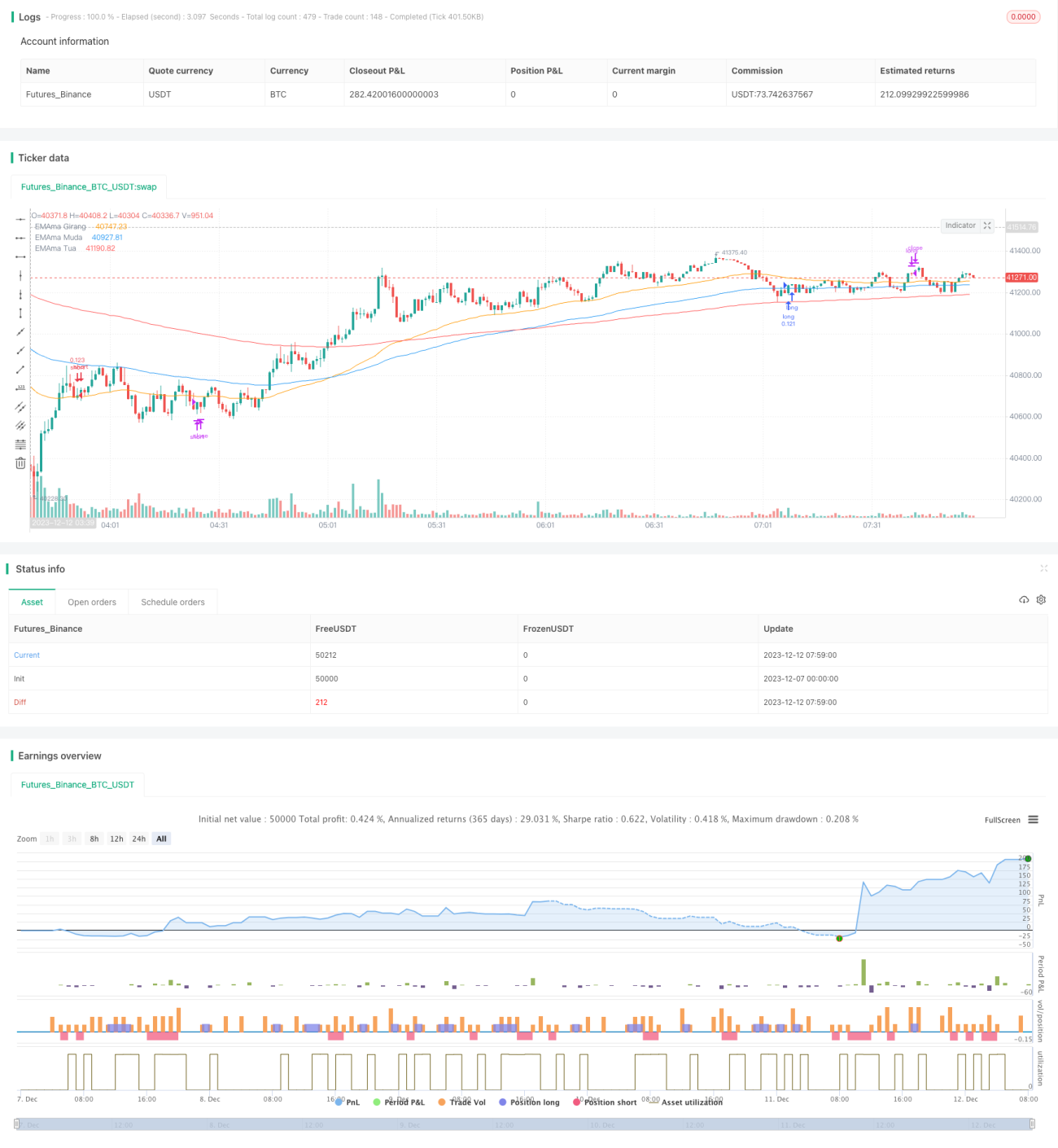

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1