Chiến lược giao dịch đảo chiều dựa trên chênh lệch chồng lấn

Tổng quan

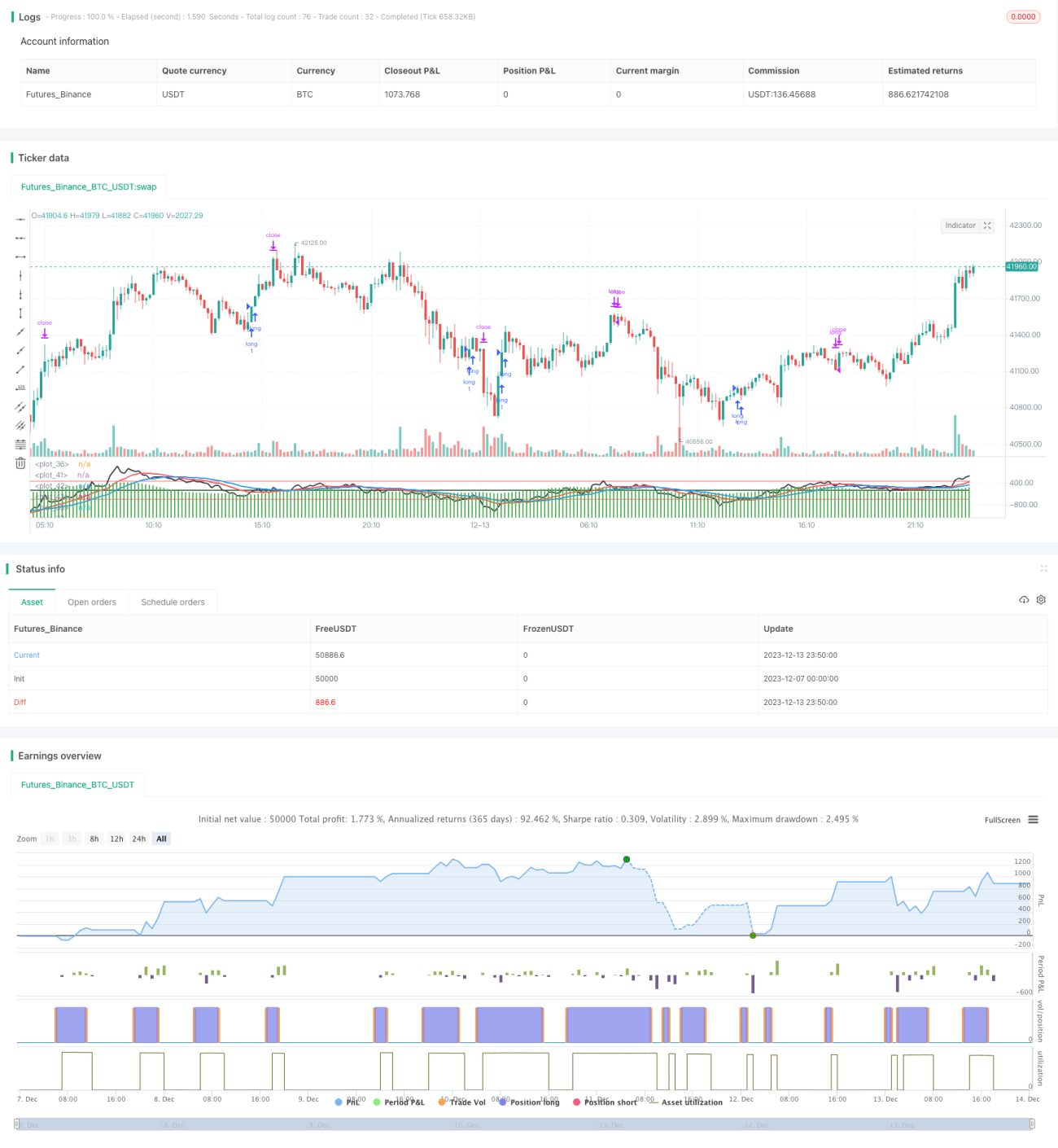

Chiến lược này sử dụng chênh lệch giá đóng cửa để đánh giá xu hướng thị trường. Khi chênh lệch chuyển từ âm sang dương, chiến lược mở vị thế mua (long); khi chuyển từ dương sang âm, mở vị thế bán (short). Đây là chiến lược giao dịch đảo chiều.

Nguyên lý

Chiến lược tính chênh lệch giá đóng cửa (Close - Close[1]), tức giá đóng cửa hôm nay trừ giá đóng cửa hôm qua. Sau đó tính tổng chênh lệch trong 30 ngày gần nhất. Khi tổng này chuyển từ âm sang dương, phát tín hiệu mua; khi chuyển từ dương sang âm, phát tín hiệu bán. Đây là chiến lược giao dịch đảo chiều điển hình.

Cụ thể, chiến lược duy trì ba chỉ báo:

- ff: Tổng chênh lệch trong 30 ngày gần nhất

- dd1: Đường trung bình động trọng số 15 ngày của ff

- dd2: Đường trung bình động trọng số 30 ngày của ff

Khi ff chuyển từ âm sang dương (tức từ nhỏ hơn 0 thành lớn hơn 0) và dd1 cũng chuyển từ âm sang dương, phát tín hiệu mua.

Khi ff chuyển từ dương sang âm (tức từ lớn hơn 0 thành nhỏ hơn 0) và dd1 cũng chuyển từ dương sang âm, phát tín hiệu bán.

Sau khi mở vị thế mua/bán, sẽ thiết lập mức chốt lời và cắt lỗ.

Ưu điểm

Chiến lược này có các ưu điểm sau:

- Ý tưởng rõ ràng, dễ hiểu và dễ thực hiện.

- Tận dụng đặc điểm đảo chiều giá, có thể vào lệnh tại các điểm ngoặt thị trường.

- Kết hợp cơ chế xác nhận kép, giúp lọc các tín hiệu phá vỡ giả.

- Có thể tùy chỉnh tham số để thích ứng với các điều kiện thị trường khác nhau.

Rủi ro

Chiến lược cũng tồn tại một số rủi ro:

- Xác suất đảo chiều thất bại khá lớn, dễ bị cắt lỗ trong thị trường dao động ngang.

- Tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên, làm tăng chi phí giao dịch.

- Cần kết hợp các chỉ báo khác để lọc tín hiệu vào lệnh, tránh mua đỉnh và bắt đáy.

Các giải pháp tương ứng:

- Thiết lập tỷ lệ cắt lỗ hợp lý để kiểm soát tổn thất mỗi lệnh.

- Tối ưu hóa tham số để tìm bộ tham số tốt nhất.

- Thêm điều kiện lọc để tránh vào lệnh không cần thiết.

Hướng tối ưu

Chiến lược có thể tối ưu theo các hướng sau:

- Thêm bộ lọc khối lượng, ví dụ yêu cầu khối lượng tăng khi phá vỡ.

- Kết hợp chỉ báo xu hướng để tránh giao dịch ngược xu hướng.

- Điều chỉnh tham số động để thích ứng với sự thay đổi của thị trường.

- Tối ưu cơ chế cắt lỗ, ví dụ cắt lỗ di động theo giá.

Tổng kết

Chiến lược này xác định điểm ngoặt thị trường bằng cách phát hiện sự đảo chiều của chênh lệch giá, là một chiến lược giao dịch đảo chiều điển hình. Ý tưởng rõ ràng, dễ thực hiện và có giá trị ứng dụng nhất định. Tuy nhiên, cũng tồn tại một số rủi ro cần được tối ưu thêm để thích ứng với sự thay đổi của thị trường. Nhìn chung, chiến lược này cung cấp một khung cơ bản cho giao dịch định lượng, có thể mở rộng dựa trên đó.

- 1