Chiến lược giao dịch ngắn hạn với Dải Bollinger và RSI

Tổng quan

Chiến lược giao dịch ngắn hạn kết hợp Bollinger Bands và RSI là một chiến lược giao dịch ngắn hạn dựa trên Bollinger Bands và Chỉ số sức mạnh tương đối (RSI). Nó kết hợp phương pháp xác định thị trường quá nóng của Bollinger Bands và đánh giá động lượng thị trường của RSI để tìm kiếm cơ hội bán khống. Khi giá cổ phiếu phá vỡ dải trên của Bollinger Bands và RSI lớn hơn 70, thị trường được coi là quá nóng, lúc này thực hiện bán khống; khi dải dưới của Bollinger Bands bị giá phá vỡ, thị trường được coi là đã nguội lạnh, đóng vị thế và cắt lỗ.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo:

-

Bollinger Bands. Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Dải giữa là đường trung bình động n ngày, dải trên và dải dưới lần lượt được tạo thành bởi dải giữa cộng/trừ n * độ lệch chuẩn. Khi giá bật lên từ dải dưới đến dải trên, thị trường được coi là quá nóng; khi giá giảm từ dải trên xuống dải dưới, thị trường được coi là nguội lạnh.

-

RSI. RSI so sánh mức tăng và giảm trung bình trong một khoảng thời gian để đánh giá mức độ mạnh yếu của xu hướng tăng và giảm. RSI lớn hơn 70 cho thấy giá cổ phiếu quá nóng, nhỏ hơn 30 cho thấy giá cổ phiếu quá bán.

Logic giao dịch cụ thể như sau:

-

Khi giá cắt lên trên dải trên của Bollinger Bands và RSI lớn hơn 70, đáp ứng tín hiệu quá nóng của Bollinger Bands và tín hiệu quá mua của RSI, do đó bán khống;

-

Khi giá phá vỡ xuống dưới dải dưới của Bollinger Bands, thị trường nguội lạnh, do đó đóng vị thế và cắt lỗ;

Chiến lược này đồng thời đặt ra cắt lỗ và chốt lời:

-

Cắt lỗ được đặt ở mức giá vào lệnh * (1 + 1%), tức là chịu lỗ 1%;

-

Chốt lời được đặt ở mức giá vào lệnh * (1 - 7%), tức là đạt lợi nhuận 7% thì đóng vị thế.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

-

Kết hợp hai chỉ báo Bollinger Bands và RSI, tránh xác suất sai lầm khi chỉ dùng một chỉ báo kỹ thuật;

-

Sử dụng dải trên/dưới của Bollinger Bands và vùng quá mua/quá bán của RSI để xác định thời điểm vào và ra lệnh, định vị chính xác cơ hội giao dịch ngắn hạn;

-

Thiết lập điểm cắt lỗ và chốt lời trước khi vào lệnh, có thể kiểm soát rủi ro;

-

Logic giao dịch đơn giản, rõ ràng, dễ hiểu và thực hiện;

-

Có thể linh hoạt điều chỉnh tham số Bollinger Bands và RSI để thích ứng với các chu kỳ và môi trường thị trường khác nhau.

Rủi ro của chiến lược

Mặc dù chiến lược này có những ưu điểm trên, nhưng cũng tồn tại một số rủi ro cần tránh:

-

Bollinger Bands và RSI đều là các chỉ báo theo xu hướng, không phù hợp với thị trường đi ngang hoặc không có xu hướng rõ ràng;

-

Không thể đảm bảo cắt lỗ và chốt lời luôn được kích hoạt hoàn hảo;

-

Điều kiện thị trường cực đoan có thể phá vỡ ngưỡng cắt lỗ, gây ra khoản lỗ vượt quá dự kiến;

-

Cần liên tục tối ưu hóa tham số Bollinger Bands và RSI để thích ứng với sự thay đổi của thị trường.

Biện pháp tránh rủi ro tương ứng:

-

Kết hợp với các chỉ báo cơ bản như đường trung bình động neo để đánh giá hướng đi của xu hướng cục bộ, tránh đảo chiều vô ích;

-

Giảm quy mô vị thế phù hợp, kết hợp nhiều danh mục và nhiều chiến lược để phân tán rủi ro;

-

Tăng biên độ cắt lỗ hoặc thiết lập siêu cắt lỗ để ứng phó với điều kiện thị trường cực đoan;

-

Liên tục điều chỉnh cài đặt tham số Bollinger Bands và RSI dựa trên kết quả kiểm tra thực tế.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể xem xét các hướng tối ưu hóa sau:

-

Kết hợp với các chỉ báo khác để tránh đảo chiều vô ích. Ví dụ: EMA, MACD, v.v.

-

Kiểm tra tham số tối ưu cho các loại tài sản và khung thời gian khác nhau. Khung thời gian có thể xem xét nến 15 phút, 30 phút và 1 giờ. Các loại tiền điện tử và cổ phiếu phổ biến có thể được sử dụng làm tài sản kiểm tra.

-

Thiết lập cắt lỗ động, điều chỉnh điểm cắt lỗ theo thời gian thực dựa trên mức độ biến động của thị trường. Điều này có thể giảm thiểu rủi ro bị phá vỡ ngưỡng cắt lỗ.

-

Xem xét kết hợp phương pháp giao dịch thuật toán để tối ưu hóa. Sử dụng học máy và thuật toán di truyền để tự động tìm tham số tối ưu hoặc nắm bắt các mô hình giao dịch phức tạp hơn.

Tổng kết

Chiến lược giao dịch ngắn hạn này trước tiên đánh giá nhiệt độ và động lượng thị trường thông qua Bollinger Bands và RSI, tìm thời điểm bán khống tốt nhất, sau đó sử dụng cắt lỗ và chốt lời để kiểm soát rủi ro. Ưu điểm của chiến lược nằm ở sự đơn giản, trực tiếp, dễ thực hiện. Rủi ro chính nằm ở hạn chế của chỉ báo và cắt lỗ bị kẹt. Biện pháp ứng phó là kết hợp thêm nhiều chỉ báo để đánh giá, điều chỉnh tham số tham chiếu động và nới lỏng cắt lỗ phù hợp. Chiến lược này có nhiều không gian tối ưu hóa, trong tương lai có thể xem xét đưa thêm nhiều chỉ báo đánh giá và tối ưu hóa bằng sức mạnh tính toán.

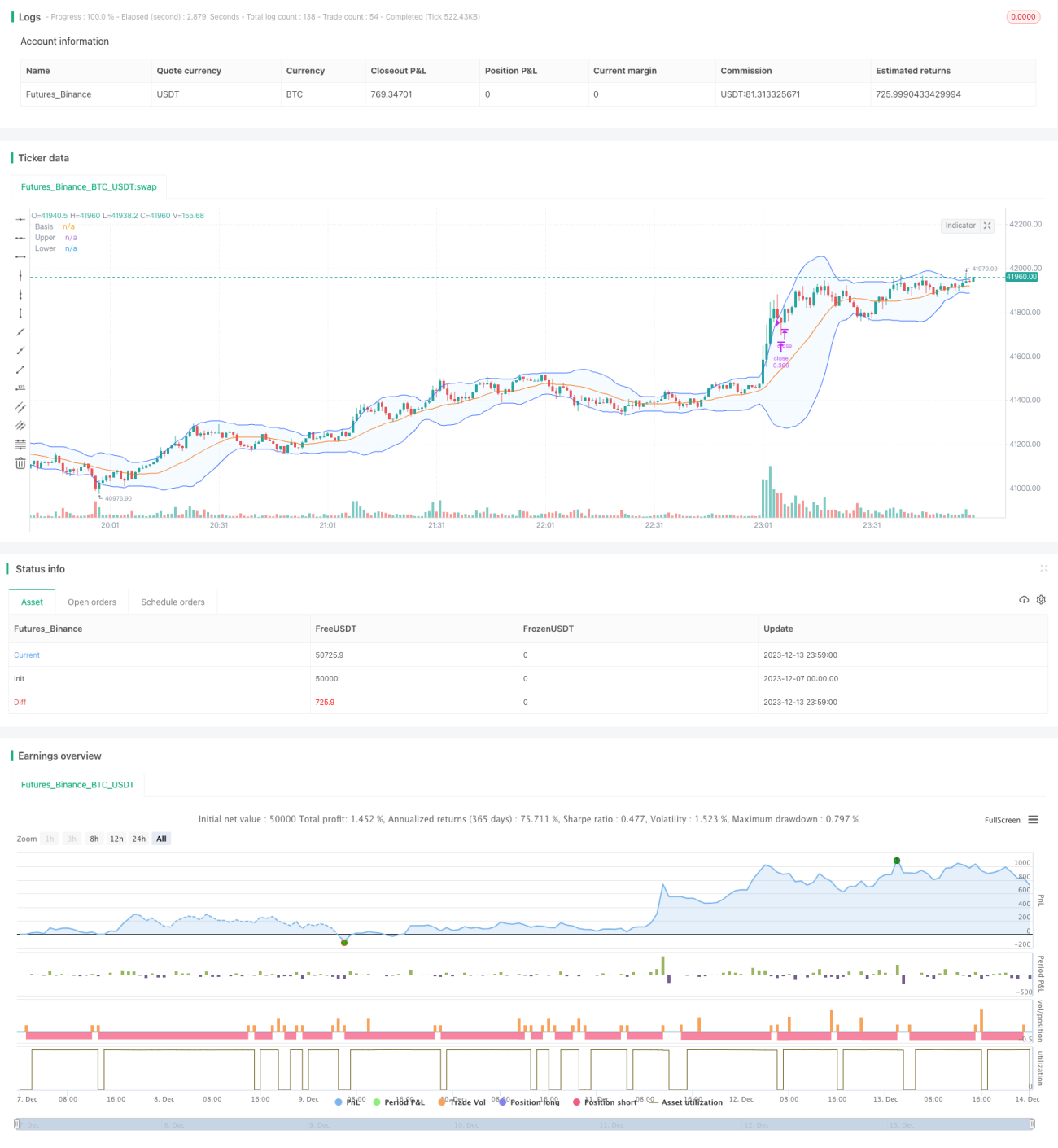

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1