Chiến lược đảo chiều hai đường trung bình động

Tổng quan

Chiến lược này là một chiến lược giao dịch ngắn hạn sử dụng hai đường trung bình để nhận diện sự đảo chiều thị trường. Nó xác định xu hướng tăng hay giảm hiện tại dựa trên mối quan hệ đóng cửa của ba cây nến trước đó. Khi phát hiện xu hướng thay đổi, chiến lược sẽ thực hiện các lệnh mua hoặc bán phù hợp. Đồng thời, chiến lược cũng sử dụng đường trung bình động đơn giản để lọc tín hiệu bán, giảm rủi ro giao dịch.

Nguyên lý chiến lược

Chỉ báo chính của chiến lược này là mối quan hệ giá đóng cửa của ba cây nến trước đó. Nếu ba cây nến trước đều là nến giảm, thì xác định xu hướng hiện tại là giảm; nếu ba cây nến trước đều là nến tăng, thì xác định xu hướng hiện tại là tăng. Khi sau xu hướng giảm xuất hiện một cây nến tăng lớn, sẽ thực hiện lệnh mua; khi sau xu hướng tăng xuất hiện một cây nến giảm lớn, sẽ thực hiện lệnh bán.

Logic cụ thể cho lệnh mua: Nếu ba cây nến trước đều là nến giảm và cây nến cuối cùng là nến giảm lớn, thì mua vào. Logic đóng vị thế: đóng khi giá phá vỡ mức cao nhất của cây nến trước đó.

Logic cụ thể cho lệnh bán: Nếu ba cây nến trước đều là nến tăng và cây nến cuối cùng là nến tăng lớn, đồng thời giá thấp hơn đường trung bình động đơn giản, thì bán khống. Logic đóng vị thế: đóng khi giá phá vỡ mức thấp nhất của cây nến trước đó.

Độ dài đường trung bình động và biên độ xác định nến tăng lớn/nến giảm lớn do người dùng cài đặt đầu vào.

Ưu điểm của chiến lược

-

Sử dụng mô hình nến để nhận diện điểm đảo chiều thị trường, tránh đuổi theo xu hướng, giảm thua lỗ.

-

Kết hợp đường trung bình động để lọc tín hiệu, tránh bán khống quá sớm khi thị trường đang đi lên.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ sửa đổi.

-

Có thể tùy chỉnh tham số để thích ứng với các sản phẩm và khung thời gian khác nhau.

-

Trong một số điều kiện nhất định, giúp kịp thời nắm bắt cơ hội điều chỉnh ngắn hạn.

Rủi ro của chiến lược

-

Thị trường có thể xuất hiện ba cây nến giảm lớn hoặc ba cây nến tăng lớn liên tiếp nhưng là đảo chiều giả, khi đó vào lệnh sẽ bị kẹt. Có thể thiết lập điều kiện đảo chiều chặt chẽ hơn để giảm rủi ro này.

-

Khi đảo chiều thất bại, dễ bị mua đuổi giá cao hoặc bán tháo giá thấp. Có thể đặt điểm cắt lỗ để kiểm soát rủi ro.

-

Tham số cài đặt không phù hợp có thể dẫn đến vào lệnh quá thường xuyên hoặc bỏ lỡ cơ hội. Cần kiểm tra và tối ưu hóa tham số nhiều lần.

-

Khi thị trường đi ngang, dễ bị kẹt lệnh. Có thể tăng tiêu chí xác định nến tăng/nến giảm để tránh nhầm lẫn.

Tối ưu hóa chiến lược

-

Kết hợp các chỉ báo phức tạp hơn với mô hình nến để nhận diện đảo chiều, ví dụ như BOLL, MACD, giúp nâng cao độ chính xác.

-

Thêm các chỉ báo như khối lượng giao dịch hoặc độ biến động kết hợp với mô hình nến để tránh tín hiệu yếu.

-

Thêm logic cắt lỗ. Đặt cắt lỗ cố định theo số điểm hoặc cắt lỗ động.

-

Tối ưu hóa tham số để tìm ra bộ tham số tốt nhất.

-

Kiểm tra thêm dữ liệu của nhiều sản phẩm và khung thời gian khác nhau để tìm môi trường áp dụng tối ưu.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược ngắn hạn khá phổ biến, sử dụng các chỉ báo đơn giản để bắt đáy/đỉnh ngắn hạn của thị trường. Ưu điểm của nó là dễ hiểu, logic rõ ràng, và có thể đạt được hiệu quả tốt sau khi tối ưu hóa nhất định. Tuy nhiên, nó cũng có một số rủi ro điển hình của chiến lược đảo chiều, cần kiểm soát rủi ro bằng cách đặt cắt lỗ, điều kiện đảo chiều chặt chẽ hơn. Chiến lược này có thể được sử dụng làm chiến lược cơ bản cho người mới học và thực hành giao dịch định lượng.

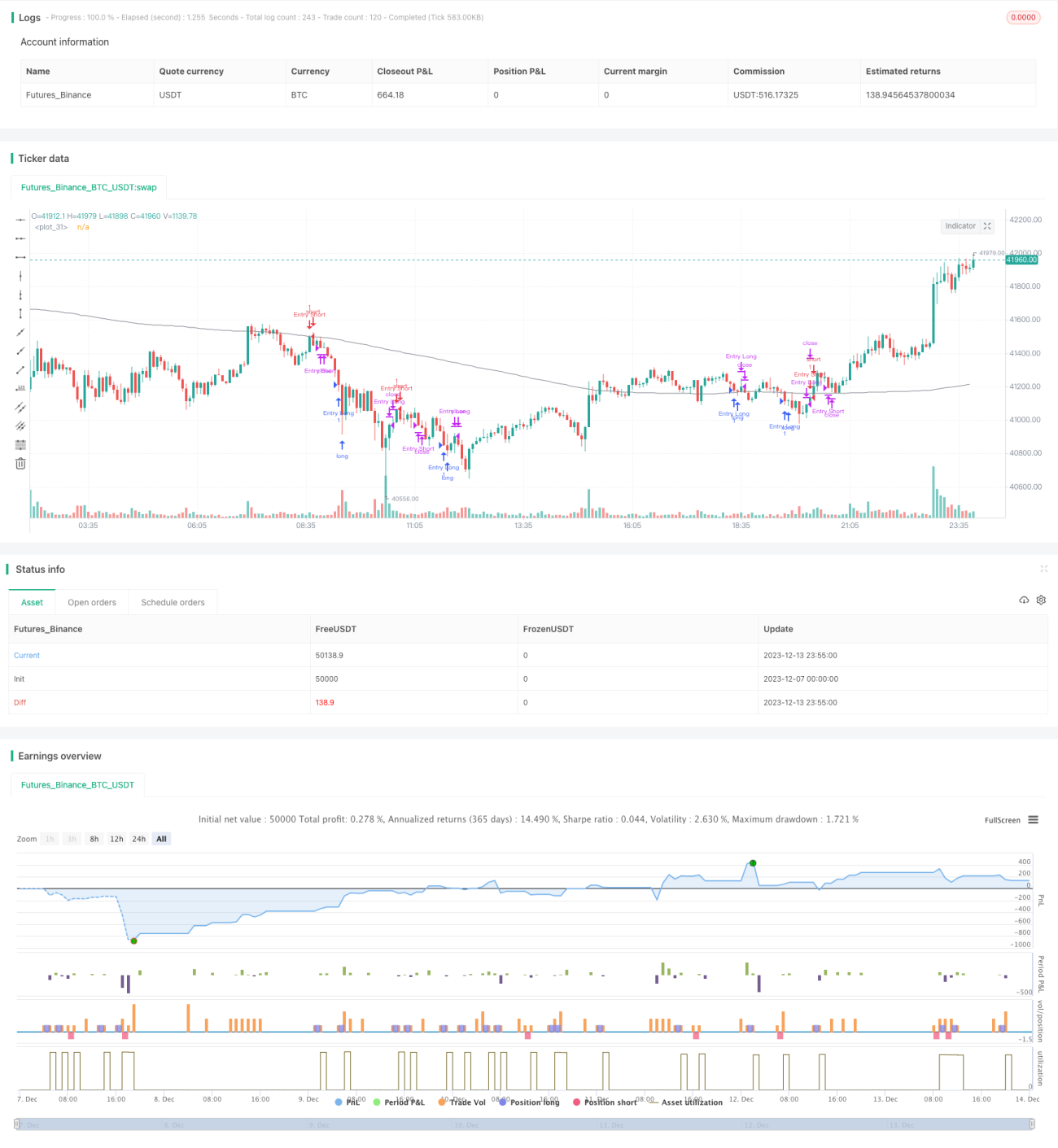

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1