Chiến lược đảo chiều phá vỡ 3-4 nến

Tổng quan

Chiến lược đảo chiều phá vỡ ba hoặc bốn nến xác định ba hoặc bốn nến có xu hướng tăng/giảm mạnh, sau đó khi một vài nến có biên độ nhỏ hơn hình thành hỗ trợ hoặc kháng cự, khi xảy ra nến đảo chiều, chiến lược sẽ thực hiện giao dịch ngược xu hướng. Đây là một chiến lược giao dịch ngược xu hướng.

Nguyên lý chiến lược

Logic nhận diện cốt lõi của chiến lược này bao gồm các phần sau:

-

Nhận diện nến có biên độ mở rộng (Gap Bar): Vượt quá 1.5 lần ATR trung bình, phần thân lớn hơn 0.65. Nến này được coi là có xu hướng tăng/giảm mạnh.

-

Nhận diện nến tích lũy thu hẹp (Collecting Bar): 1-2 nến có biên độ dao động nhỏ theo sau Gap Bar, với đỉnh hoặc đáy gần với Gap Bar. Các nến này đại diện cho sự chậm lại và tích lũy của xu hướng, hình thành hỗ trợ hoặc kháng cự.

-

Nhận diện nến tín hiệu đảo chiều: Sau các nến tích lũy, nếu xuất hiện một nến có thân vượt qua đỉnh hoặc đáy của các nến trước đó, thì có thể coi đó là tín hiệu đảo chiều. Dựa vào hướng của thân nến để quyết định mua hay bán, mở vị thế tại nến đó.

-

Dừng lỗ và chốt lời: Dừng lỗ được đặt dưới đáy hoặc trên đỉnh của Gap K线; chốt lời dựa trên điểm dừng lỗ nhân với tỷ lệ lời/lỗ đã cấu hình.

Phân tích ưu điểm

Chiến lược này có các ưu điểm chính sau:

-

Sử dụng đặc điểm của bản thân nến để đánh giá xu hướng và điểm đảo chiều, không phụ thuộc vào bất kỳ chỉ báo nào, đạt được "chỉ báo tự thân".

-

Điều kiện lọc cho Gap Bar và Collecting Bar nghiêm ngặt, có thể nhận diện hiệu quả xu hướng thực sự và tích lũy.

-

Đánh giá tín hiệu đảo chiều dựa trên thân nến, giảm xác suất tín hiệu giả.

-

Chỉ cần tổ hợp 3-4 nến là có thể hoàn thành một giao dịch, thời gian ngắn, tần suất cao.

-

Thiết lập dừng lỗ và chốt lời rõ ràng, dễ dàng kiểm soát drawdown và tỷ lệ lời/lỗ.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro sau:

-

Phụ thuộc vào chất lượng cài đặt tham số, nếu tham số quá lỏng lẻo sẽ tăng cơ hội tín hiệu giả và giao dịch thua lỗ.

-

Dễ bị nhiễu bởi các phá vỡ giả tần suất cao, không thể lọc hết tất cả tín hiệu giả hiệu quả.

-

Có rủi ro bị kẹt, nếu sự đảo chiều không đủ mạnh có thể hình thành điều chỉnh và không thể dừng lỗ.

-

Phạm vi dừng lỗ khá lớn, một số cơ hội bị kẹt có thể gây ra tổn thất lớn.

Để giảm thiểu các rủi ro này, có thể tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số để nhận diện Gap Bar và Collecting Bar chính xác hơn.

-

Thêm bộ lọc, mở vị thế sau khi nến đảo chiều xác nhận lại.

-

Tối ưu hóa thuật toán dừng lỗ, làm cho dừng lỗ gần với giá hơn, lỗ dễ kiểm soát hơn.

Hướng tối ưu hóa

Chiến lược này còn có các hướng tối ưu hóa chính sau:

-

Thêm bộ lọc kết hợp để tránh nhiễu phá vỡ giả. Ví dụ, thêm chỉ báo khối lượng, chỉ xem xét tín hiệu giao dịch khi khối lượng tăng.

-

Kết hợp với chỉ báo đường trung bình động, chỉ xem xét tín hiệu giao dịch khi giá phá vỡ các đường trung bình động quan trọng (ví dụ đường 20, đường 60).

-

Xác nhận trên nhiều khung thời gian, chỉ mở vị thế khi nhiều chu kỳ đồng thời đưa ra tín hiệu.

-

Tối ưu hóa điều kiện chốt lời, điều chỉnh động tỷ lệ lời/lỗ dựa trên mức độ biến động thị trường và khẩu vị rủi ro.

-

Kết hợp với hệ thống đánh giá trạng thái đa/không của thị trường, chỉ sử dụng chiến lược này trong môi trường thị trường có xu hướng.

Những tối ưu hóa này có thể cải thiện hơn nữa tính ổn định và xác suất lợi nhuận của chiến lược.

Tổng kết

Chiến lược đảo chiều phá vỡ ba hoặc bốn nến thực hiện giao dịch bằng cách nhận diện các đoạn xu hướng tiềm năng chất lượng cao và tín hiệu đảo chiều. Chu kỳ giao dịch ngắn, tần suất cao, có tiềm năng thu được lợi nhuận vượt trội. Đồng thời cũng tồn tại một số rủi ro nhất định, cần tiếp tục tối ưu hóa để giảm rủi ro và tăng tính ổn định. Nhìn chung, chiến lược này đã tận dụng hiệu quả các đặc điểm của chính cấu trúc thị trường để đánh giá xu hướng và điểm đảo chiều, đáng để nghiên cứu và ứng dụng thêm.

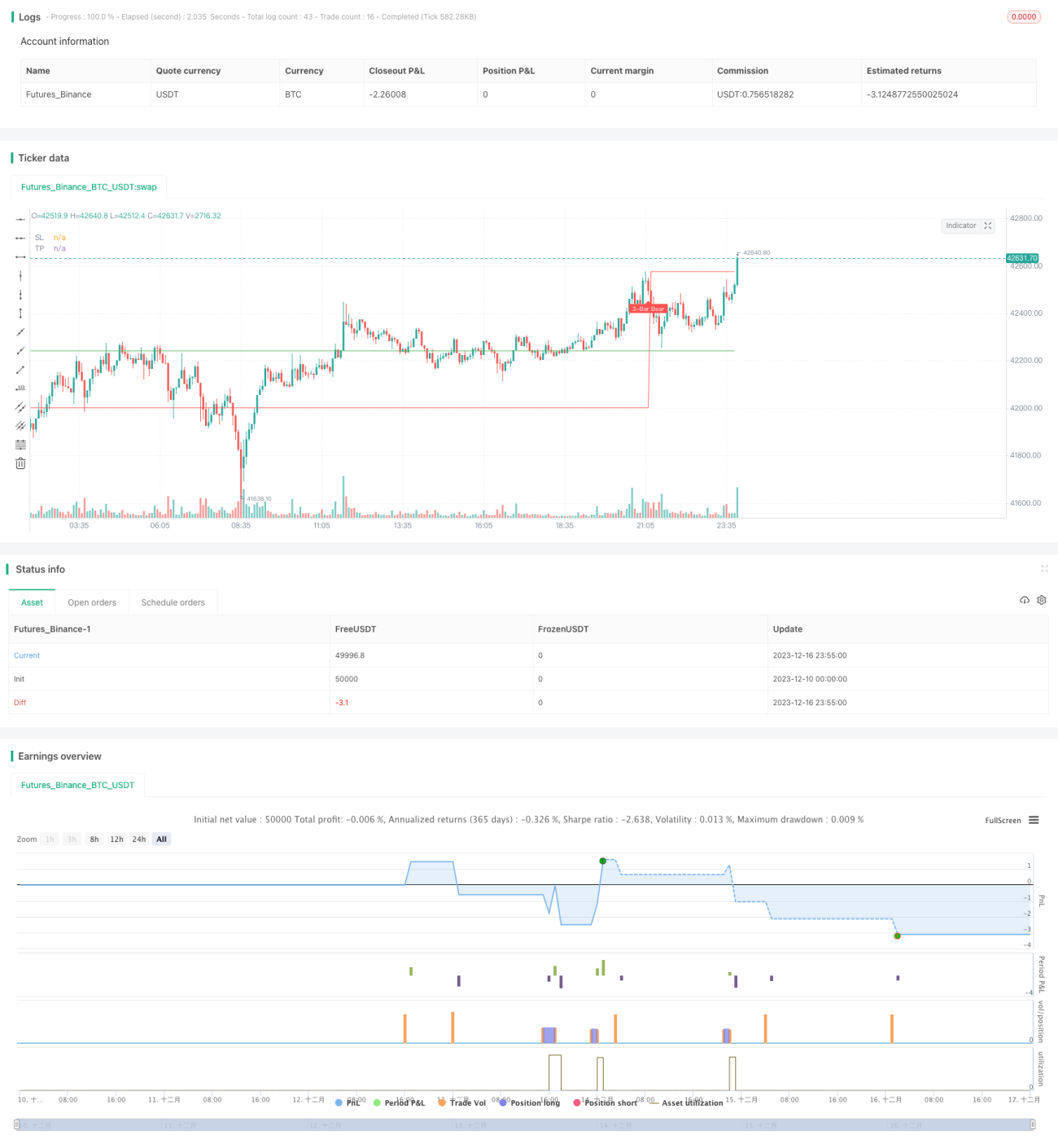

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Three (3)-Bar and Four (4)-Bar Plays Strategy", shorttitle="Three (3)-Bar and Four (4)-Bar Plays Strategy", overlay=true, calc_on_every_tick=true, currency=currency.USD, default_qty_value=1.0,initial_capital=30000.00,default_qty_type=strategy.percent_of_equity)

frommonth = input(defval = 1, minval = 01, maxval = 12, title = "From Month")- 1