Chiến lược mua định hướng với biến động thấp và chốt lời cắt lỗ

Tổng quan

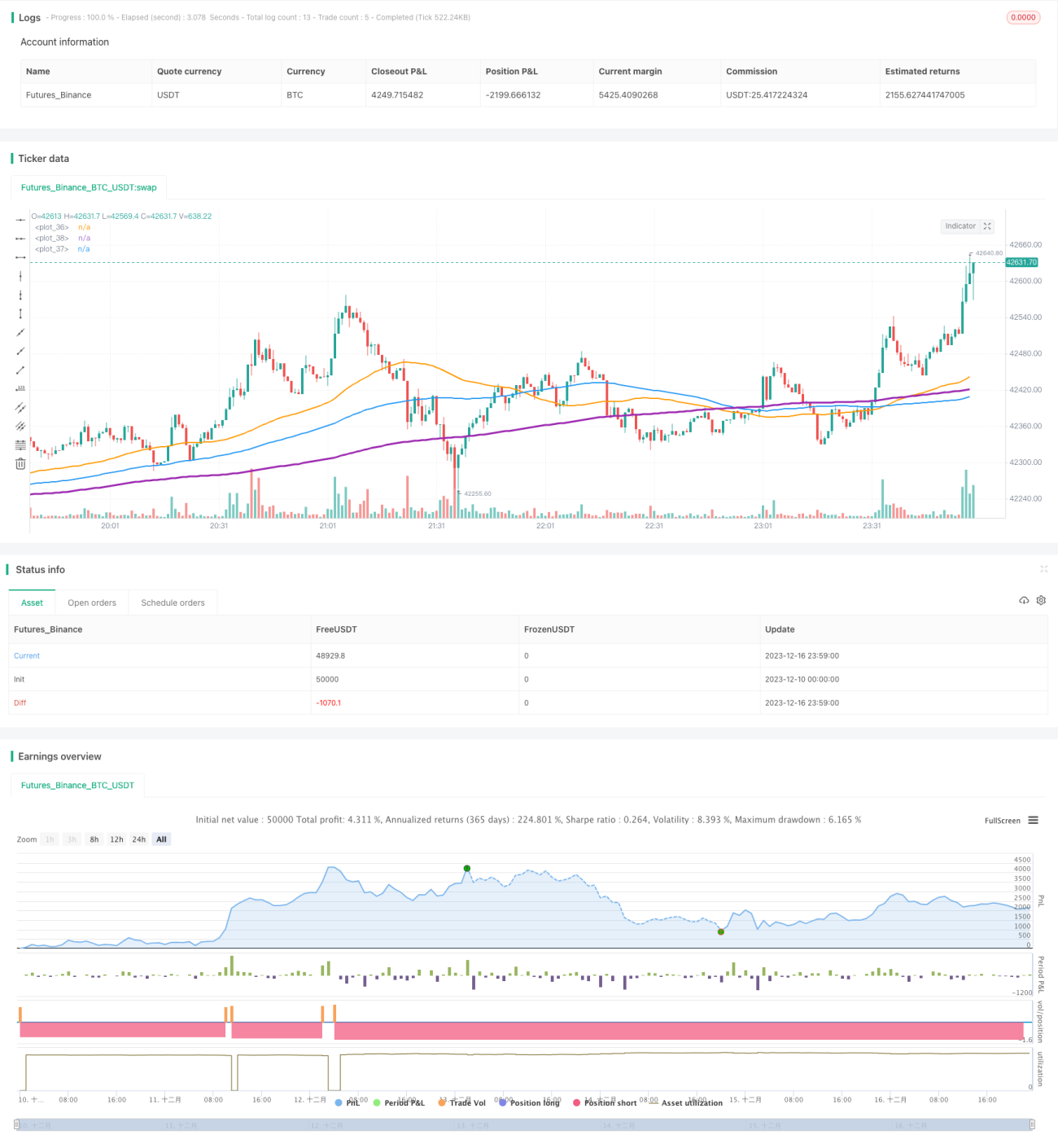

Chiến lược này có tên là "Chiến lược mua định hướng biến động thấp với chốt lời cắt lỗ". Nó sử dụng giao cắt của các đường trung bình động làm tín hiệu mua, kết hợp với chốt lời cắt lỗ để khóa lợi nhuận, phù hợp với các đồng tiền trong khoảng biến động thấp.

Nguyên lý chiến lược

Chiến lược này sử dụng 3 đường trung bình động với chu kỳ khác nhau: 50 chu kỳ, 100 chu kỳ và 200 chu kỳ. Logic mua là: khi đường 50 chu kỳ cắt lên trên đường 100 chu kỳ, và đường 100 chu kỳ cắt lên trên đường 200 chu kỳ, thì vào lệnh mua (long).

Tín hiệu này cho thấy thị trường đang phá vỡ khỏi vùng biến động thấp, bắt đầu bước vào trạng thái xu hướng. Đường 50 chu kỳ tăng nhanh đại diện cho lực lượng nội tại ngắn hạn đột ngột mạnh lên, bắt đầu kéo các đường trung và dài hạn đi lên; đường 100 chu kỳ cũng bắt đầu hướng lên cho thấy lực lượng trung hạn tham gia, ổn định xu hướng tăng.

Sau khi vào lệnh, chiến lược sử dụng chốt lời cắt lỗ để khóa lợi nhuận. Mục tiêu chốt lời là 8% giá vào lệnh, mức cắt lỗ là 4% giá vào lệnh. Việc đặt chốt lời lớn hơn cắt lỗ có lợi cho lợi nhuận vượt qua thua lỗ, đảm bảo tính sinh lời tổng thể của chiến lược.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Có thể nắm bắt chính xác cơ hội xu hướng từ sự phá vỡ vùng biến động thấp.

- Đường trung bình động dễ tính toán và backtest, logic đơn giản rõ ràng.

- Thiết lập chốt lời cắt lỗ hợp lý, có lợi cho việc đạt được lợi nhuận ổn định.

- Có thể cấu hình tham số linh hoạt, dễ tối ưu hóa.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Tín hiệu phá vỡ sai lầm có thể dẫn đến thua lỗ.

- Khó cắt lỗ khi thị trường đảo chiều.

- Thiết lập tham số chốt lời cắt lỗ không phù hợp sẽ ảnh hưởng đến lợi nhuận.

Biện pháp đối phó:

- Kết hợp các chỉ báo khác để lọc tín hiệu, đảm bảo tính hiệu quả của sự phá vỡ.

- Rút ngắn chu kỳ cắt lỗ thích hợp, giảm thiểu tổn thất do đảo chiều.

- Kiểm tra các tỷ lệ chốt lời cắt lỗ khác nhau, tìm tham số tối ưu.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra các tham số chu kỳ đường trung bình động khác nhau, tìm tổ hợp tốt nhất.

- Thêm các chỉ báo như khối lượng giao dịch để xác nhận sự phá vỡ xu hướng.

- Điều chỉnh linh hoạt biên độ chốt lời cắt lỗ.

- Kết hợp các phương pháp như học máy để dự đoán tỷ lệ thành công của sự phá vỡ.

- Điều chỉnh tham số cho các điều kiện thị trường và đồng tiền khác nhau.

Tóm lại, chiến lược này có logic vận hành tổng thể rõ ràng, thông qua việc cấu hình chu kỳ đường trung bình động và biên độ chốt lời cắt lỗ để đạt được lợi nhuận rủi ro thấp, có thể linh hoạt áp dụng trong giao dịch định lượng. Về sau có thể tối ưu hóa từ các khía cạnh như tín hiệu vào lệnh, phương pháp cắt lỗ, kết hợp điều chỉnh tham số để tìm hiệu quả tốt nhất.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1