Chiến lược tín hiệu giao nhau dựa trên chỉ báo MACD và RSI

Tổng quan

Chiến lược này sử dụng chỉ báo MACD để đánh giá xu hướng thị trường và tìm kiếm điểm mua/bán tiềm năng, đồng thời kết hợp chỉ báo RSI để xác nhận hiện tượng quá mua/quá bán. Khi MACD phát tín hiệu mua/bán, chỉ khi RSI cũng xác nhận thị trường đang ở trạng thái quá bán/quá mua thì mới tạo ra tín hiệu giao dịch để thực hiện mua hoặc bán. Chiến lược này có thể lọc hiệu quả các tín hiệu giả, nâng cao độ ổn định của chiến lược.

Nguyên lý chiến lược

Tính toán chỉ báo MACD

Chỉ báo MACD được hình thành từ chênh lệch giữa đường trung bình động nhanh (EMA) và đường trung bình động chậm, phản ánh sự khác biệt về xu hướng biến động giá trung bình ngắn hạn và dài hạn. Trong chiến lược này, chu kỳ của đường nhanh là 12 ngày, chu kỳ của đường chậm là 26 ngày.

Khi đường nhanh cắt lên trên đường chậm, đó là tín hiệu vàng (golden cross), cho thấy thị trường đang bước vào xu hướng tăng; khi đường nhanh cắt xuống dưới đường chậm, đó là tín hiệu tử thần (death cross), cho thấy thị trường đang bước vào xu hướng giảm.

Tính toán chỉ báo RSI

Chỉ báo RSI phản ánh hiện tượng quá mua/quá bán của thị trường. Trong chiến lược này, chu kỳ tham số của RSI được đặt là 14.

RSI dưới 30 khi người mua áp đảo người bán trong một thời gian dài cho thấy tài sản đã bị bán quá mức (oversold).

RSI trên 70 khi áp lực bán vượt qua áp lực mua trong khoảng thời gian theo dõi cho thấy tài sản đã bị mua quá mức (overbought).

Khi RSI dưới 30, thị trường được coi là ở trạng thái quá bán; khi RSI trên 70, thị trường được coi là ở trạng thái quá mua.

Tín hiệu chiến lược

Nếu chỉ dựa vào chỉ báo MACD để tạo tín hiệu giao dịch, sẽ xuất hiện một số tín hiệu giả. Chiến lược này sử dụng chỉ báo RSI để lọc tín hiệu, chỉ khi MACD phát tín hiệu đồng thời RSI xác nhận trạng thái quá mua/quá bán thì mới tạo ra tín hiệu giao dịch thực tế.

Cụ thể, khi MACD hình thành tín hiệu vàng (golden cross), nếu lúc đó RSI <= 34, xác nhận thị trường đang ở trạng thái quá bán, thì phát sinh tín hiệu mua; khi MACD hình thành tín hiệu tử thần (death cross), nếu lúc đó RSI >= 75, xác nhận thị trường đang ở trạng thái quá mua, thì phát sinh tín hiệu bán.

Cơ chế xác nhận kép này có thể lọc bỏ nhiều tín hiệu giao dịch không đáng tin cậy, từ đó nâng cao độ ổn định và độ tin cậy của chiến lược.

Phân tích ưu điểm

Lọc tín hiệu kép, nâng cao độ tin cậy

Chiến lược này kết hợp hai chỉ báo MACD và RSI để xác nhận kép. Điều này có thể giảm thiểu hiệu quả sự nhiễu loạn từ các tín hiệu giả, lọc bỏ những tín hiệu giao dịch không đáng tin cậy, từ đó nâng cao độ tin cậy và ổn định của tín hiệu.

Đánh giá xu hướng rõ ràng

MACD là chỉ báo về khối lượng và giá, có thể đánh giá rõ ràng xu hướng tăng/giảm của thị trường. Kết hợp với đánh giá quá mua/quá bán của RSI, có thể nắm bắt chính xác các điểm đảo chiều quan trọng của thị trường, tín hiệu vào/ra lệnh rõ ràng.

Không gian tối ưu tham số lớn

Các tham số của MACD và RSI trong chiến lược này có thể được tối ưu hóa điều chỉnh để phù hợp với các chu kỳ và loại tài sản khác nhau, không gian tối ưu hóa lớn. Thông qua điều chỉnh tham số, có thể tùy chỉnh phù hợp với từng điều kiện cụ thể để đạt hiệu quả chiến lược tốt hơn.

Dễ hiểu và dễ thực hiện

Các chỉ báo được sử dụng trong chiến lược này như MACD và RSI đều là những chỉ báo kỹ thuật rất điển hình và phổ biến, dễ hiểu, việc triển khai mã cũng rất đơn giản và trực quan. Điều này mang lại sự thuận tiện cho việc điều chỉnh và tối ưu tham số.

Phân tích rủi ro

Có thể bỏ lỡ một số cơ hội giao dịch

Chiến lược này áp dụng chiến lược xác nhận kép khá thận trọng, để lọc bỏ tín hiệu giả có thể bỏ lỡ một số cơ hội giao dịch có thể sinh lời trong điều kiện chỉ một chỉ báo.

- Cách khắc phục: Nới lỏng phạm vi ngưỡng RSI, giảm độ nghiêm ngặt của xác nhận, cho phép chiến lược có thêm nhiều cơ hội giao dịch.

Thua lỗ khi thị trường biến động mạnh

Khi thị trường có biến động mạnh, cả MACD và RSI đều có thể chậm trễ trong việc đưa ra đánh giá, dẫn đến chiến lược tạo ra tín hiệu giao dịch sai gây thua lỗ.

- Cách khắc phục: Thêm cơ chế cắt lỗ (stop loss) để tránh thua lỗ quá lớn cho một lệnh; điều chỉnh tham số để chỉ báo có độ nhạy nhất định với biến động mạnh.

Hiệu quả phụ thuộc nhiều vào chất lượng cài đặt tham số

Hiệu quả của chiến lược này phần lớn phụ thuộc vào việc cài đặt các tham số như MACD và RSI. Nếu cài đặt tham số không phù hợp, dễ dàng nhận được tín hiệu giao dịch ngược chiều.

- Cách khắc phục: Tối ưu hóa tổ hợp tham số thông qua backtest để tìm ra cài đặt tham số tốt nhất.

Hướng tối ưu hóa

Thêm cơ chế cắt lỗ để quản lý rủi ro

Có thể thiết lập quy tắc cắt lỗ theo giá hoặc theo chỉ báo, khi khoản lỗ mở rộng đến một mức nhất định thì thoát lệnh, kiểm soát hiệu quả thua lỗ từng lệnh.

Điều chỉnh tham số phù hợp với đặc điểm thị trường

Có thể điều chỉnh các tham số như chu kỳ đường nhanh/chậm của MACD, ngưỡng quá mua/quá bán của RSI để tối ưu hóa cài đặt, làm cho chúng phù hợp hơn với đặc điểm thị trường của các chu kỳ và loại tài sản khác nhau.

Kiểm tra trên nhiều loại tài sản để tìm ra phù hợp nhất

Có thể thực hiện backtest trên các loại tài sản khác nhau như chỉ số chứng khoán, tiền điện tử, ngoại hối, hàng hóa,... để tìm ra loại tài sản có hiệu quả chiến lược tốt nhất.

Thêm các chỉ báo khác để xác nhận đa chiều

Trên cơ sở MACD và RSI hiện có, có thể đưa thêm các chỉ báo khác như Stochastic, OBV, CCI để thực hiện xác nhận đa chỉ báo, nâng cao chất lượng tín hiệu hơn nữa.

Tổng kết

Chiến lược này dựa trên chỉ báo MACD để đánh giá hướng xu hướng thị trường và tín hiệu giao dịch. Để lọc tín hiệu giả, chiến lược bổ sung chỉ báo RSI xác nhận hiện tượng quá mua/quá bán, chỉ khi cả hai cùng thỏa mãn điều kiện mới phát sinh tín hiệu giao dịch. Cơ chế xác nhận kép này có thể nâng cao hiệu quả chất lượng và độ ổn định của tín hiệu.

Thông qua các biện pháp cải tiến như tối ưu hóa tham số, áp dụng cơ chế cắt lỗ, xác nhận đa chỉ báo, hiệu quả của chiến lược có thể được nâng cao hơn nữa. Chiến lược này vận hành đơn giản, độ ổn định tốt, là một chiến lược giao dịch định lượng phù hợp cho người mới bắt đầu thực hành và tối ưu hóa.

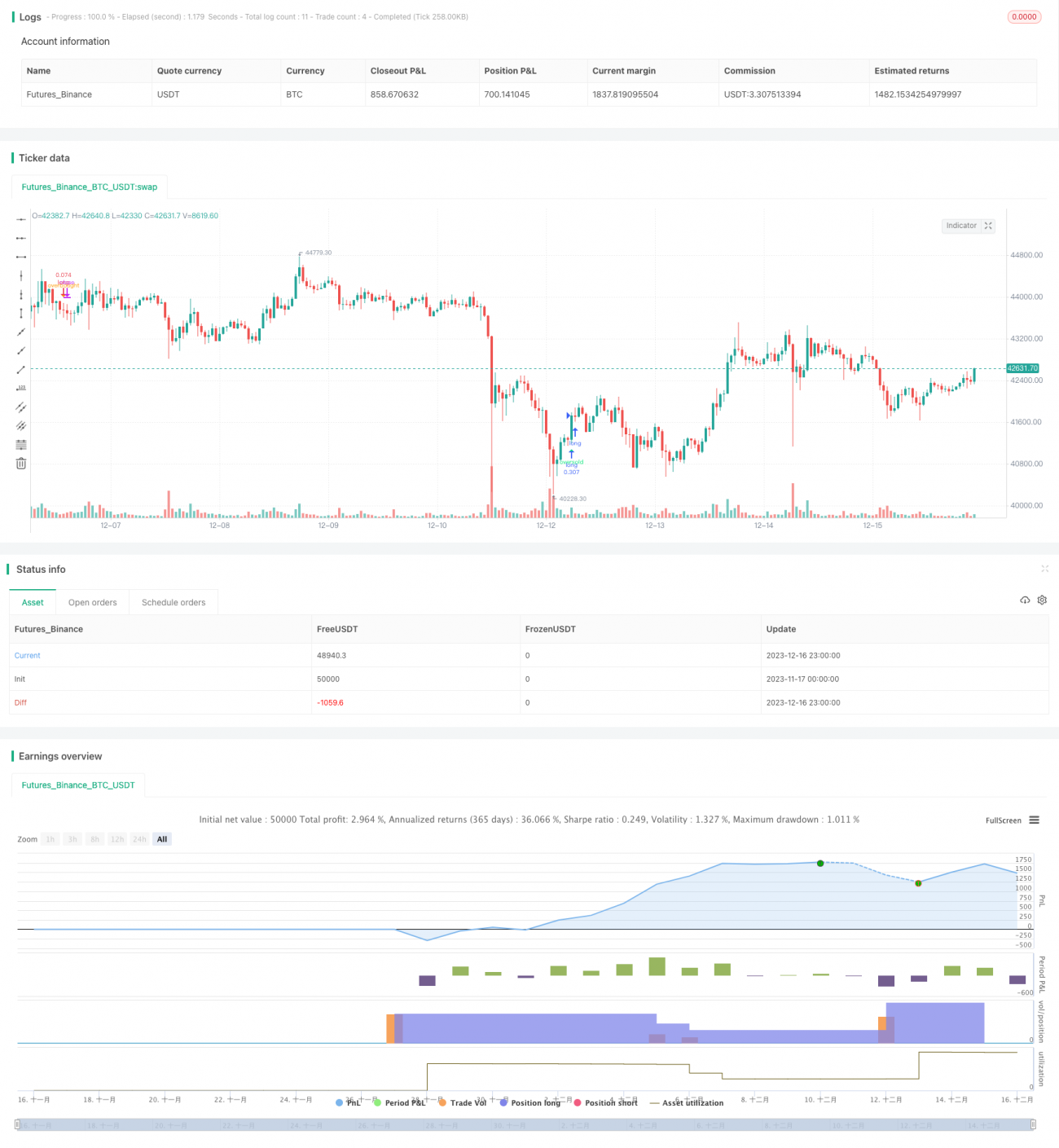

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1