Chiến lược giao dịch dựa trên dải Bollinger với hai độ lệch chuẩn

Tổng quan

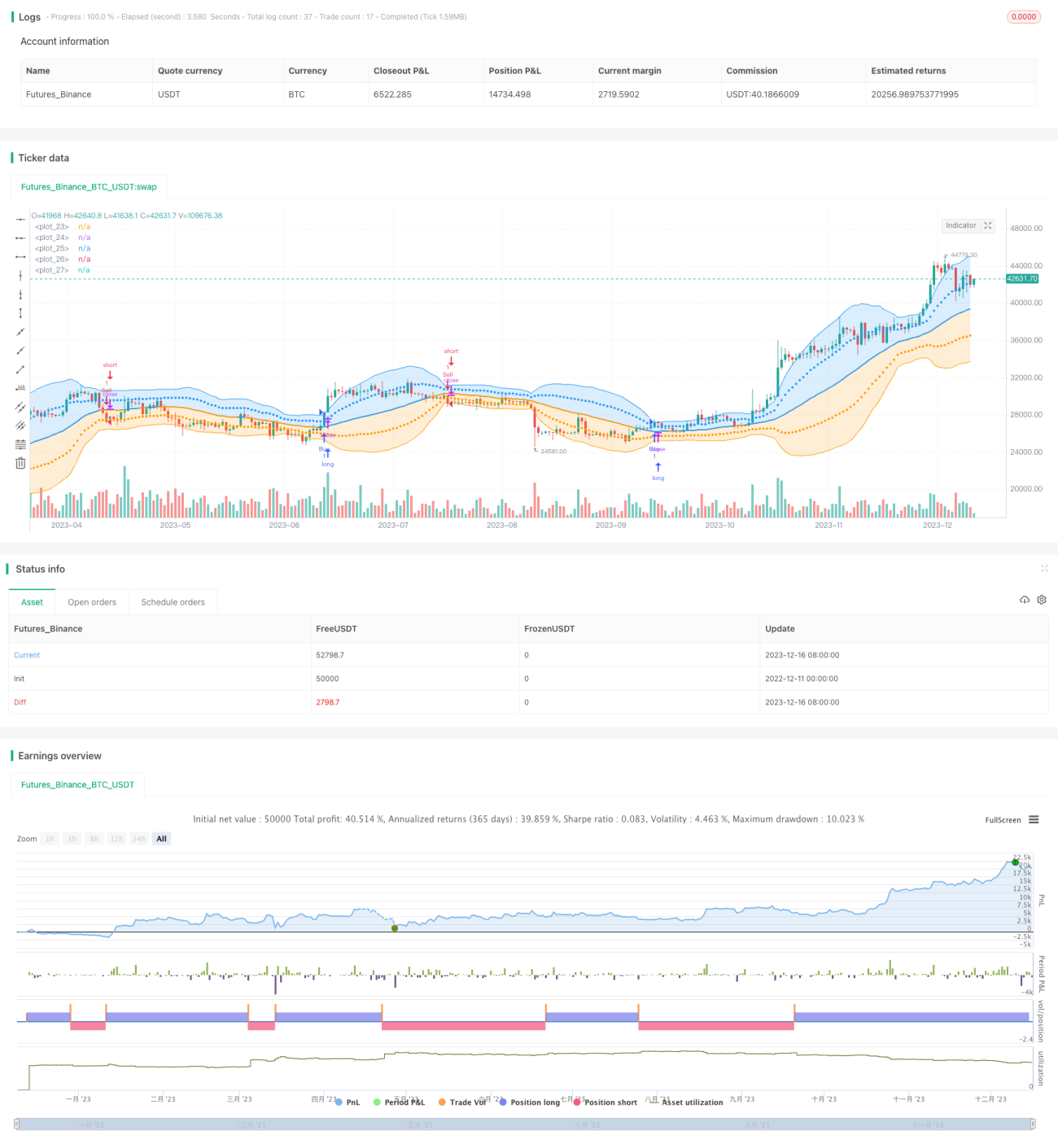

Chiến lược này là chiến lược giao dịch dựa trên mô hình hai độ lệch chuẩn của Dải Bollinger. Nó sử dụng dải trên và dải dưới của Bollinger cùng với một và hai độ lệch chuẩn làm tín hiệu giao dịch. Khi giá phá vỡ dải trên của Bollinger thì mua lên (long), khi giá phá vỡ dải dưới thì bán xuống (short). Chiến lược đồng thời sử dụng một và hai độ lệch chuẩn làm mức cắt lỗ.

Nguyên lý chiến lược

Chiến lược trước tiên tính toán dải giữa, dải trên và dải dưới của Bollinger. Dải giữa là SMA của CLOSE, dải trên là dải giữa + 2độ lệch chuẩn, dải dưới là dải giữa - 2độ lệch chuẩn. Khi giá phá vỡ dải trên, phát sinh tín hiệu mua để mua lên; khi giá phá vỡ dải dưới, phát sinh tín hiệu bán để bán xuống. Ngoài ra, chiến lược còn vẽ các đường dải giữa + 1 độ lệch chuẩn và dải giữa - 1 độ lệch chuẩn. Chúng được sử dụng làm mức cắt lỗ. Logic cụ thể là:

- Tính SMA của CLOSE làm dải giữa Bollinger

- Tính độ lệch chuẩn STD của CLOSE và tính 2*STD

- Dải giữa + 2STD là dải trên Bollinger, dải giữa - 2STD là dải dưới Bollinger

- Khi giá phá vỡ dải trên thì mua lên

- Khi giá phá vỡ dải dưới thì bán xuống

- Dải giữa + 1*STD làm đường cắt lỗ, nếu đường cắt lỗ bị phá vỡ thì đóng vị thế

Ưu điểm của chiến lược

- Sử dụng thiết kế hai độ lệch chuẩn, đánh giá sự phá vỡ chặt chẽ hơn, tránh tín hiệu sai

- Sử dụng thiết kế hai đường cắt lỗ, kiểm soát rủi ro ở mức tối đa

- Không gian tối ưu tham số lớn, chu kỳ dải giữa và bội số độ lệch chuẩn đều có thể điều chỉnh

- Mức sụt giảm (drawdown) có thể được kiểm soát bằng cách điều chỉnh mức cắt lỗ

Rủi ro của chiến lược

- Chiến lược Dải Bollinger dễ xảy ra phá vỡ giả, dẫn đến tín hiệu giao dịch không chính xác

- Thiết lập hai độ lệch chuẩn và hai đường cắt lỗ có thể quá chặt, dẫn đến ít tín hiệu và bỏ lỡ cơ hội

- Thiết lập tham số không phù hợp có thể làm tăng rủi ro cho chiến lược

- Kiểm soát mức sụt giảm chưa hoàn hảo, không thể kiểm soát hiệu quả thua lỗ trong các điều kiện thị trường cực đoan

Hướng tối ưu hóa chiến lược

- Có thể xem xét kết hợp các chỉ báo khác để lọc tín hiệu giao dịch từ Dải Bollinger, tránh phá vỡ giả

- Có thể thử nghiệm các thiết lập tham số khác nhau, tối ưu hóa tham số để đạt tỷ lệ lợi nhuận/rủi ro tốt hơn

- Có thể thiết kế cơ chế cắt lỗ động, như cắt lỗ theo dõi (trailing stop) hoặc cắt lỗ theo tỷ lệ số dư

- Có thể kết hợp thuật toán học máy để tự động tối ưu hóa tham số

Tổng kết

Nhìn chung, chiến lược này là một chiến lược phá vỡ Dải Bollinger điển hình. Nó sử dụng hai độ lệch chuẩn để tăng mức độ chặt chẽ trong đánh giá tín hiệu, và áp dụng hai đường cắt lỗ để chủ động kiểm soát rủi ro. Chiến lược có không gian tối ưu hóa tham số nhất định, thông qua điều chỉnh chu kỳ dải giữa, bội số độ lệch chuẩn và các tham số khác có thể đạt được hiệu suất chiến lược tốt hơn. Đồng thời, chiến lược này cũng đối mặt với vấn đề phá vỡ giả phổ biến của các chiến lược Dải Bollinger. Ngoài ra, cơ chế cắt lỗ cũng cần được cải thiện và tối ưu hóa thêm.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1