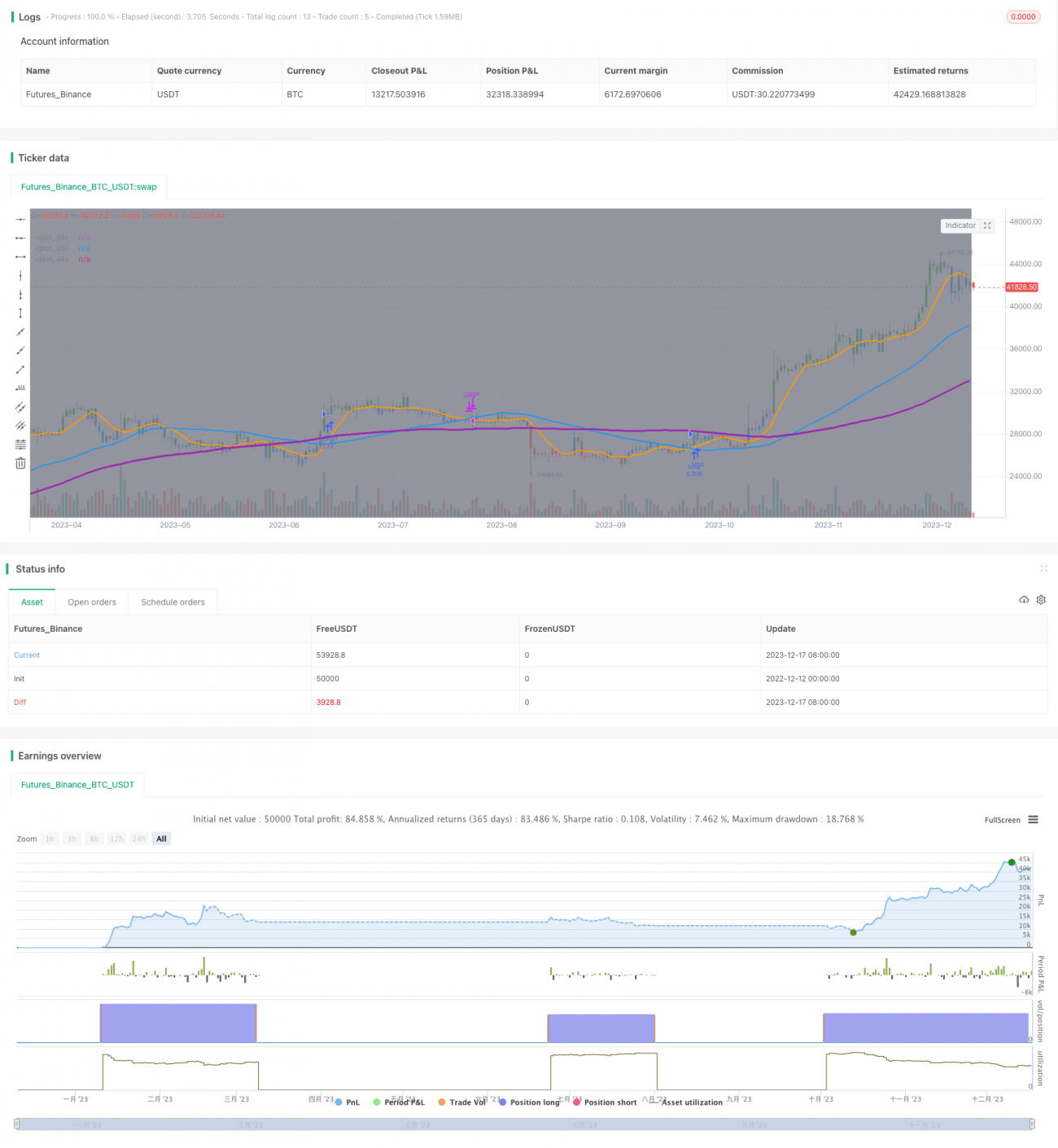

Chiến lược giao dịch tối ưu hóa giao cắt vàng của đường trung bình động

Tổng quan

Chiến lược này tối ưu hóa chiến lược giao dịch đường trung bình động (MA) thông thường, thiết lập ba đường MA với các chu kỳ khác nhau, sử dụng các đường MA chu kỳ 9, 50 và 100 để hình thành tín hiệu vàng chữ thập (golden cross). Khi đường MA trung và dài hạn có xu hướng tăng, đường MA ngắn hạn cắt lên trên đường MA trung hạn tạo thành tín hiệu mua vàng chữ thập. Tên chiến lược là "Chiến lược giao dịch tối ưu hóa giao cắt đường trung bình động vàng chữ thập".

Nguyên lý chiến lược

Chiến lược này sử dụng ba đường trung bình động chu kỳ 9, 50 và 100. Trong đó, đường MA chu kỳ 9 là đường ngắn hạn, đường MA chu kỳ 50 là đường trung hạn, đường MA chu kỳ 100 là đường dài hạn. Tín hiệu giao dịch đến từ sự giao cắt giữa đường ngắn hạn và đường trung hạn. Logic cụ thể là, trong điều kiện đường dài hạn có xu hướng tăng (giá đường dài hạn cao hơn đường trung hạn), khi đường ngắn hạn cắt lên trên đường trung hạn sẽ phát sinh tín hiệu mua; khi đường ngắn hạn cắt xuống dưới đường trung hạn sẽ phát sinh tín hiệu bán, thực hiện giao dịch.

Phân tích ưu điểm

So với chiến lược giao cắt hai đường trung bình động thông thường, chiến lược này bổ sung điều kiện đánh giá xu hướng trung và dài hạn trước khi phát sinh tín hiệu giao dịch, có thể lọc hiệu quả một số tín hiệu không hợp lệ. Trong trường hợp xu hướng dài hạn không rõ ràng, chiến lược sẽ không phát sinh tín hiệu, tránh bị mắc kẹt. Đồng thời, chiến lược này phù hợp để bắt kịp các xu hướng theo chu kỳ trong ngắn và trung hạn, giảm khả năng tham gia thị trường quá mức.

Phân tích rủi ro

Khi thiết lập tham số cho chiến lược này, cần điều chỉnh tổ hợp chu kỳ của các đường trung bình động, các tổ hợp chu kỳ khác nhau sẽ ảnh hưởng đến hiệu quả của chiến lược. Nếu tham số chu kỳ được thiết lập không phù hợp, sẽ phải đối mặt với rủi ro tạo ra quá nhiều tín hiệu giả. Ngoài ra, nhà giao dịch cần cảnh giác với các rủi ro hệ thống tiềm ẩn, kịp thời cắt lỗ để tránh rủi ro.

Hướng tối ưu hóa

Có thể cân nhắc kết hợp các chỉ báo khác để hỗ trợ đánh giá xu hướng thị trường, như MACD, BOLL, v.v., thiết lập các điều kiện vào lệnh chặt chẽ hơn, hoặc kết hợp chỉ báo biến động để xây dựng đường trung bình động thích ứng, giúp tham số có thể tự động điều chỉnh theo môi trường thị trường, từ đó tối ưu hóa thêm chiến lược.

Tổng kết

Chiến lược này dựa trên cơ sở giao cắt hai đường trung bình động thông thường, bổ sung điều kiện đánh giá và bộ lọc đường dài hạn, có thể lọc hiệu quả các tín hiệu giả, phù hợp để bắt kịp xu hướng theo chu kỳ ngắn và trung hạn, là một chiến lược theo xu hướng đơn giản và thiết thực. Tuy nhiên, nhà giao dịch vẫn cần chú ý đến tối ưu hóa tham số và rủi ro hệ thống, xây dựng chiến lược quản lý vốn khoa học.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1