Chiến lược mua vào tái nhập động

Tổng quan

Chiến lược này là một hệ thống giao dịch chỉ mua, dựa trên sự giao nhau của đường trung bình động và Chỉ số Kênh Hàng hóa (CCI) theo chu kỳ hoặc Chỉ số Định hướng Trung bình (ADX) theo chu kỳ để tạo ra tín hiệu mua. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm và CCI theo chu kỳ và/hoặc ADX theo chu kỳ thỏa mãn các điều kiện cụ thể, tín hiệu mua được phát sinh.

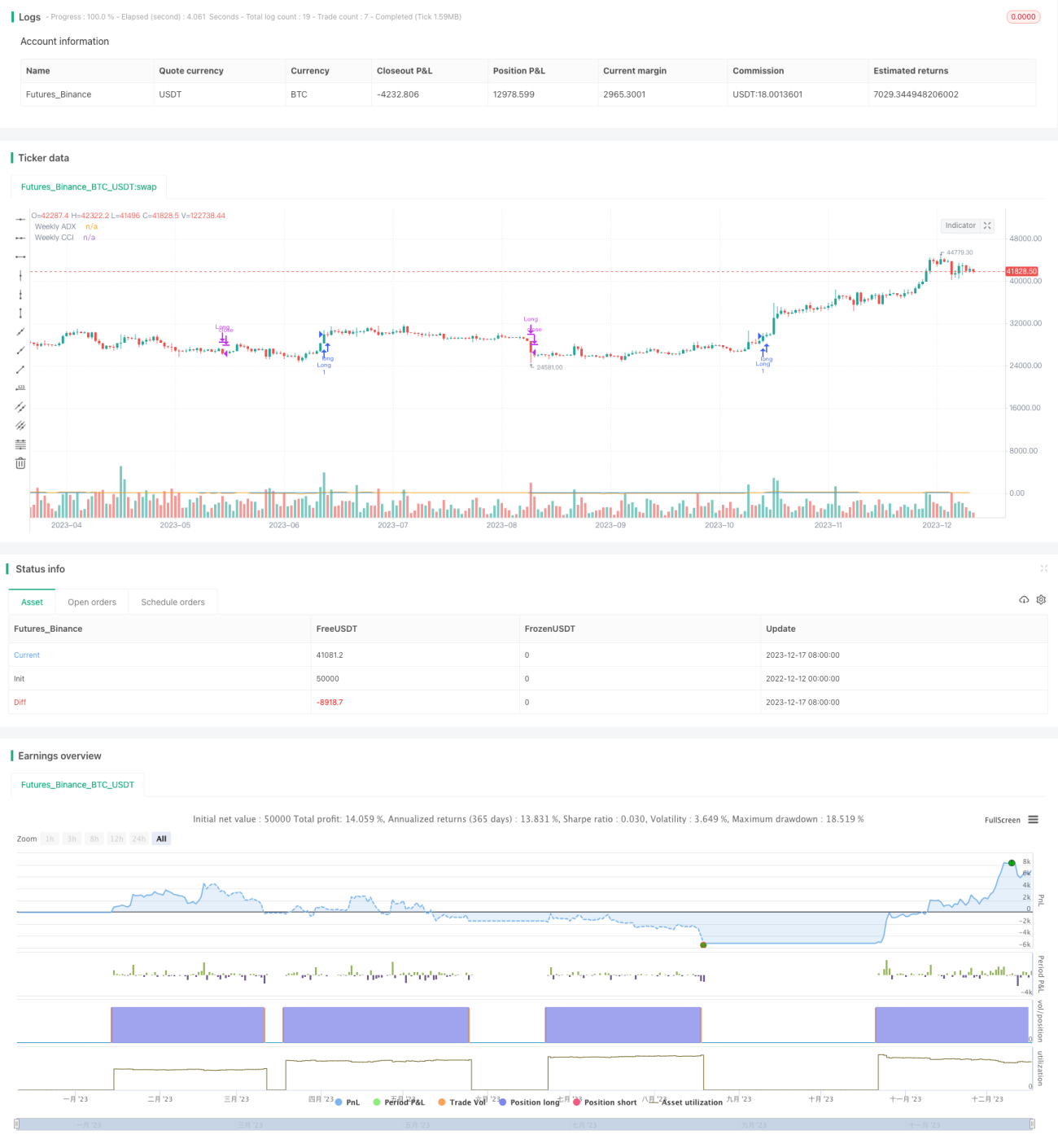

Chiến lược này cũng cho phép vào lại động, nghĩa là nếu giá lại vượt lên trên ba đường trung bình động, có thể mở các vị thế mua mới. Tuy nhiên, nếu giá đóng cửa giảm xuống dưới đường trung bình động thứ ba, chiến lược sẽ đóng vị thế mua.

Nguyên lý chiến lược

Script xác định các điều kiện để tạo ra tín hiệu mua. Nó kiểm tra hai điều kiện để xác định tín hiệu mua hợp lệ:

- Đường trung bình động nhanh cắt lên trên đường trung bình động chậm

- Người dùng có thể chọn sử dụng bộ lọc: CCI theo chu kỳ hoặc ADX theo chu kỳ

Vào lại động: Nếu không có vị thế mua mở và giá cao hơn ba đường trung bình động, mở vị thế mua mới.

Điều kiện thoát: Nếu giá đóng cửa giảm xuống dưới đường trung bình động thứ ba, chiến lược sẽ đóng vị thế mua.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng nhiều chỉ báo kỹ thuật để lọc tín hiệu, có thể giảm tín hiệu sai

- Cơ chế vào lại động có thể tối đa hóa việc bắt kịp xu hướng

- Chỉ giao dịch mua, tránh rủi ro khi bán khống

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- Có rủi ro đi ngang nhất định

- Thời gian nắm giữ vị thế mua có thể quá dài, cần đặt stop loss

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên

Giải pháp tương ứng:

- Sử dụng kết hợp tham số và chỉ báo kỹ thuật tốt hơn để lọc

- Thiết lập mức stop loss hợp lý

- Điều chỉnh tham số, đảm bảo tham số ổn định

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm kết hợp nhiều chỉ báo kỹ thuật hơn, tìm thời điểm mua tốt hơn

- Tối ưu hóa tham số, tìm tổ hợp tham số tốt nhất

- Thêm cơ chế stop loss, kiểm soát tổn thất mỗi lệnh

- Quản lý khối lượng vị thế, tăng hoặc giảm vị thế dựa trên điều kiện thị trường

Tổng kết

Chiến lược mua vào lại động này tích hợp nhiều chỉ báo kỹ thuật để xác định thời điểm mua, và sử dụng thiết kế vào lại động, có thể theo dõi xu hướng theo thời gian thực; đồng thời chỉ giao dịch mua để tránh rủi ro bổ sung từ bán khống. Bằng cách tối ưu hóa tham số, thiết lập stop loss và quản lý vị thế, chiến lược này có thể được áp dụng vào giao dịch thực tế, kiểm soát rủi ro đồng thời thu được lợi nhuận vượt trội.

- 1