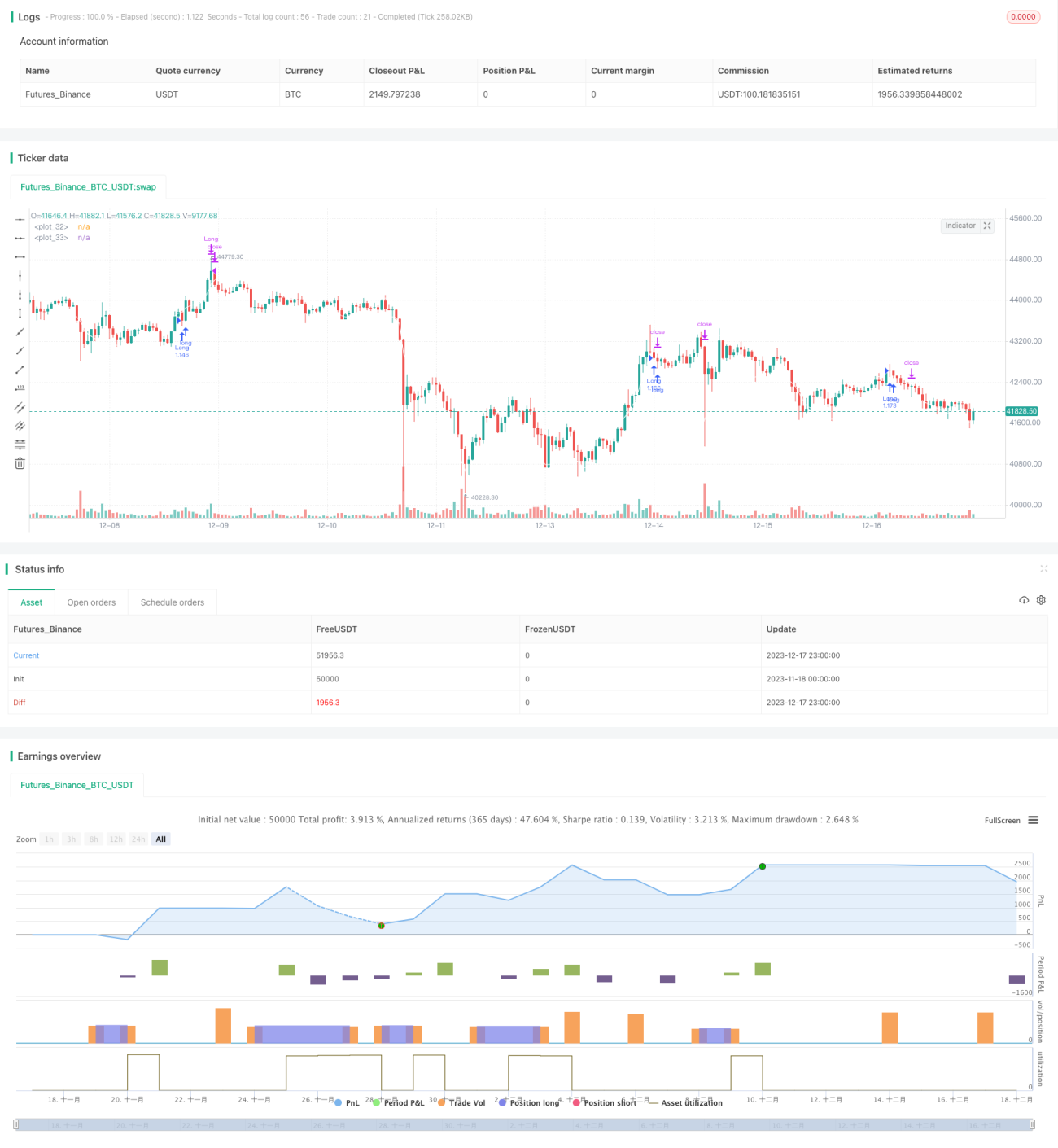

Chiến lược giao dịch khoảng cách dải Bollinger

Tổng quan

Chiến lược này dựa trên dải trên và dải dưới của Bollinger Bands, khi giá phá vỡ dải trên thì mua vào, phá vỡ dải dưới thì bán ra, thuộc loại chiến lược theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược sử dụng dải giữa, dải trên, dải dưới của Bollinger Bands để xác định phạm vi giá cực đoan. Dải giữa là đường trung bình động đơn giản (SMA) 25 chu kỳ của giá đóng cửa, dải trên và dải dưới lần lượt cách dải giữa một độ lệch chuẩn. Khi giá cắt xuống dưới dải trên hoặc cắt lên trên dải dưới, cho thấy giá đã có sự đột phá, hành vi giá bất thường, lúc này có thể đưa ra quyết định giao dịch.

Nếu giá thấp hơn dải dưới, mua vào (long); nếu giá cao hơn dải trên, bán ra (short). Khi mua, đặt mức cắt lỗ là giá vào lệnh nhân với hệ số cắt lỗ, mức chốt lời là giá vào lệnh nhân với hệ số chốt lời.

Chiến lược cũng bổ sung một số quy tắc phụ trợ, chẳng hạn chỉ cho phép phát tín hiệu một lần trong vòng 24 giờ, tránh các giao dịch vô nghĩa.

Ưu điểm của chiến lược

- Sử dụng Bollinger Bands để xác định phạm vi giá bất thường, thuộc chiến lược theo dõi xu hướng, có thể nắm bắt xu hướng giá.

- Thiết lập các tham số theo nguyên tắc cắt lỗ chốt lời, có thể kiểm soát thua lỗ từng lệnh.

- Bổ sung một số quy tắc phụ trợ, tránh tín hiệu trùng lặp và giao dịch vô nghĩa.

Rủi ro của chiến lược

- Phạm vi Bollinger Bands không hoàn toàn đại diện cho xu hướng giá, có thể xuất hiện tín hiệu sai.

- Thời điểm chọn tín hiệu đột phá không phù hợp có thể dẫn đến thua lỗ.

- Thị trường không có xu hướng, khó dự đoán thời gian và động lượng tăng giảm, có thể dẫn đến mua vào không cần thiết.

Biện pháp kiểm soát rủi ro:

- Điều chỉnh tham số Bollinger Bands, tối ưu hóa thời điểm tín hiệu đột phá.

- Kết hợp với các chỉ báo khác để xác định xu hướng chính.

- Thiết lập mức cắt lỗ chốt lời phù hợp dựa trên từng sản phẩm và điều kiện thị trường.

Hướng tối ưu hóa chiến lược

- Có thể xem xét tối ưu hóa thích ứng tham số Bollinger Bands để dải Bollinger gần hơn với trạng thái thị trường hiện tại.

- Có thể kết hợp với các chỉ báo khác để đánh giá độ tin cậy của tín hiệu xu hướng, tránh tín hiệu sai.

- Có thể kết hợp mô hình học máy để tự động nhận diện thời điểm mua bán tối ưu.

Tổng kết

Nhìn chung, chiến lược này thuộc loại chiến lược theo dõi xu hướng đơn giản, sử dụng Bollinger Bands để xác định giá bất thường và theo dõi xu hướng. Còn có không gian tối ưu hóa về tham số, kiểm soát rủi ro và lọc tín hiệu, nhưng ý tưởng cốt lõi đơn giản rõ ràng, phù hợp làm bước đầu học chiến lược.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1