Chiến lược giao cắt đường trung bình Ichimoku

Tổng quan

Chiến lược giao cắt đường trung bình Ichimoku tính toán một loạt đường trung bình để nhận diện tín hiệu giao cắt giá cổ phiếu, thực hiện các giao dịch mua bán dài hạn và ngắn hạn. Chiến lược này kết hợp nhiều chỉ báo kỹ thuật, vững chắc và đáng tin cậy, phù hợp cho giao dịch trung và dài hạn.

Nguyên lý chiến lược

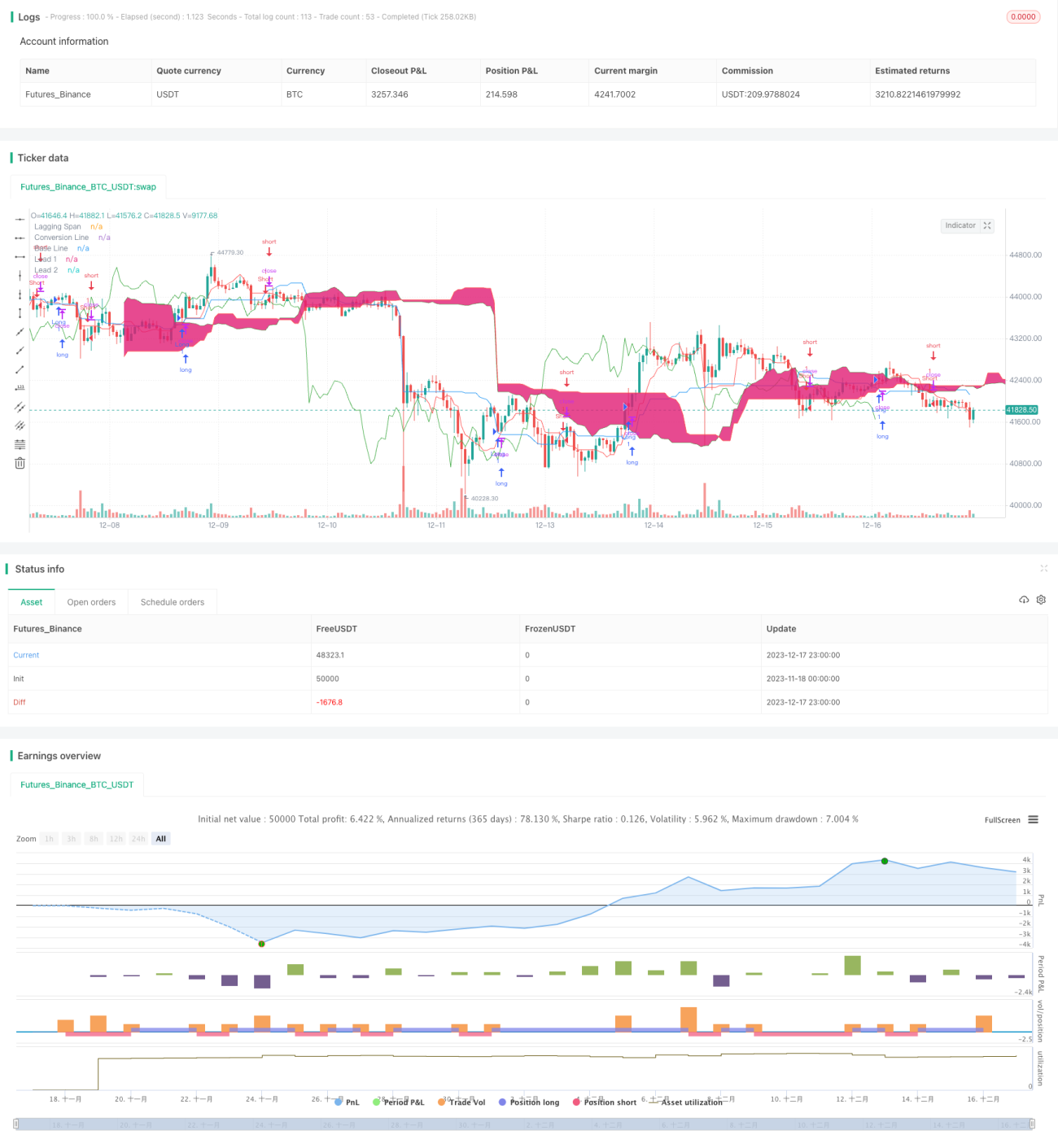

Chiến lược giao cắt đường trung bình Ichimoku sử dụng một hệ thống chỉ báo chuyên biệt gồm 5 đường trung bình. Cụ thể, bao gồm Đường chuyển đổi (Tenkan-sen), Đường cơ sở (Kijun-sen), Đường dẫn 1 (Senkou Span A), Đường dẫn 2 (Senkou Span B) và Đường trễ (Chikou Span). Trong đó, Đường chuyển đổi là đường trung bình động lượng giá gần đây, Đường cơ sở phản ánh xu hướng giá trung và dài hạn, đường dẫn kết hợp Đường chuyển đổi và Đường cơ sở phản ánh xu hướng tương lai, Đường trễ thể hiện mức giá tham chiếu trong quá khứ. Khi giá phá vỡ Đường cơ sở sẽ phát sinh tín hiệu giao dịch. Chiến lược này đồng thời kết hợp bộ lọc thân nến và nhận diện màu sắc nến để tránh phá vỡ giả.

Ưu điểm của chiến lược

Chiến lược giao cắt đường trung bình Ichimoku hội tụ ưu điểm của nhiều chỉ báo kỹ thuật. Nó tích hợp các ý tưởng chiến lược như đường trung bình động, kênh giá, xác nhận khối lượng và giá, tạo thành một hệ thống phương pháp luận. Điều này đảm bảo độ chính xác và hướng đi của tín hiệu giao dịch. So với các chiến lược chỉ báo đơn lẻ, chiến lược này có thể giảm đáng kể xác suất tín hiệu giả, nâng cao hệ số lợi nhuận.

Rủi ro của chiến lược

Là chiến lược theo xu hướng, chiến lược giao cắt đường trung bình Ichimoku có khoảng thời gian giao dịch tương đối dài. Điều này có nghĩa là chiến lược không thể nắm bắt được biến động giá ngắn hạn. Ngoài ra, khi giá cổ phiếu biến động mạnh, các chỉ báo đường trung bình có thể mất tác dụng. Trong những trường hợp này, có thể phát sinh tín hiệu sai và giao dịch thua lỗ. Khuyến nghị sử dụng lệnh cắt lỗ để kiểm soát rủi ro.

Hướng tối ưu

Chiến lược giao cắt đường trung bình Ichimoku có thể được tối ưu theo các hướng sau: 1) Điều chỉnh tham số đường trung bình để phù hợp với các chu kỳ và loại tài sản khác nhau; 2) Kết hợp chỉ báo khối lượng để xác nhận mối quan hệ giữa giá và khối lượng giao dịch; 3) Đưa vào mô hình học máy để cải thiện nhận diện tín hiệu; 4) Thêm nhiều điều kiện và bộ lọc hơn để giảm xác suất xảy ra giao dịch sai.

Tổng kết

Chiến lược giao cắt đường trung bình Ichimoku ổn định và đáng tin cậy, phù hợp làm chiến lược cốt lõi, kết hợp với các thuật toán khác. Nó cung cấp hướng giao dịch xu hướng rõ ràng, trong khi việc điều chỉnh tham số và tối ưu đa chỉ báo giúp chiến lược trở nên thông minh và linh hoạt hơn. Chiến lược này đáng để các nhà giao dịch định lượng nghiên cứu và ứng dụng lâu dài.

- 1