Chiến lược định lượng MACD thích ứng

Tổng quan

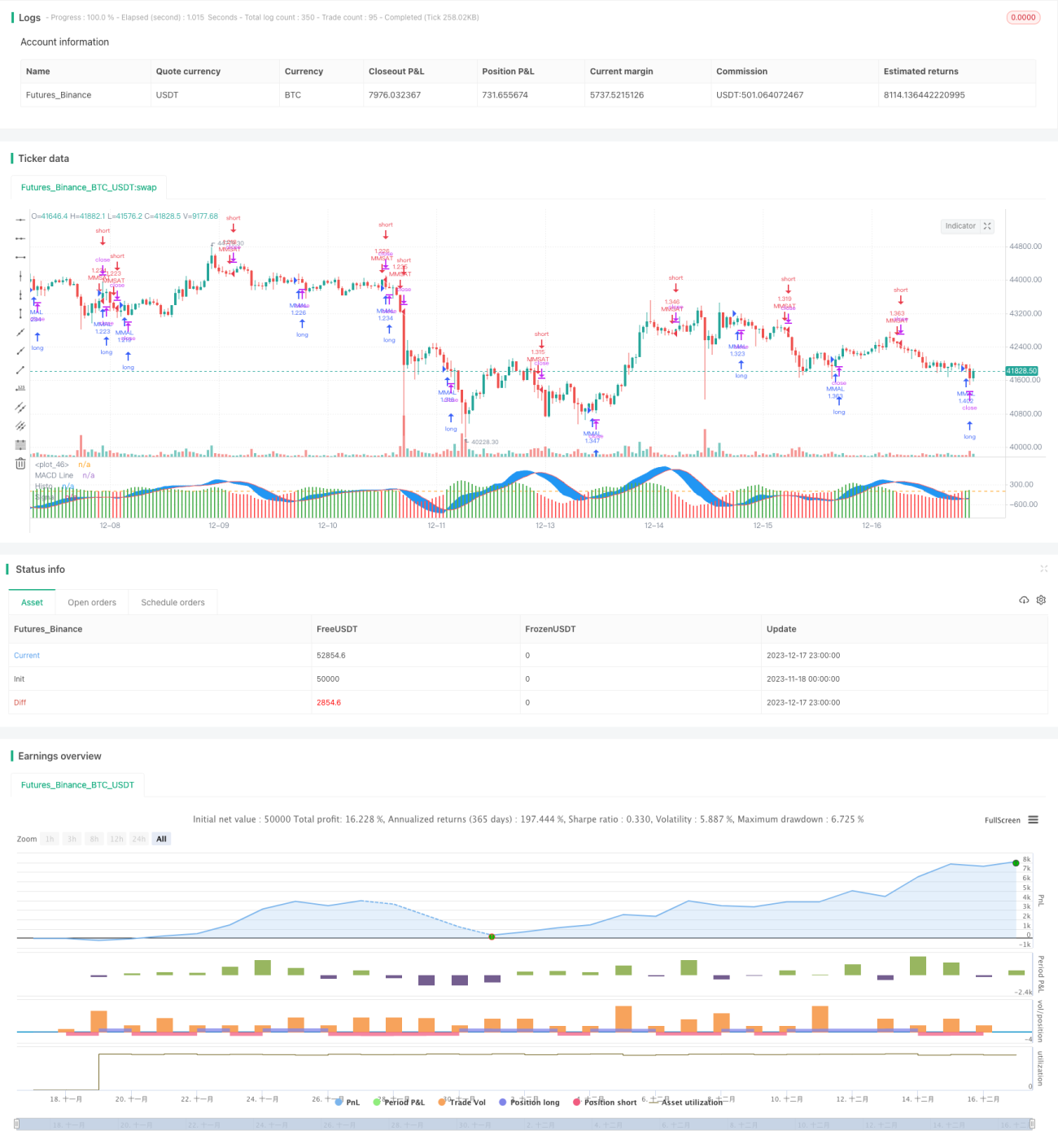

Chiến lược này tính toán các nến Heikin-Ashi, làm mịn giá nến, kết hợp với chỉ báo MACD để phát tín hiệu giao dịch, thực hiện chiến lược giao dịch định lượng theo xu hướng trung và dài hạn.

Nguyên lý chiến lược

-

Tính toán giá mở cửa, giá đóng cửa, giá cao nhất, giá thấp nhất của Heikin-Ashi, vẽ nến Heikin-Ashi, làm mịn xu hướng giá nến.

-

Thiết lập tham số MACD: đường nhanh kỳ 12, đường chậm kỳ 26, đường tín hiệu kỳ 9.

-

Tính toán đường DEA chậm, đường DEA nhanh và chênh lệch MACD. Vẽ biểu đồ cột MACD.

-

Khi chênh lệch MACD cắt lên trên 0, mua lên; khi chênh lệch MACD cắt xuống dưới 0, bán xuống.

-

Thiết lập bộ lọc năm, tháng, ngày, chỉ giao dịch trong khoảng thời gian được chỉ định.

Phân tích ưu điểm

-

Nến Heikin-Ashi có thể lọc nhiễu thị trường một cách hiệu quả, nhận diện xu hướng.

-

MACD cung cấp điểm mua bán xu hướng khá rõ ràng.

-

Kết hợp Heikin-Ashi và MACD có thể cải thiện chất lượng điểm mua bán, tăng các giao dịch có lợi nhuận.

-

Thiết lập bộ lọc thời gian, có thể dựa trên backtest dữ liệu lịch sử để xác định khung giờ giao dịch tối ưu, tăng tỷ lệ lợi nhuận.

Phân tích rủi ro

-

Khi xu hướng đảo chiều, có thể xảy ra thua lỗ lớn.

-

Thiết lập tham số MACD không phù hợp có thể tạo ra quá nhiều tín hiệu không hiệu quả.

-

Bộ lọc thời gian quá cứng nhắc có thể bỏ lỡ các cơ hội giao dịch tốt.

Biện pháp khắc phục:

-

Thiết lập stop loss và take profit, kiểm soát thua lỗ từng lệnh.

-

Tối ưu hóa tham số MACD, xác định tổ hợp tham số tốt nhất.

-

Kết hợp các chỉ báo khác để đánh giá xu hướng cục bộ.

Hướng tối ưu hóa

-

Kiểm tra các tổ hợp tham số khác nhau, tìm kiếm tham số tối ưu.

-

Bổ sung cơ chế stop loss, như stop loss cố định / trailing stop.

-

Kết hợp các chỉ báo như EMA, KDJ để xác định điểm đảo chiều.

-

Thêm chỉ báo khối lượng, tránh divergence khối lượng.

Tổng kết

Chiến lược này tính toán nến Heikin-Ashi để làm mịn giá, kết hợp chỉ báo MACD Tradingview để xác định hướng xu hướng và điểm vào lệnh, thực hiện một chiến lược định lượng dựa trên tracking xu hướng. So với chiến lược MACD thông thường, nó làm mịn đường giá, lọc một phần nhiễu, giúp xác định hướng xu hướng rõ ràng hơn. Thông qua tối ưu hóa tham số, cơ chế stop loss và kết hợp với các chỉ báo khác, có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD ASHI BARS .v1 ", overlay=false,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,slippage=1)

// Calculation HA Values - 1