Chiến lược định lượng đảo chiều ngắn hạn dựa trên Bollinger Bands của đường trung bình động

Tổng quan

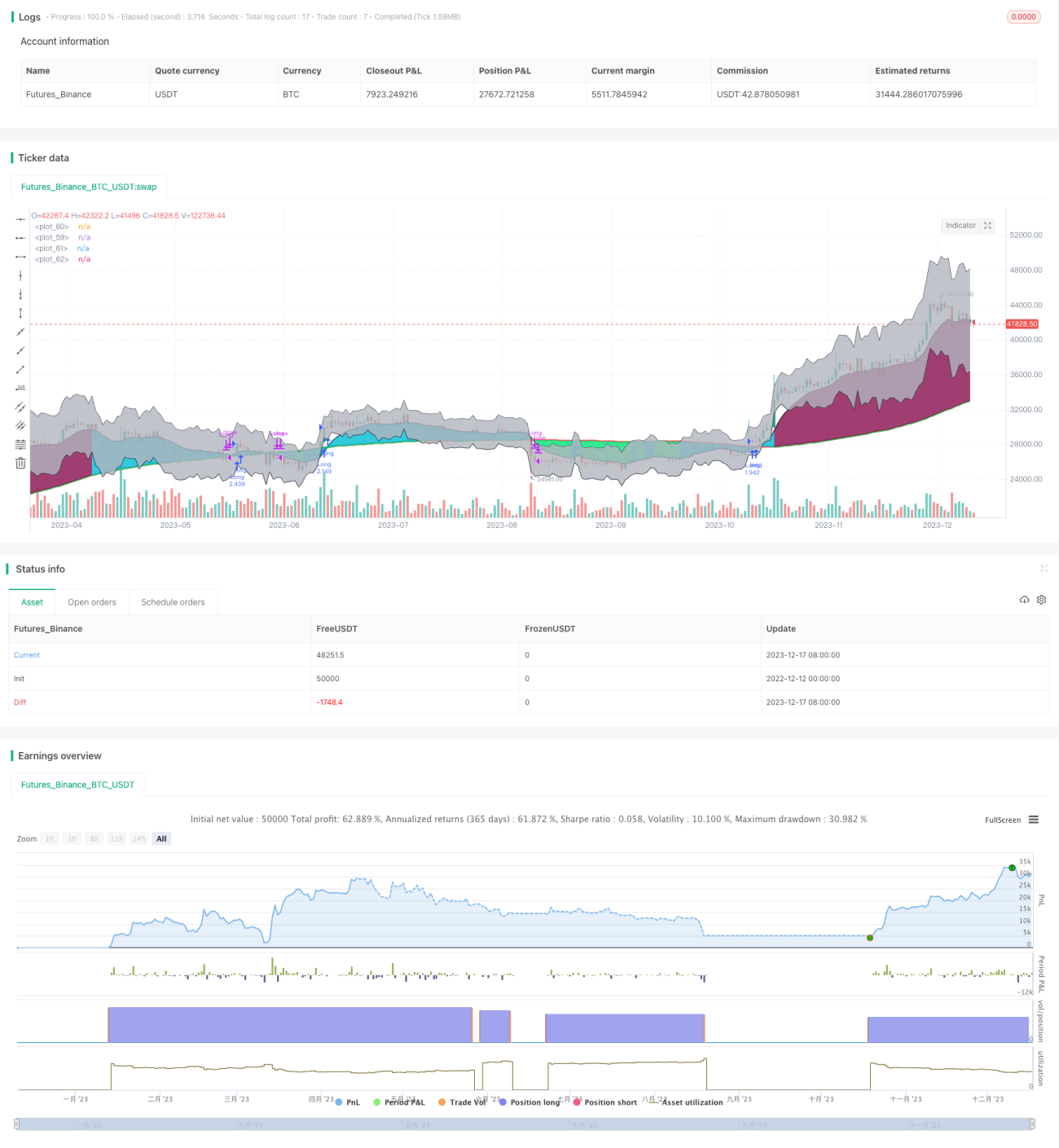

Chiến lược này là một chiến lược giao dịch đảo chiều ngắn hạn dựa trên chỉ báo Bollinger Bands. Nó kết hợp đường trung bình động, độ lệch chuẩn và dải Bollinger để tìm kiếm cơ hội giao dịch đảo chiều khi giá có sự phân kỳ bất thường.

Nguyên lý chiến lược

-

Tính đường trung bình động và độ lệch chuẩn. Sử dụng hàm

sma()để tính đường trung bình đơn giản (SMA), sử dụng hàmstdev()để tính độ lệch chuẩn. -

Tính dải trên và dải dưới của Bollinger Bands dựa trên đường trung bình và độ lệch chuẩn. Dải trên là giá + độ lệch chuẩn * 1, dải dưới là giá – độ lệch chuẩn * 1.

-

Khi giá phá vỡ dải trên hoặc dải dưới, điều đó cho thấy giá đang có sự bất thường, lúc này chúng ta quyết định thực hiện giao dịch đảo chiều.

-

Cụ thể, nếu giá thấp hơn dải dưới, chúng ta giao dịch mua (vị thế long); nếu giá cao hơn dải trên, chúng ta giao dịch bán (vị thế short).

Ưu điểm

-

Sử dụng dải Bollinger để xác định sự bất thường của giá, cung cấp cơ sở cho giao dịch đảo chiều.

-

Kết hợp yếu tố đường trung bình động giúp lọc bỏ hiệu quả một phần nhiễu giao dịch.

-

Việc đưa yếu tố độ lệch chuẩn vào giúp dải Bollinger trở nên năng động hơn, đánh giá sự bất thường của giá tốt hơn.

-

Chiến lược này có mức drawdown tương đối nhỏ, mang tính ổn định nhất định.

Rủi ro

-

Chỉ báo Bollinger Bands không thể hoàn toàn xác định tình huống bất thường của giá, giá có thể xảy ra phá vỡ giả.

-

Tần suất giao dịch có thể quá cao, đề xuất điều chỉnh tham số phù hợp để kiểm soát tần suất giao dịch.

-

Tín hiệu phá vỡ dải trên/dưới có thể mất nhiều thời gian, cần điều chỉnh tham số phù hợp để có hiệu quả đảo chiều tốt hơn.

-

Nên đưa vào cắt lỗ để kiểm soát rủi ro.

Hướng tối ưu

-

Tối ưu chu kỳ đường trung bình và tham số độ lệch chuẩn để có được dải Bollinger hợp lý hơn.

-

Thêm các yếu tố phụ trợ như EMA và MACD để lọc bớt tín hiệu.

-

Đưa vào cơ chế cắt lỗ và kiểm soát vị thế.

-

Tối ưu quy mô vị thế và các biện pháp kiểm soát vị thế.

Tổng kết

Chiến lược này sử dụng chỉ báo Bollinger Bands để xác định sự bất thường của giá, kết hợp với đường trung bình và độ lệch chuẩn để thực hiện giao dịch đảo chiều. Nó có tính ổn định nhất định. Chúng ta cần tiếp tục tối ưu tham số, đưa vào các yếu tố phụ trợ, quản lý cắt lỗ và kiểm soát vị thế nhằm giảm drawdown tối đa và nâng cao tính ổn định.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1