Chiến lược theo dõi xu hướng dựa trên chỉ báo AO và đường trung bình động

Tổng quan

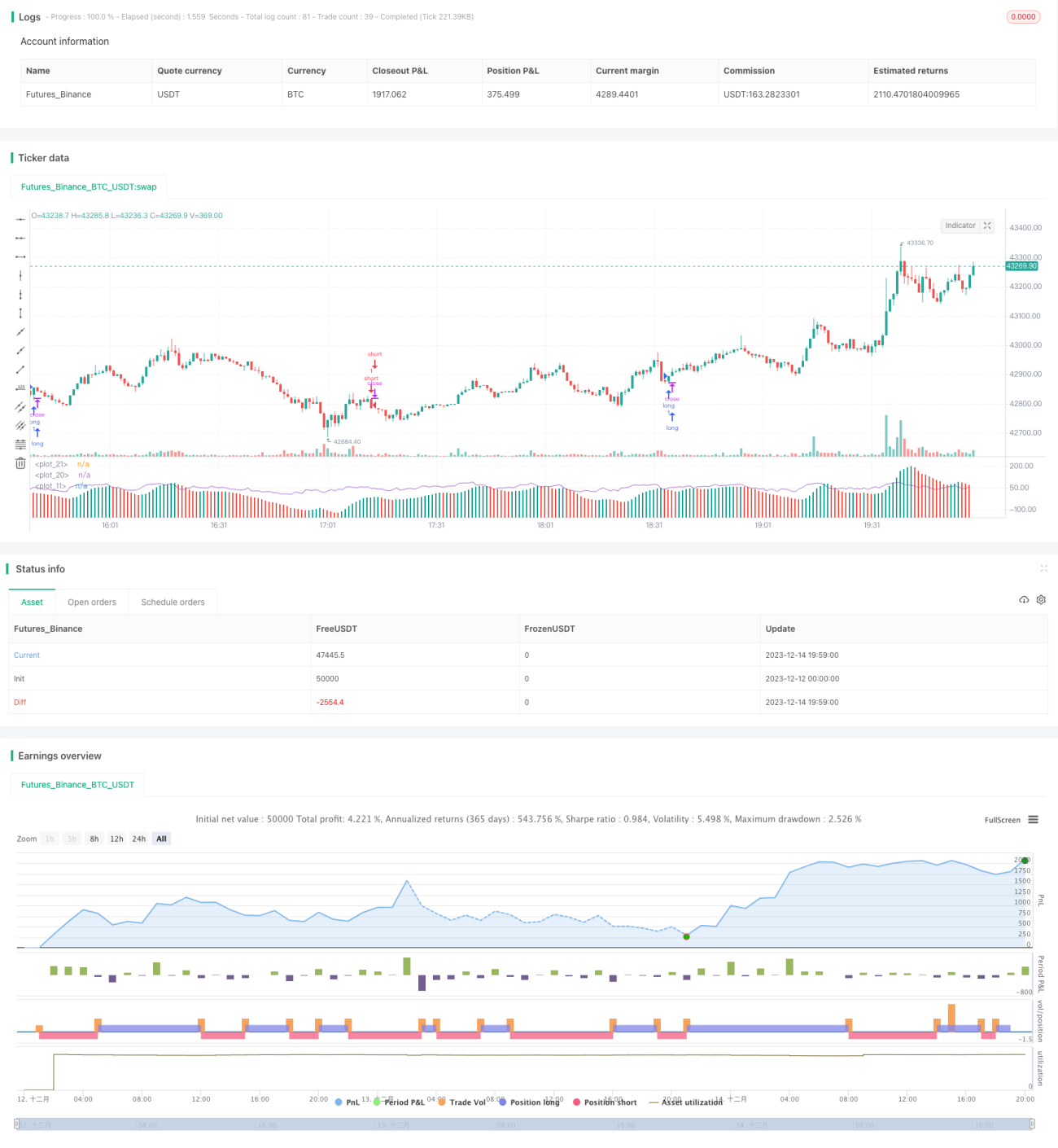

Chiến lược này sử dụng chỉ báo Awesome Oscillator (AO) để xác định hướng xu hướng, kết hợp với đường trung bình động để xác nhận xu hướng, thuộc loại chiến lược theo dõi xu hướng. Khi chỉ báo AO cắt lên trên đường 0 và đường nhanh cắt lên trên đường chậm thì vào lệnh mua (long); khi chỉ báo AO cắt xuống dưới đường 0 và đường nhanh cắt xuống dưới đường chậm thì vào lệnh bán (short), tận dụng hướng của xu hướng để kiếm lợi nhuận.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo AO để xác định hướng xu hướng. Chỉ báo AO được tính dựa trên sự chênh lệch giữa điểm giữa của đường H-L và đường trung bình động đơn giản 5 kỳ và 34 kỳ, thuộc nhóm chỉ báo Momentum. Khi chỉ báo AO dương, điều này cho thấy đường trung bình động ngắn hạn cao hơn đường trung bình động dài hạn, được hiểu là dấu hiệu tăng giá. Ngược lại, khi AO âm, điều này cho thấy đường trung bình động ngắn hạn thấp hơn đường trung bình động dài hạn, được hiểu là dấu hiệu giảm giá.

Do đó, chỉ báo AO có thể xác định hiệu quả hướng của xu hướng. Khi AO cắt lên trên đường 0, điều này cho thấy xu hướng thị trường chuyển sang tăng, nên vào lệnh mua; khi AO cắt xuống dưới đường 0, điều này cho thấy xu hướng thị trường chuyển sang giảm, nên vào lệnh bán.

Ngoài ra, chiến lược này còn bổ sung thêm đường trung bình động 20 kỳ và 200 kỳ. Góc của hai đường trung bình động này thể hiện hướng của xu hướng trung và dài hạn. Chỉ dựa vào chỉ báo AO để xác định hướng xu hướng ngắn hạn là chưa đủ, cần có sự xác nhận của xu hướng trung và dài hạn, do đó đã thêm vào đánh giá của đường trung bình động.

Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, xu hướng trung và dài hạn chuyển sang tăng, chúng ta vào lệnh mua khi AO cắt lên trên đường 0, kiếm lợi theo đà tăng; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, xu hướng trung và dài hạn chuyển sang giảm, chúng ta vào lệnh bán khi AO cắt xuống dưới đường 0, kiếm lợi theo đà giảm.

Ưu điểm của chiến lược

- Sử dụng chỉ báo AO để xác định hướng xu hướng ngắn hạn, độ chính xác tương đối cao

- Thêm đường trung bình động để xác định xu hướng trung và dài hạn, có thể lọc hiệu quả các phá vỡ giả

- Lợi nhuận nhanh, phù hợp với giao dịch ngắn hạn

Phân tích rủi ro

- Khi chỉ báo AO cắt xuống dưới đường 0 và đường trung bình động phát tín hiệu bán, giá có thể tiếp tục tăng thêm một thời gian trước khi quay đầu giảm, tồn tại rủi ro vào lệnh sớm

- Khi chỉ báo AO cắt lên trên đường 0 và đường trung bình động phát tín hiệu mua, giá có thể tiếp tục giảm thêm một thời gian trước khi quay đầu tăng, tồn tại rủi ro vào lệnh sớm

- Rủi ro hiệu ứng biên ở khung thời gian lớn. Khi thị trường phá vỡ các vị trí kỹ thuật quan trọng, chỉ báo AO có thể bị nhiễu, dẫn đến tín hiệu sai

Hướng tối ưu

- Có thể thử nghiệm các tổ hợp đường trung bình động với tham số khác nhau, ví dụ 10 kỳ và 50 kỳ, để tìm ra đường trung bình phù hợp hơn

- Có thể thêm các chỉ báo khác để kết hợp, ví dụ chỉ báo RSI, giúp tín hiệu đáng tin cậy hơn

- Có thể tối ưu tỷ lệ cắt lỗ cố định, cải thiện tỷ lệ lợi nhuận/rủi ro của chiến lược

Tổng kết

Chiến lược này thuộc dạng chiến lược theo dõi xu hướng đơn giản, sử dụng chỉ báo AO để xác định xu hướng ngắn hạn và xác nhận xu hướng trung/dài hạn là một hướng đi đúng đắn. Sự kết hợp giữa chỉ báo AO và đường trung bình động được sử dụng rộng rãi, khá hoàn thiện, chiến lược này cũng có độ tin cậy cao. Thông qua tối ưu tham số và kết hợp chỉ báo bổ sung, hiệu quả của chiến lược này có thể được nâng cao hơn nữa.

- 1