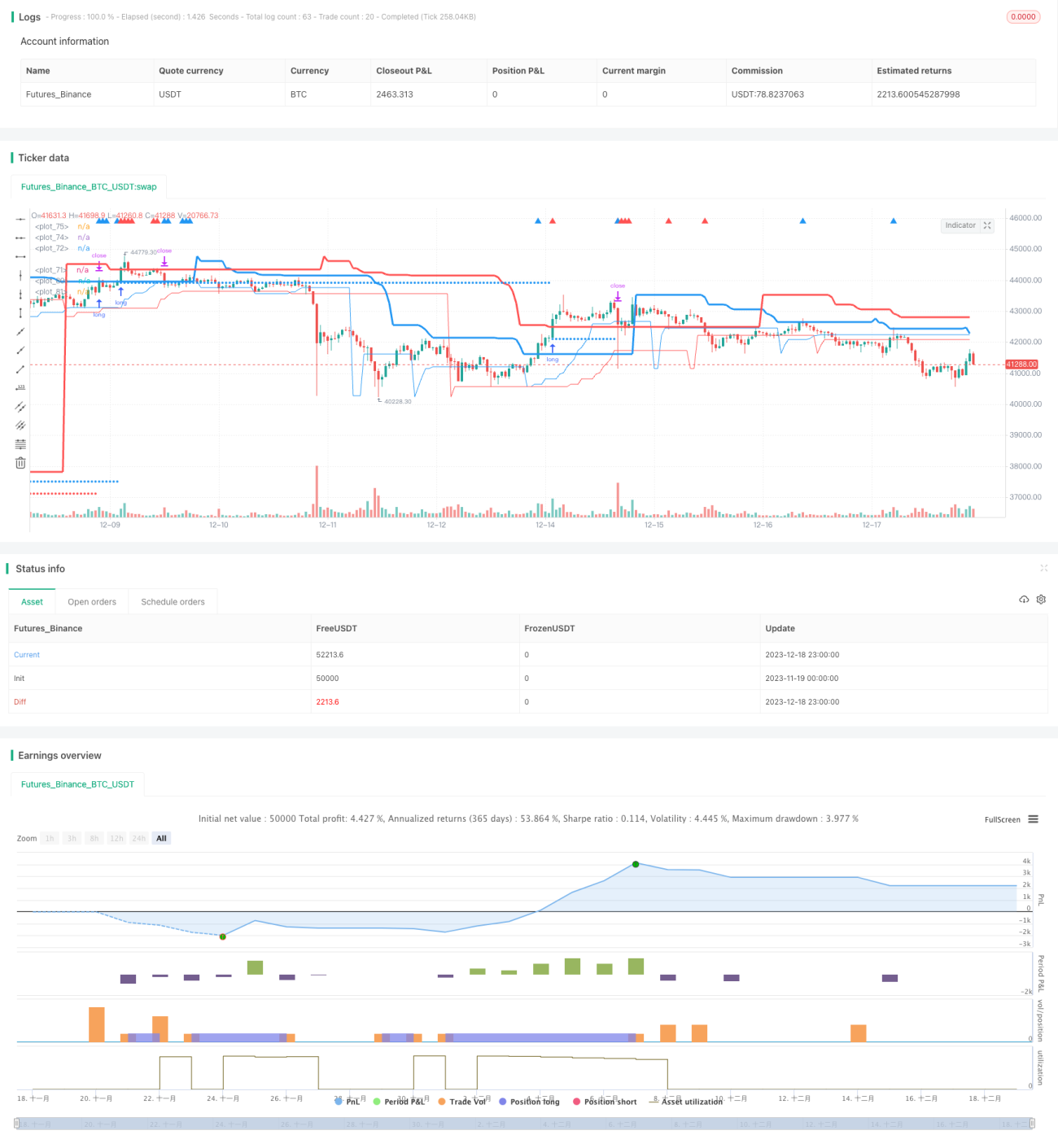

Chiến lược giao dịch Rùa với trailing stop kép

Tổng quan

Chiến lược này sử dụng Quy tắc giao dịch Rùa để thiết lập hai điểm dừng lỗ theo dõi, qua đó hạn chế thua lỗ bằng cách theo dõi kép, đồng thời thiết lập các tham số khác nhau để lọc nhiễu thị trường và thực hiện mua vào khi xu hướng tương đối rõ ràng.

Nguyên lý chiến lược

Chiến lược này chủ yếu xác định thời điểm mua vào thông qua hai điểm dừng lỗ theo dõi là long_1 và long_2. Trong đó, long_1 theo dõi xu hướng dài hạn hơn, long_2 theo dõi xu hướng ngắn hạn hơn. Đồng thời, thiết lập profit1 và profit2 làm các điểm dừng lỗ.

Nếu giá cao hơn long_1, thị trường đang ở xu hướng tăng dài hạn. Lúc này, nếu giá lại thấp hơn long_2, điều đó cho thấy xu hướng ngắn hạn đã điều chỉnh, tạo cơ hội vào lệnh tốt, do đó sẽ vào lệnh mua; nếu giá thấp hơn long_1, xu hướng dài hạn chưa xác định, nhưng nếu giá ngắn hạn cao hơn long_2, điều đó cho thấy xu hướng ngắn hạn đã phục hồi, cũng có thể vào lệnh.

Sau khi vào lệnh, thiết lập hai điểm dừng lỗ theo dõi là stoploss1 và stoploss2, so sánh với profit1 và profit2, lấy giá trị lớn nhất để khóa lợi nhuận.

Phân tích ưu điểm

- Thông qua việc dừng lỗ theo dõi kép, có thể kiểm soát rủi ro hiệu quả, tối đa hóa việc khóa lợi nhuận.

- Kết hợp các chỉ báo dài hạn và ngắn hạn, có thể lọc bớt nhiễu và vào lệnh khi xu hướng rõ ràng hơn.

- Có thể tự do điều chỉnh mức độ thận trọng của chiến lược thông qua các tham số.

Phân tích rủi ro

- Chiến lược tương đối thận trọng, dễ bỏ lỡ một số cơ hội.

- Việc thiết lập điểm dừng lỗ không phù hợp có thể dẫn đến dừng lỗ quá sớm.

- Số lần giao dịch ít, khoản lỗ mỗi lần có thể lớn.

Có thể điều chỉnh các tham số long và profit một cách phù hợp để chiến lược trở nên tích cực hơn, tăng số lần giao dịch. Đồng thời tối ưu hóa thuật toán điểm dừng lỗ để tự động điều chỉnh.

Hướng tối ưu

- Tối ưu các tham số long và profit để tìm ra tổ hợp tham số tối ưu.

- Thử nghiệm thuật toán dừng lỗ theo kiểu zigzag hoặc bóng nến để giảm các lần dừng lỗ không cần thiết.

- Tăng điều kiện mở lệnh để lọc nhiễu, tìm ra xu hướng rõ ràng hơn.

- Kết hợp các chỉ báo khối lượng giao dịch để tìm kiếm sự phá vỡ thực sự.

Kết luận

Chiến lược này nhìn chung khá thận trọng, phù hợp với các nhà đầu tư ưa thích tăng trưởng ổn định. Thông qua việc điều chỉnh tham số và tối ưu thuật toán dừng lỗ, có thể tăng thêm tính tích cực cho chiến lược. Ngoài ra, việc bổ sung cơ chế lọc nhiễu thị trường cũng là một hướng tối ưu trong tương lai.

- 1