Chiến lược đột phá khoảng dựa trên hai đường trung bình động

Tổng quan

Chiến lược này tính toán các đường trung bình động với chu kỳ khác nhau, xác định giá phá vỡ các đường trung bình động quan trọng, nhằm theo dõi xu hướng với rủi ro thấp.

Nguyên lý chiến lược

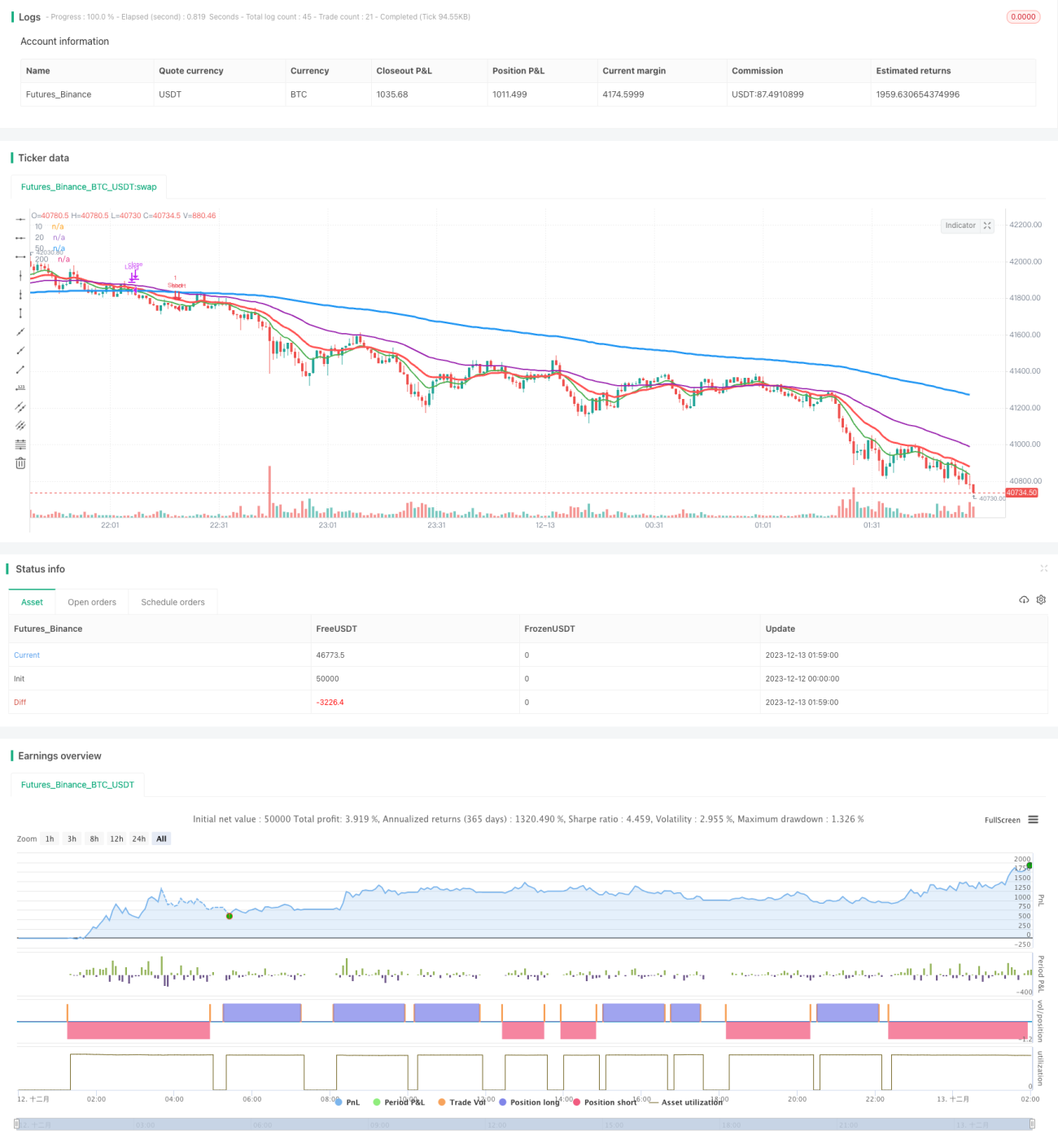

Khi đường trung bình động 10 ngày cắt lên trên đường trung bình động 200 ngày, đồng thời đường trung bình động 20 ngày cắt lên trên đường trung bình động 50 ngày, thì mua lên; khi đường trung bình động 10 ngày cắt xuống dưới đường trung bình động 200 ngày, đồng thời đường trung bình động 20 ngày cắt xuống dưới đường trung bình động 50 ngày, thì bán khống. Việc sử dụng kết hợp hai đường trung bình động ở đây có thể lọc hiệu quả các tín hiệu phá vỡ giả.

Chiến lược trước tiên tính toán bốn đường trung bình động hàm mũ (EMA) với các chu kỳ khác nhau: 10 ngày, 20 ngày, 50 ngày và 200 ngày. Trong đó, đường 10 ngày đại diện cho xu hướng ngắn hạn, đường 20 ngày đại diện cho xu hướng trung hạn, đường 50 ngày đại diện cho xu hướng trung-dài hạn, và đường 200 ngày đại diện cho xu hướng dài hạn. Khi đường xu hướng ngắn hạn cắt lên hoặc cắt xuống đường xu hướng dài hạn, điều đó cho thấy giá có thể có sự phá vỡ tăng hoặc giảm lớn. Tuy nhiên, nếu chỉ dựa vào sự phá vỡ của một đường trung bình động để phán đoán, dễ xảy ra phá vỡ giả. Vì vậy, chiến lược sử dụng phán đoán kết hợp hai đường trung bình động: đường 10 ngày và đường 200 ngày tạo thành ngưỡng đầu tiên để xác định mối quan hệ xu hướng ngắn hạn và dài hạn; đường 20 ngày và đường 50 ngày tạo thành ngưỡng thứ hai để xác định mối quan hệ xu hướng trung và trung-dài hạn. Chỉ khi kết quả phán đoán của cả hai ngưỡng thống nhất, tín hiệu giao dịch mới được tạo ra.

Nhờ bộ lọc kép hai đường trung bình động, có thể giảm hiệu quả xác suất phá vỡ giả, làm cho tín hiệu giao dịch trở nên đáng tin cậy hơn.

Ưu điểm của chiến lược

- Sử dụng phán đoán kép hai đường trung bình động, có thể lọc hiệu quả các phá vỡ giả, tín hiệu đáng tin cậy hơn.

- Tham gia nhiều khung thời gian, quá trình phán đoán toàn diện và thận trọng hơn.

- Cài đặt tham số đơn giản, dễ hiểu và dễ sử dụng.

Rủi ro của chiến lược

- Khả năng bám theo xu hướng mạnh, nhưng không tận dụng được cơ hội đảo chiều.

- Khi xu hướng chuyển hướng, mức cắt lỗ có thể lớn.

- Cần dữ liệu lịch sử đủ dài, hiệu quả có thể kém với cổ phiếu mới hoặc khi thiếu dữ liệu.

Có thể cải thiện bằng cách nới rộng biên độ phá vỡ của đường trung bình động một cách hợp lý, hoặc kết hợp các chỉ báo khác như xác nhận khối lượng giao dịch để tối ưu hóa.

Hướng tối ưu hóa chiến lược

- Thêm xác nhận khối lượng giao dịch. Khối lượng giao dịch có thể xác thực sự phá vỡ giá, tránh vào lệnh khi có phá vỡ giả với khối lượng thấp.

- Kết hợp các chỉ báo khác như MACD, KDJ làm công cụ hỗ trợ. Nhiều chỉ báo hơn có thể tăng độ ổn định của hệ thống.

- Tự động tối ưu hóa tham số. Sử dụng các thuật toán di truyền để tối ưu hóa cài đặt tham số của các đường trung bình động như 10 ngày, 20 ngày, nhằm thích ứng với các môi trường thị trường khác nhau.

Tóm lại, chiến lược tổng thể dựa trên hai đường trung bình động làm chủ đạo, kết hợp với tối ưu hóa tham số, khối lượng giao dịch và các chỉ báo khác, có thể xây dựng hiệu quả một hệ thống bám theo xu hướng ổn định.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược bám theo xu hướng đơn giản và thực tế. Nó sử dụng hai đường trung bình động làm cơ sở phán đoán giao dịch chính, thông qua bộ lọc kép để giảm xác suất phá vỡ giả, tín hiệu tạo ra đáng tin cậy hơn. Đồng thời, cài đặt tham số đơn giản, dễ nắm bắt và sử dụng. Việc hoàn thiện quản lý rủi ro và tối ưu hóa thêm vẫn còn nhiều dư địa, giúp chiến lược trở nên ổn định và có lợi nhuận hơn. Tóm lại, chiến lược này nổi bật bởi tính đơn giản, thích hợp làm chiến lược nhập môn trong giao dịch định lượng.

- 1