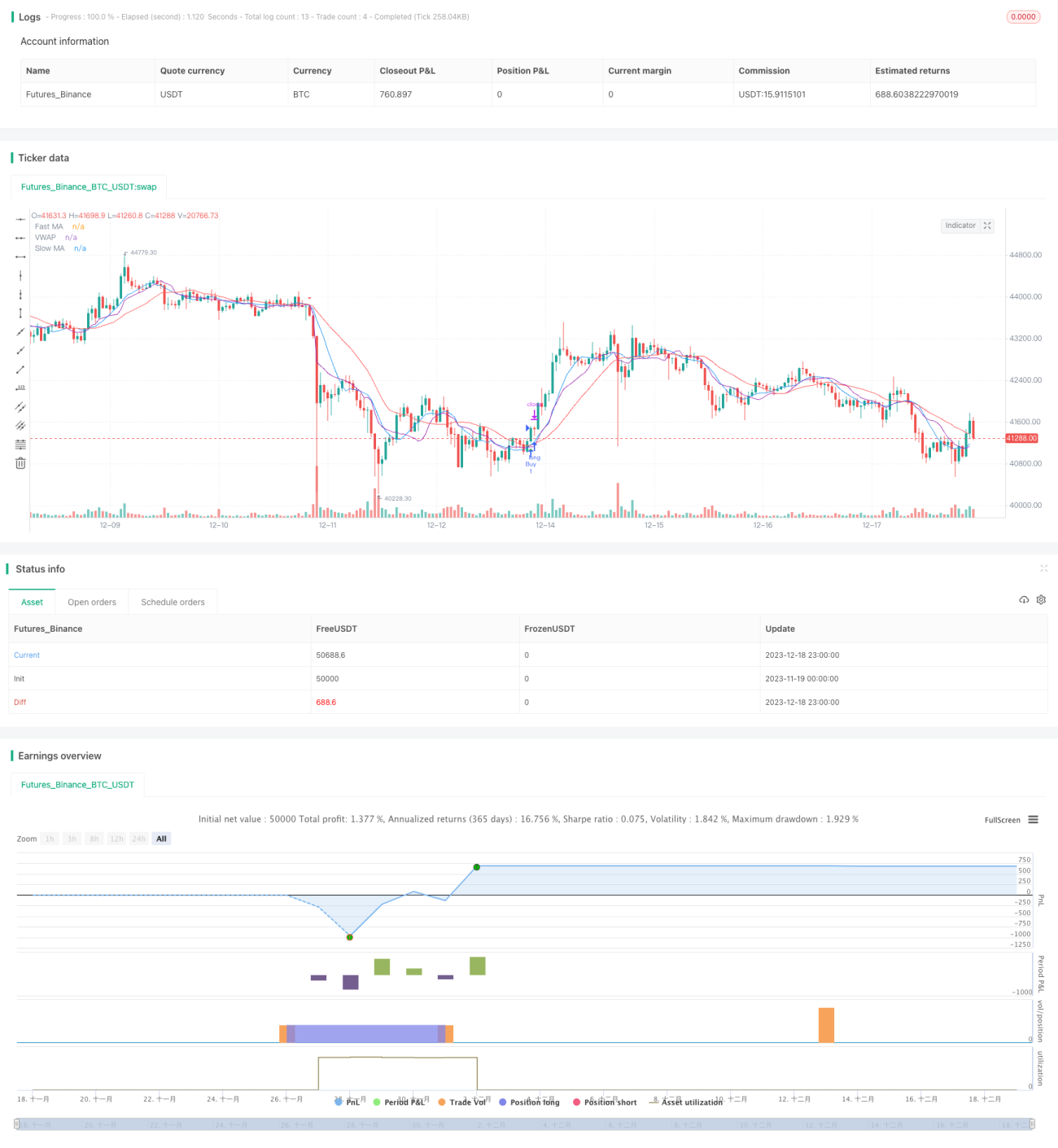

Chiến lược chốt lời và cắt lỗ linh hoạt dựa trên giao cắt MA/VWAP

Tổng quan

Chiến lược này tính toán đường trung bình động nhanh, đường trung bình động chậm và giá trung bình gia quyền theo khối lượng (VWAP) để nhận diện các tín hiệu giao cắt nhằm bắt kịp biến động giá. Tín hiệu mua xuất hiện khi đường MA nhanh cắt lên trên VWAP và đường MA chậm; tín hiệu bán xuất hiện khi đường MA nhanh cắt xuống dưới VWAP và đường MA chậm.

Nguyên lý chiến lược

Chiến lược này kết hợp ưu điểm của đường trung bình động và VWAP. Đường trung bình động giúp lọc nhiễu thị trường hiệu quả và xác định hướng xu hướng. VWAP phản ánh chính xác hơn ý đồ của dòng tiền lớn. Đường MA nhanh nắm bắt xu hướng ngắn hạn, đường MA chậm lọc các tín hiệu giả. Khi đường MA nhanh cắt lên trên đường MA chậm và VWAP, điều đó cho thấy xu hướng ngắn hạn chuyển sang bullish, phát sinh tín hiệu mua; khi cắt xuống dưới, cho thấy xu hướng giảm, phát sinh tín hiệu bán.

Phân tích ưu điểm

- Sử dụng bộ lọc kép MA giúp giảm thiểu tín hiệu giả

- VWAP đánh giá chính xác ý đồ của dòng tiền lớn

- Linh hoạt cài đặt tham số MA, thích ứng với các chu kỳ khác nhau

- Kết hợp cắt lỗ và chốt lời, kiểm soát rủi ro hiệu quả

Phân tích rủi ro

- Trong thị trường dao động mạnh có thể xuất hiện nhiều tín hiệu sai

- Khi tham số VWAP được cài đặt không phù hợp, không thể đánh giá chính xác ý đồ dòng tiền

- Điểm dừng lỗ quá gần không thể bám theo xu hướng, quá xa thì rủi ro cao

Hướng tối ưu hóa

- Tối ưu hóa tham số MA và VWAP để thích ứng với các điều kiện thị trường khác nhau

- Kết hợp các chỉ báo khác như RSI để lọc tín hiệu

- Điều chỉnh linh hoạt tỷ lệ cắt lỗ và chốt lời

Tổng kết

Chiến lược này tích hợp ưu điểm của đường trung bình động và VWAP, thông qua bộ lọc kép để nhận diện tín hiệu giao cắt, kết hợp với cơ chế cắt lỗ và chốt lời linh hoạt giúp kiểm soát rủi ro hiệu quả. Đây là một chiến lược bám xu hướng đáng được khuyến nghị.

- 1