Chiến lược giao dịch dựa trên chỉ số sức mạnh tương đối (RSI)

Tổng quan

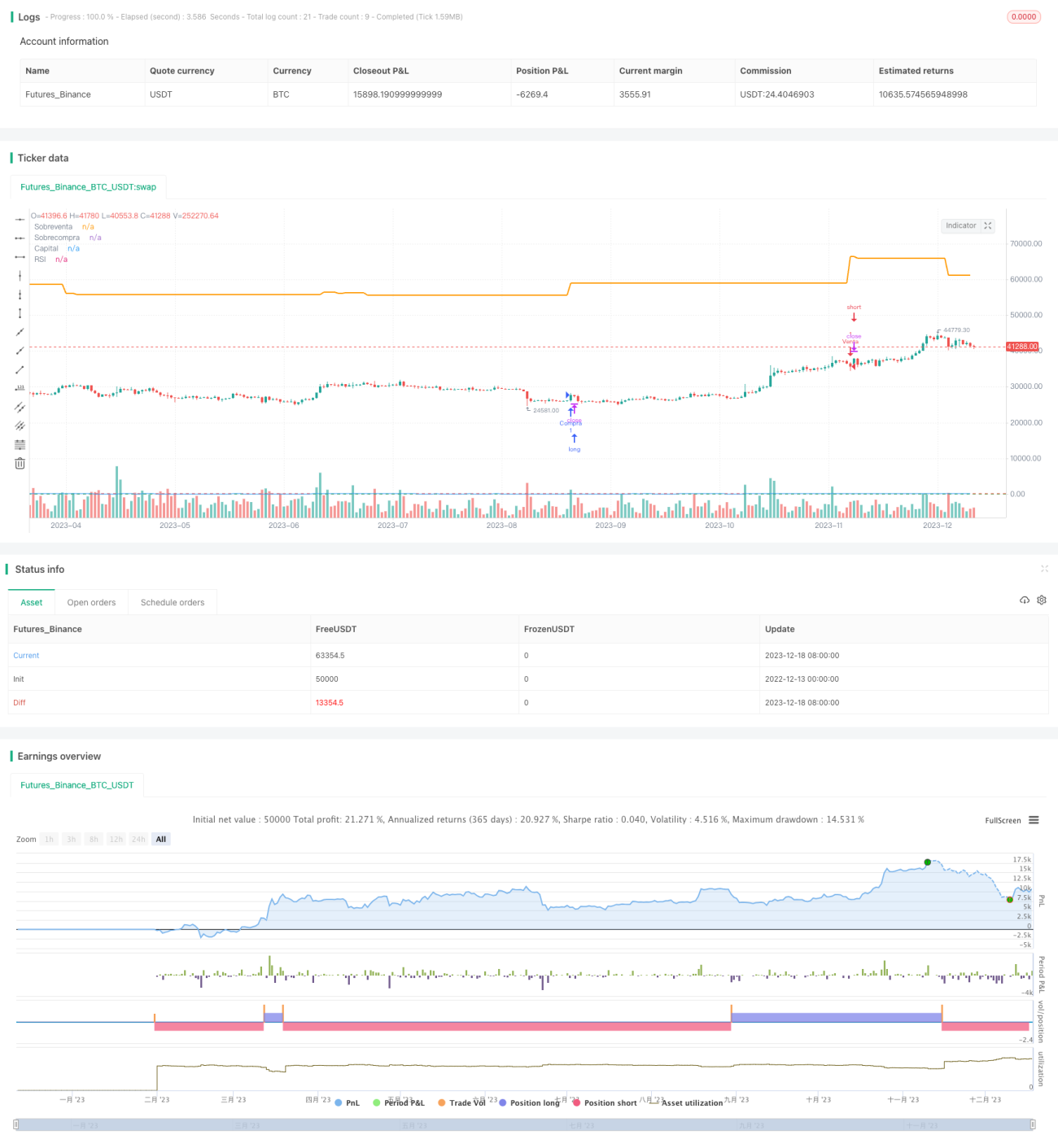

Chiến lược này là một chiến lược giao dịch tiền điện tử tự động dựa trên chỉ số sức mạnh tương đối (RSI). Nó tính toán chỉ số RSI của cặp BTC/USDT, thiết lập ngưỡng quá mua và quá bán để tạo ra tín hiệu mua và bán, từ đó thực hiện tự động các lệnh long và short.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược này là sử dụng chỉ số RSI để đánh giá trạng thái quá mua và quá bán của thị trường. Chỉ số RSI phản ánh tốc độ và cường độ biến động giá, với giá trị dao động từ 0 đến 100. Khi RSI > 70, thị trường được coi là quá mua và nên chọn bán; khi RSI < 30, thị trường được coi là quá bán và nên chọn mua.

Cụ thể, chiến lược tính toán giá trị RSI với chu kỳ 14 và thiết lập đường quá bán ở mức 30, đường quá mua ở mức 70. Khi RSI vượt lên trên đường quá bán 30, tín hiệu mua được phát sinh; khi RSI vượt xuống dưới đường quá mua 70, tín hiệu bán được phát sinh. Hai tín hiệu này được sử dụng để đưa ra quyết định long và short.

Ngoài ra, chiến lược còn thiết lập cắt lỗ bảo vệ, tức là khi RSI quay trở lại vượt qua đường quá mua và quá bán, lệnh sẽ được đóng. Điều này giúp khóa lợi nhuận và giảm thiểu thua lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ số RSI để đánh giá trạng thái quá mua và quá bán, đây là một phương pháp giao dịch đã được kiểm chứng và đáng tin cậy. Chỉ số RSI có thể nắm bắt cơ hội đảo chiều giá và cung cấp tín hiệu cho quyết định giao dịch của chúng ta.

Ngoài ra, các tham số của chiến lược có thể điều chỉnh linh hoạt. Chúng ta có thể điều chỉnh chu kỳ RSI hoặc ngưỡng quá mua/quá bán tùy theo điều kiện thị trường để tối ưu hiệu quả chiến lược. Điều này mang lại sự linh hoạt cần thiết.

Cuối cùng, chiến lược tích hợp cơ chế cắt lỗ bảo vệ, giúp kiểm soát rủi ro hiệu quả, đây cũng là một điểm sáng của chiến lược.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là tín hiệu RSI có thể phát ra tín hiệu giao dịch sai. Khi giá có sự bứt phá bất thường, chỉ số RSI không thể đánh giá hoàn hảo trạng thái quá mua/quá bán, dẫn đến thua lỗ giao dịch.

Ngoài ra, các ngưỡng quá mua/quá bán được cài đặt sẵn cũng có thể không phù hợp với mọi trường hợp thị trường. Chúng ta cần kết hợp nhiều chỉ báo khác để xác nhận tín hiệu RSI, tránh tín hiệu sai.

Cuối cùng, việc thiết lập đường cắt lỗ cũng mang lại rủi ro nhất định. Chúng ta phải điều chỉnh vị trí cắt lỗ theo từng thị trường khác nhau, nếu không có thể bị cắt lỗ quá sớm hoặc biên độ cắt lỗ quá lớn. Điều này đòi hỏi chúng ta liên tục kiểm tra và tối ưu hóa.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu tham số RSI, điều chỉnh độ dài chu kỳ và ngưỡng quá mua/quá bán để tìm ra tổ hợp tham số tối ưu.

- Bổ sung thêm nhiều chỉ báo để kết hợp, tạo ra tín hiệu giao dịch đáng tin cậy hơn, như mô hình nến, MACD, v.v.

- Tối ưu chiến lược quản lý vốn, ví dụ điều chỉnh vị trí cắt lỗ theo giá, quản lý khối lượng giao dịch động, v.v.

- Thực hiện tối ưu backtest, kiểm tra hiệu suất chiến lược trên các thị trường khác nhau, liên tục cải tiến logic chiến lược.

- Thêm mô hình học máy, sử dụng AI để hỗ trợ đánh giá tín hiệu giao dịch.

Thông qua các tối ưu hóa này, có thể nâng cao tỷ lệ thắng và khả năng sinh lời của chiến lược, giảm thiểu các giao dịch sai lầm.

Tổng kết

Nhìn chung, chiến lược giao dịch dựa trên RSI này sử dụng chỉ báo RSI để xác định trạng thái quá mua và quá bán của thị trường, từ đó tạo ra tín hiệu giao dịch tương ứng. Nguyên lý cốt lõi, tham số có thể điều chỉnh, cơ chế cắt lỗ bảo vệ và các hướng tối ưu hóa tiềm năng khiến nó trở thành một hệ thống giao dịch thuật toán khả thi. Tuy nhiên, chúng ta cần nhận thức được các rủi ro như tín hiệu sai và liên tục kiểm tra cũng như cải tiến chiến lược để đạt hiệu suất tốt nhất. Với những tinh chỉnh sâu hơn, phương pháp dựa trên RSI này có thể trở thành một công cụ mạnh mẽ cho giao dịch tiền điện tử.

- 1