Chiến lược giao nhau của đường trung bình động

Tổng quan

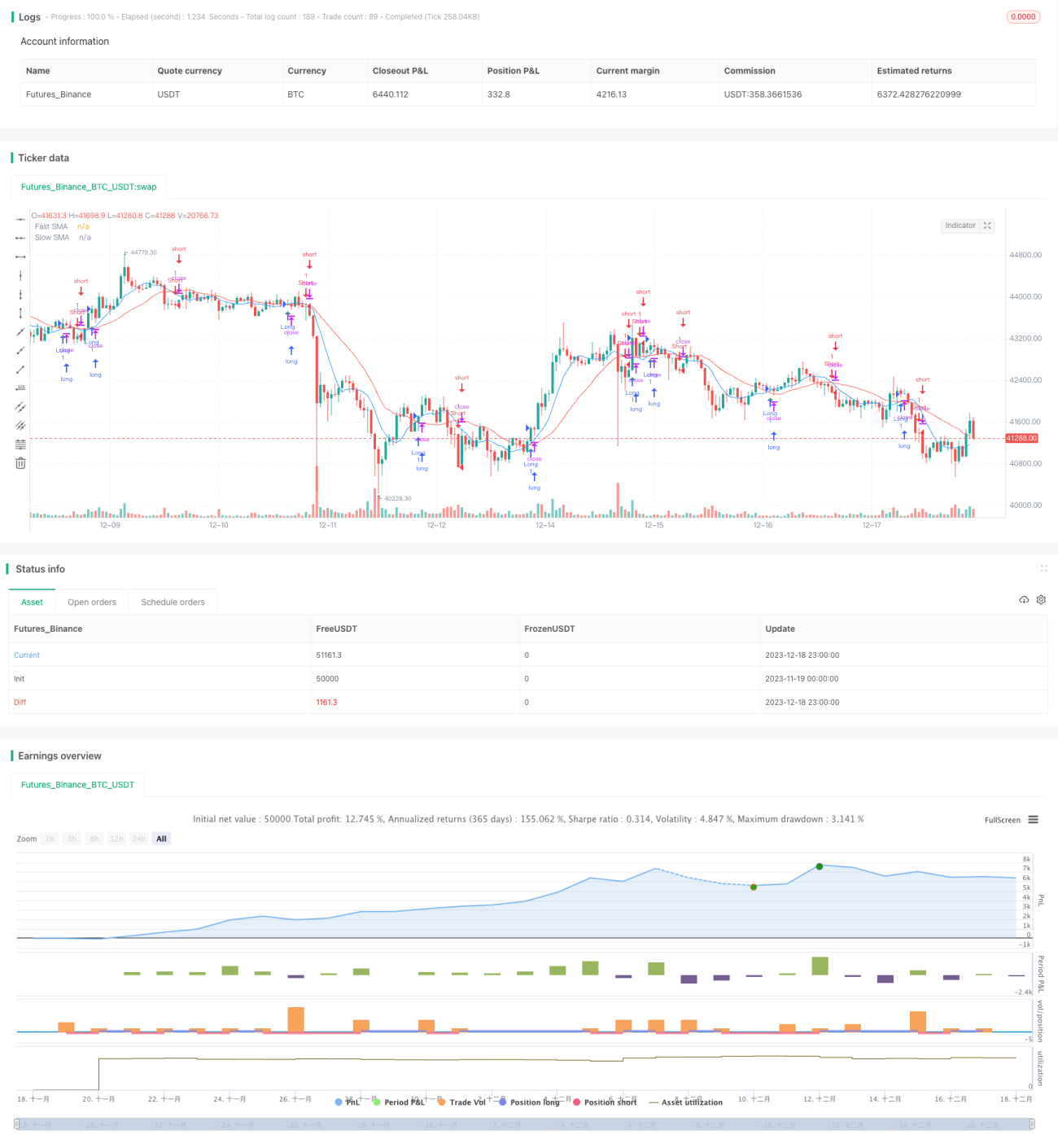

Chiến lược này là chiến lược giao cắt dựa trên hai đường trung bình động đơn giản (SMA) chu kỳ 8 và 20. Khi SMA nhanh cắt lên trên SMA chậm thì mua lên (long), khi SMA nhanh cắt xuống dưới SMA chậm thì bán xuống (short). Chiến lược chủ yếu tận dụng sự giao cắt của các đường trung bình động với chu kỳ khác nhau để bắt kịp sự thay đổi xu hướng.

Nguyên lý chiến lược

- Tính SMA chu kỳ 8 và SMA chu kỳ 20.

- Khi SMA 8 cắt lên trên SMA 20, mua lên (long).

- Khi SMA 8 cắt xuống dưới SMA 20, bán xuống (short).

- Tín hiệu đóng vị thế: Khi xảy ra giao cắt ngược lại thì đóng vị thế hiện tại.

Chiến lược này sử dụng sự giao cắt giữa đường trung bình nhanh và đường trung bình chậm để xác định sự thay đổi xu hướng. Do đường trung bình nhanh nhạy hơn với biến động giá, nó có thể bắt kịp sự đảo chiều xu hướng ngắn hạn sớm hơn. Khi đường trung bình nhanh cắt lên trên đường trung bình chậm, cho thấy ngắn hạn bắt đầu chuyển sang xu hướng tăng, đây là tín hiệu mua lên. Khi đường trung bình nhanh cắt xuống dưới đường trung bình chậm, cho thấy thị trường đã chuyển từ tăng sang giảm, đây là tín hiệu bán xuống.

Ưu điểm của chiến lược

- Khái niệm đơn giản, dễ hiểu và dễ triển khai.

- Linh hoạt trong lựa chọn tham số, có thể điều chỉnh tham số đường trung bình theo thị trường.

- Tín hiệu giao dịch rõ ràng, quy tắc thao tác minh bạch.

- Có khả năng bắt kịp hiệu quả các thay đổi xu hướng ngắn hạn.

Ưu điểm lớn nhất của chiến lược này là sự đơn giản và trực quan, dễ hiểu và dễ triển khai. Đồng thời, nó cũng khá linh hoạt, có thể điều chỉnh tham số đường trung bình để thích ứng với các môi trường thị trường khác nhau. Đây có thể coi là một chiến lược cơ bản, từ đó mở rộng và tối ưu hóa thêm.

Rủi ro của chiến lược

- Có thể xuất hiện các tín hiệu sai và nhiễu thường xuyên.

- Không thể xác định độ dài xu hướng, có thể vào lệnh và thoát lệnh quá sớm.

- Dễ bị cắt lỗ trong thị trường biến động mạnh.

- Tham số không phù hợp có thể dẫn đến thua lỗ.

Do chiến lược này chỉ phụ thuộc vào các chỉ báo đơn giản như giao cắt đường trung bình, khả năng đánh giá các tình huống thị trường phức tạp tương đối yếu. Không thể xác định độ dài và hướng thay đổi cụ thể của xu hướng, có thể vào lệnh và thoát lệnh quá sớm. Đồng thời dễ bị kẹt trong các thị trường dao động. Ngoài ra, lựa chọn tham số không phù hợp cũng ảnh hưởng trực tiếp đến hiệu suất của chiến lược.

Có thể kết hợp với các chỉ báo khác để xác nhận tín hiệu xu hướng nhằm giảm sai lầm. Đồng thời nới lỏng mức cắt lỗ hợp lý cũng có thể tránh thua lỗ trong thị trường dao động ở một mức độ nhất định.

Tối ưu hóa chiến lược

- Kết hợp với các chỉ báo khác để lọc tín hiệu. Ví dụ: KDJ, MACD, v.v.

- Thêm quy tắc xác định xu hướng để tránh đảo chiều không cần thiết.

- Tối ưu tham số, điều chỉnh chu kỳ đường trung bình.

- Kết hợp chỉ báo biến động, điều chỉnh vị trí cắt lỗ theo thị trường.

Chiến lược này có thể được sử dụng kết hợp với các chỉ báo khác, tận dụng nhiều yếu tố hơn để đánh giá tín hiệu xu hướng và lọc bỏ tín hiệu giả. Đồng thời, thông qua xác định xu hướng, tránh việc đảo chiều quá thường xuyên. Ngoài ra, tối ưu tham số và tối ưu cắt lỗ cũng có thể cải thiện đáng kể tính ổn định của chiến lược.

Tổng kết

Chiến lược giao cắt đường trung bình động này có khái niệm đơn giản, dễ hiểu và dễ triển khai. Sử dụng giao cắt giữa các đường trung bình với tốc độ khác nhau để xác định thay đổi xu hướng, có thể bắt kịp hiệu quả các xu hướng ngắn hạn. Tuy nhiên, cũng tồn tại một số vấn đề, khả năng nhận diện tương đối yếu, dễ tạo ra tín hiệu sai. Bằng cách kết hợp với các chỉ báo khác, điều chỉnh tham số và vị trí cắt lỗ phù hợp, có thể đạt được hiệu suất tốt hơn. Chiến lược này đặt nền tảng cho giao dịch định lượng và cũng cung cấp hướng đi cho việc tối ưu hóa sâu hơn.

- 1